Ignazio Rocco di Torrepadula (ex leader della practice istituzioni finanziarie di Bcg in Europa Centrale e oggi senior advisor di Tikehau Capital) è alle prese con una nuova iniziativa italiana nel settore del credito online alle aziende. Lo rivela MF-Milano Finanza in edicola da sabato 20 giugno, che ha intervistato Rocco sul tema dei lending marketplace, che tanto stanno prendendo piede nel mondo anglosassone (si veda altro articolo di BeBeez, rilanciato in parte da MF-Milano Finanza).

Rocco non ha voluto dire molto altro a proposito della sua iniziativa, a parte il fatto che il progetto sarà finanziato dal ui stesso in prima persona e da alcuni altri nomi noti dell’industria e della finanza e che sfocerà con ogni probabilità nella creazione di un soggetto vigilato da Banca d’Italia.

Secondo Rocco, “in generale il marketplace lending è un investimento attraente soprattutto per gli investitori professionali e per gli asset manager. L’opportunità più significativa è costruire portafogli molto diversificati di prestiti ai privati o a piccole imprese, definendo in anticipo anche una serie di caratteristiche che questi prestiti devono avere in termini di scadenza e/o profilo di rischio e riuscendo a offrire semplicità, velocità, trasparenza ed efficienza sia ai debitori sia agli investitori”.

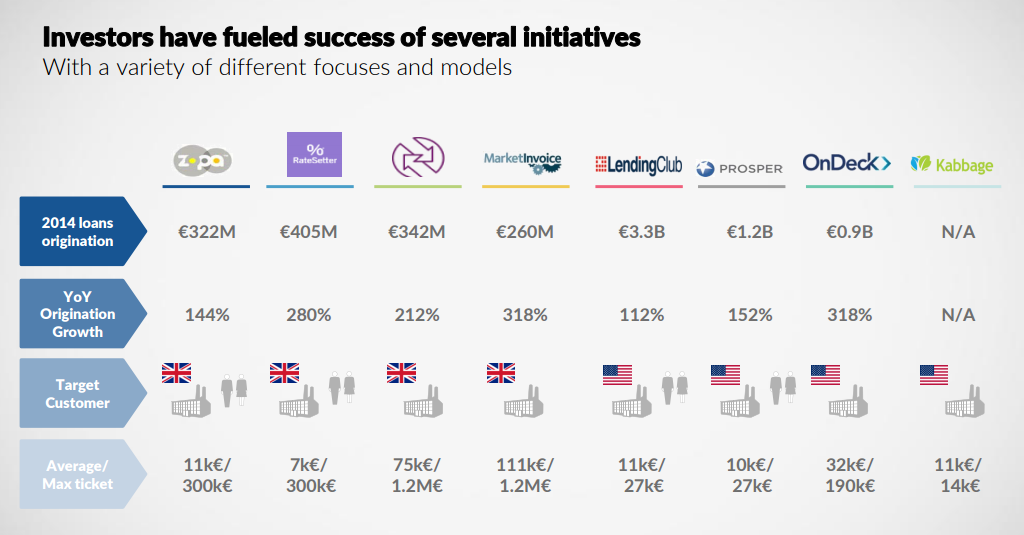

I rendimenti che gli investitori incassano da questo tipo di investimenti in questo momento sono molto elevati negli Usa. “Le faccio l’esempio di Lending Club perché è la piattaforma più importante del settore, che peraltro si è quotata lo scorso dicembre con un’ipo da 8,5 miliardi dollari”, ha detto Rocco, continuando: “Ebbene, in media i clienti di Lending Club sul mercato trovavano credito a tassi del 20% l’anno, mentre la piattaforma chiede ‘solo’ il 15%. Agli investitori arriva un 6-7% l’anno al netto delle commissioni e delle perdite su crediti. Ma posso aggiungere che altre piattaforme, come OnDeck o Kabbage, chiedono ancora di più, sino al 35-40% l’anno”.

Tassi da capogiro. Rocco spiega che questo è possibile “perché negli Usa non esiste il concetto di tasso d’usura e quindi non c’è limite. Inoltre i tassi vengono spesso pubblicizzati non in termini di interessi annui bensì di interessi per numero di giorni, perché spesso si tratta di prestiti a breve termine per finanziare il circolante o a fronte di crediti commerciali”.

Detto questo, sebbene anche in Italia e in Europa esiste uno spazio importante per un business simile, Rocco ritiene che non si potranno mai far pagare dei tassi ai livelli americani, “sia perché ci sono soglie massime di tasso applicabile sia perché in generale, contrariamente a quanto si pensi, le banche commerciali europee nelle attività retail sono spesso più efficienti di quelle americane e applicano comunque interessi molto più bassi a consumatori e pmi. È necessario quindi che il piano industriale di un lending marketplace in Italia tenga conto di tutto questo”.

Quanto ai rapporti delle piattaforme con le autorità di vigilanza, secondo uno studio di Morgan Stanley (si veda altro articolo di BeBeez), il fatto che i soggetti che gestiscono lending marketplace debbano essere in qualche modo vigilati, può essere un problema per lo sviluppo del mercato. Ciò detto, sottolinea Rocco, “secondo me è meglio non prestare il fianco a possibili appunti da parte delle autorità e quindi rientrare tra i soggetti vigilati. La materia è comunque davvero in divenire, tanto che di recente anche l’Eba ha pubblicato un paper sul tema (scarica qui il paper) in cui fa presente che la direttiva Ue sui servizi di pagamento non tratta gli aspetti legati all’attività di erogazione del credito né i temi legati all’eventualità di default delle piattaforme”.