In attesa che vengano pubblicati i decreti attuativi per estendere alla nuova categoria delle pmi innovative gli incentivi fiscali previsti per chi investe in startup innovative (le persone fisiche possono detrarre dall’Irpef un importo pari al 19% dei versamenti in denaro, mentre le persone giuridiche possono dedurre dall’Ires un importo pari al 20% dei versamenti effettuati, si veda altro articolo di BeBeez), tra gli addetti ai lavori arriva qualche perplessità circa l’effettiva possibilità di usufruire degli incentivi. E su qualche punto il governo ha infatti in serbo novità importanti. Ne scrive oggi MF Private Equity.

In attesa che vengano pubblicati i decreti attuativi per estendere alla nuova categoria delle pmi innovative gli incentivi fiscali previsti per chi investe in startup innovative (le persone fisiche possono detrarre dall’Irpef un importo pari al 19% dei versamenti in denaro, mentre le persone giuridiche possono dedurre dall’Ires un importo pari al 20% dei versamenti effettuati, si veda altro articolo di BeBeez), tra gli addetti ai lavori arriva qualche perplessità circa l’effettiva possibilità di usufruire degli incentivi. E su qualche punto il governo ha infatti in serbo novità importanti. Ne scrive oggi MF Private Equity.

“Quello che ha già fatto il governo per stimolare gli investimenti in startup innovative è molto positivo per il settore, ma ci sono ancora delle aree di incertezza e piccole migliorie che potrebbero essere applicate per renderlo ancora più potente e utilizzabile in pieno», dice infatti a MF Private Equity Andrea di Camillo ceo di P101,

E i problemi nascono soprattutto se chi investe è un fondo di venture o seed capital e non una persona fisica come un business angel, perché gli incentivi riguardano gli investimenti per cassa. E poi c’è il tema della possibile perdita dei requisiti di startup innovativa mentre l’investimento è in corso.

Sul primo fronte pare che non ci sia nulla da fare, perché il governo non intende fornire incentivi fiscali su un mero committement. Così un investitore che ha sottoscritto un fondo di venture capital dedicato a startup innovative non può pianificare sin dall’inizio la propria fiscalità, visto che non può sapere in quanti e in quali anni verrà richiamato il suo committement complessivo. Allo stesso modo, le alternative non paiono percorribili. “Si potrebbe ovviare richiamando denaro per poi tenerlo sul bilancio del fondo in strumenti liquidi in attesa di investirlo. Questo tema però è controverso perché non vi è chiarezza legislativa in proposito”, commenta Cesare Maifredi, di 360 Capital Partners . Per questo motivo in genere gli investitori i fondi di venture a oggi non si avvantaggiano degli incentivi previsti per gli investitori in startup innovative.

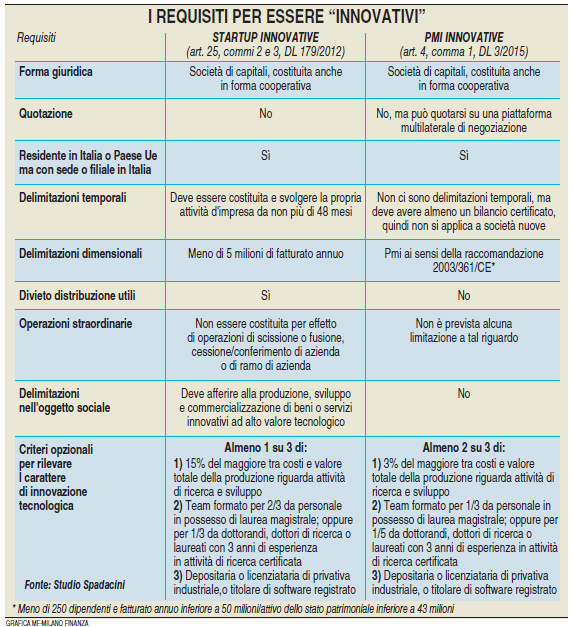

Sul secondo fronte, quello della possibile perdita dei requisiti di startup innovativa (si veda la tabella elaborata dallo studio Spadacini), il Ministero dello Sviluppo Economico è invece più sensibile. Secondo quanto risulta a MF Private Equity, il governo sta rivedendo il decreto sugli incentivi per ridurre i casi di cessazione dello status di startup che determinerebbero quindi anche la decadenza degli stessi incentivi. Per esempio, Il superamento da parte della startup innovativa del limite anagrafico di 5 anni, o del limite dei 5 milioni di fatturato, non determineranno più la decadenza degli incentivi.

La nuova versione del decreto dovrebbe essere pubblicata entro fine anno in Gazzetta Ufficiale. Il nuovo provvedimento innalzerà inoltre fino a 15 milioni, calcolabili su 5 anni, la quota massima di investimento agevolabile (oggi la quota massima si calcola su base annuale, il conferimento massimo incentivabile è di 2,5 milioni all’anno e l’incentivo vale al massimo per 4 anni, pari al precedente arco temporale di durata del regime startup).

Quanto ai requisiti richiesti, la sensazione del mercato è che non sia facile capire se la startup stia effettivamente mantenendo tutti i requisiti richiesti. La norma è chiara, ma effettivamente seguirla non è facilissimo, almeno se l’investitore è un fondo e non l’imprenditore in prima persona.

La legge infatti dice che la startup innovativa deve rispettare in ogni momento della sua permanenza all’interno della sezione speciale del registro dell’imprese tutti i requisiti cumulativi e almeno uno dei tre requisiti alternativi previsti. Il requisito alternativo posseduto dall’impresa può anche variare nel corso della sua permanenza nella sezione speciale del registro e l’impresa è tenuta a comunicare tale aggiornamento; in nessun momento, però, si deve verificare la simultanea assenza di tutti e tre i requisiti alternativi, pena la decadenza dallo status speciale. Detto questo, chi ha dubbi può scrivere all’indirizzo startup@mise.gov.it.

Sul fronte delle pmi innovative, invece, mancano ancora tre tasselli perché gli incentivi previsti diventino operativi: il decreto attuativo sull’accesso gratuito e semplificato all’intervento del Fondo di Garanzia per le pmi che copre l’80% del prestito bancario (il decreto è pronto, ed è alla firma del ministro); il decreto sugli incentivi agli investimenti, più complesso, che necessita di notifica europea (si stima in sei mesi la sua finalizzazione); la revisione della disciplina dell’equity crowdfunding per abilitare anche le pmi innovative a raccogliere capitali diffusi mediante piattaforme online (la revisone è in corso).

In ogni caso, poi, fa presente Antonella Negri-Clementi ceo di Global Strategy, «ci sono parecchie pmi che potrebbero essere classificate come innovative, anche tra quelle che operano nei business più tradizionali, ma che per farlo dovrebbero modificare la loro contabilità. Molti imprenditori italiani, pur bravi, hanno ancora un approccio poco strutturato sul fronte contabile e intenderebbero affrontare il percorso verso la trasparenza soltanto se fossero sicuri di poter essere inclusi nel registro delle pmi innovative, per avere poi in cambio un beneficio fiscale. Molte pmi, per esempio, a oggi classificano a bilancio le spese per R&S in conto capitale e quindi le ammortizzano in 5 anni, cosicché non raggiungono il rapporto minimo tra spese di R&S e spese totali richiesto per le pmi innovative. Quello che va spiegato agli imprenditori è che, una volta in regola con i criteri stabiliti dalla legge, l’inclusione nel registro delle pmi innovative è automatica». In particolare, basta che il rappresentante legale compili un semplice modulo di autocertificazione e lo trasmetta in via telematica alla Camera di commercio competente. Da quel momento l’impresa entra nella sezione speciale del registro e gode senza limiti temporali dei vari benefici.

Anche in questo caso, chi ha dubbi sui requisiti può contattare l’indirizzo pminnovative@mise.gov.it. Peraltro, proprio sulla scorta dei quesiti che giungono a quell’indirizzo, di recente il Mise ha emanato un parere sulla certificazione del bilancio. Subordinare la concessione delle agevolazioni alla certificazione del bilancio pare una dinamica che riequilibra i rapporti tra agevolatore e agevolato: il concetto è che le imprese si possono aspettare dal governo policy moderne e premianti, ma solo se sono disponibili a essere più trasperenti. Per dubbi sui requisiti si può contattare l’indirizzo pminnovative@mise.gov.it.