Cassa Depositi e Prestiti lo aveva annunciato a metà dello scorso dicembre presentando il Piano industriale e ora il progetto di creazione di un veicolo di investimento di turnaround è in fase avanzata di realizzazione. Lo scrive oggi MF Milano FInanza, precisando che Cdp sta lavorando alla costituzione di una asset management company (una sgr) capitalizzata per 1-2 miliardi di euro da investitori istituzionali internazionali. Questo nuovo veicolo di investimento acquisirà i crediti deteriorati dalle banche italiane (non sofferenze), li cartolarizzerà, consegnerà alle banche le tranche senior dei titoli abs e contemporaneamente inietterà nuova finanza nelle aziende in questione, finanziandone così la ristrutturazione e il rilancio industriale.

Cassa Depositi e Prestiti lo aveva annunciato a metà dello scorso dicembre presentando il Piano industriale e ora il progetto di creazione di un veicolo di investimento di turnaround è in fase avanzata di realizzazione. Lo scrive oggi MF Milano FInanza, precisando che Cdp sta lavorando alla costituzione di una asset management company (una sgr) capitalizzata per 1-2 miliardi di euro da investitori istituzionali internazionali. Questo nuovo veicolo di investimento acquisirà i crediti deteriorati dalle banche italiane (non sofferenze), li cartolarizzerà, consegnerà alle banche le tranche senior dei titoli abs e contemporaneamente inietterà nuova finanza nelle aziende in questione, finanziandone così la ristrutturazione e il rilancio industriale.

Del progetto ne parlavano parecchi degli intervenuti ieri a margine del convegno organizzato in Università Bocconi a Milano per la presentazione dei risultati dell‘indagine del Laboratorio Private Equity &Finanza per la Crescita di Sda Bocconi School of Management, sul potenziale mercato dei crediti deteriorati corporate.

Lo studio, condotto tra giugno 2015 e gennaio 2016 dal team di ricerca guidato da Valter Conca della SDA Bocconi e da Duke&Kay (società di management per il turnaround delle aziende), ha infatti evidenziato, numeri alla mano, che per risolvere il problema dei crediti deteriorati sui bilanci delle banche, senza che questo significhi semplicemente veder fallire le aziende corporate in crisi, bisogna intervenire in un’ottica di ristrutturazione e rilancio aziendale. E questo perché la maggior parte dei deteriorati (tra incagli e crediti ristrutturati e scaduti) è costituita da crediti nei confronti di aziende, che, se chiudono in battenti, impoveriscono l’economia e l’erario.

Lo studio, condotto tra giugno 2015 e gennaio 2016 dal team di ricerca guidato da Valter Conca della SDA Bocconi e da Duke&Kay (società di management per il turnaround delle aziende), ha infatti evidenziato, numeri alla mano, che per risolvere il problema dei crediti deteriorati sui bilanci delle banche, senza che questo significhi semplicemente veder fallire le aziende corporate in crisi, bisogna intervenire in un’ottica di ristrutturazione e rilancio aziendale. E questo perché la maggior parte dei deteriorati (tra incagli e crediti ristrutturati e scaduti) è costituita da crediti nei confronti di aziende, che, se chiudono in battenti, impoveriscono l’economia e l’erario.

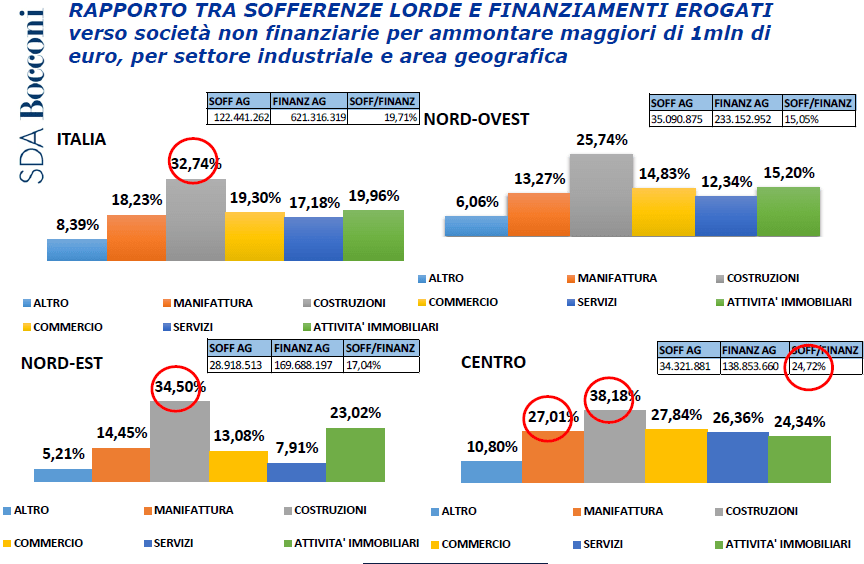

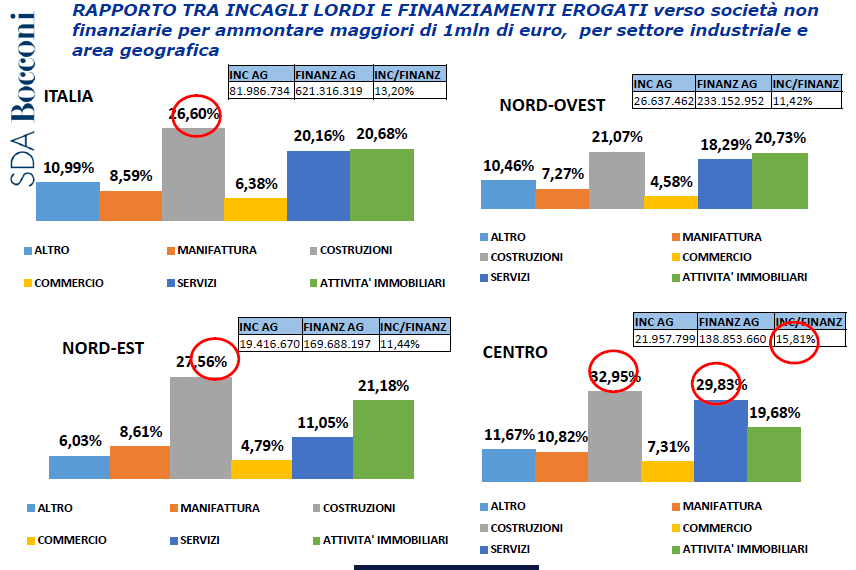

Del totale di 201 miliardi di euro di sofferenze lorde nei portafogli delle banche italiane a fine settembre, infatti, ben 135 milioni erano corporate e su un totale di 111 miliardi di incagli lordi, ben 84 erano verso aziende, con i settori delle costruzioni e delle attività immobiliari che restano quelli con il più alto tasso si sofferenza e incaglio sul totale dei finanziamenti. Il convegno ha visto una partecipazione massiccia di addetti ai lavori, con un ampio panel di relatori, che comprendeva anche Giorgio Gobbi, a capo del Servizio Stabilità Finanziaria della Banca d’Italia, il cui ufficio studi ha collaborato per sei mesi alla ricerca Sda Bocconi.

Per questo motivo il governo, dopo aver negoziato con la Commissione Ue la possibilità di offrire una garanzia pubblica per le tranche di cartolarizzazioni di Npl, ha preso in mano il capitolo deteriorati in senso più ampio, per cercare di evitare che i crediti classificati oggi inadempienze probabili diventino le sofferenze di domani.

Già nel Piano industriale presentato lo scorso dicembre, si diceva, Cdp aveva dichiarato che sarebbe intervenuta “anche nelle operazioni di ristrutturazione aziendale, rivestendo il ruolo di anchor investor nella c.d. “società di turnaround”, che sarà controllata da investitori privati, con l’obiettivo di favorire il rilancio di imprese italiane che nonostante temporanei squilibri patrimoniali e/o finanziari siano caratterizzate da adeguate prospettive industriali e di mercato”.

Del tema MF-Milano Finanza si è occupato più volte negli ultimi mesi, ma il problema pratico da risolvere era sempre quello dell’enorme numero di aziende coinvolte, per le quali non sono ovviamente sufficienti i pochi fondi di turnaround già attivi o in procinto di partire. Da qui l’idea di creare un veicolo di investimento di grandi dimensioni, che si occupi a monte della selezione dei crediti da acquistare e dell’individuazione dei manager ai quali affidare la ristrutturazione e rilancio, forti di capitali freschi che vengono messi a disposizione dal veicolo stesso. Con le banche che beneficeranno dell’operazione, nella misura in cui resteranno sottoscrittrici di titoli rappresentativi dei loro crediti originari. una struttura, insomma, che dovrebbe ricalcare quella di Pillarstone Italy, che lascia riconoscibili i singoli crediti, che quindi non godono della cosiddetta “recognition” sui bilanci delle banche, ma che comunque peseranno meno di prima da un punto di vista di capitale di vigilanza, perché associati ad aziende che saranno state ricapitalizzate.

Insomma, l’idea sarebbe quella di favorire la costituzione di un veicolo di turnaround che funzioni come una piattaforma di cartolarizzazione multi-originator, così come in ambito Npl (e quindi in quel caso solo in ottica di acquisto dei crediti dalle banche e cessione delle tranche equity a fondi di credito e non di turnaround) hanno fatto di recente Banca Akros e Prelios e come sta cercando di fare anche Banca Imi (si veda articolo di milianofinanza.it). In quel caso, però, i titoli abs sono il risultato della cartolarizzazione dell’intero portafoglio crediti apportato al veicolo e quindi i singoli crediti non sono più riconoscibili, con il risultato che le banche coinvolte ottengono la derecognition sui bilanci e si portano sui libri dei titoli nuovi con merito di credito più alto di quello associato ai crediti originari. Lo svantaggio di quelle strutture, però, è che tutti gli acquisti dei crediti dalle banche relativi a ogni singolo portafoglio da cartolarizzare vanno fatti insieme e mettere d’accordo tante banche non è esattamente la cosa più semplice del mondo. Questo è per esempio anche l’approccio adottato dal fondo di Idea Capital Partners in alleanza con Hig.