Il 28% delle acquisizioni condotte in Italia nel 2015 ha avuto pmi come acquirenti, con pmi a loro volta come principali target (il 55% delle aziende target aveva meno di 50 milioni di ricavi e un altro 25% si collocava tra 50 e 250 milioni). Il dato emerge dalla presentazione di ieri a Milano di Valter Conca, direttore del Laboratorio Private Equity & finanza per la crescita di Sda Bocconi, in occasione di un convegno sul tema degli investimenti alternativi dei family office. Lo scrive oggi MF Milano Finanza.

Il 28% delle acquisizioni condotte in Italia nel 2015 ha avuto pmi come acquirenti, con pmi a loro volta come principali target (il 55% delle aziende target aveva meno di 50 milioni di ricavi e un altro 25% si collocava tra 50 e 250 milioni). Il dato emerge dalla presentazione di ieri a Milano di Valter Conca, direttore del Laboratorio Private Equity & finanza per la crescita di Sda Bocconi, in occasione di un convegno sul tema degli investimenti alternativi dei family office. Lo scrive oggi MF Milano Finanza.

Il dato è in linea con un trend sempre più marcato, che vede spesso gli imprenditori-investitori più propensi a condurre investimenti di private equityda soli, con i propri family office, con le proprie aziende oppure in club deal, insieme ad altri imprenditori, per evitare le logiche del private equity tradizionale, che per definizione chiede commissioni ben prima di iniziare a rimborsare il capitale e pagare rendimenti (la famosa J-curve).

Non a caso, proprio per intercettare quel tipo di investitori e offrire loro un ritorno interessante e miglior profilo di liquidabilità del portafoglio rispetto a un tradizionale investimento in private equity, Anthilia Capital Partners sgr nel suo intervento di ieri al convegno in Bocconi ha ricordato di aver lanciato da qualche tempo il fondo A2I, che investe sia in small cap quotate sia in pmi non quotate.

Non a caso, proprio per intercettare quel tipo di investitori e offrire loro un ritorno interessante e miglior profilo di liquidabilità del portafoglio rispetto a un tradizionale investimento in private equity, Anthilia Capital Partners sgr nel suo intervento di ieri al convegno in Bocconi ha ricordato di aver lanciato da qualche tempo il fondo A2I, che investe sia in small cap quotate sia in pmi non quotate.

E, sempre su questa linea, sono parecchie le strutture di private banking che stanno puntando sull’organizzazione di club deal tra i propri clienti. Banca Esperia, per esempio, in questo è stata pioniera con le operazioni CreditAcces, Genenta Science e Formula Pharmaceuticals. Mentre il modello è stato sperimentato da ben più tempo da Tamburi Investment Partners e su dimensioni di investimento importanti, tanto da farlo evolvere con la costituzione di un veicolo ad hoc, Asset italia spa (si veda altro articolo di BeBeez). Per non parlare del mondo delle startup, dove il club deal è ormai quasi la norma.

Tornando ai dati dell’m&a italiano, secondo il Pe Lab della SDA Bocconi, l’anno scorso in Italia si sono chiuse 726 operazioni di m&a per un controvalore di 56,6 miliardi di euro (dai 55 miliardi su 619 deal del 2014). Di questo totale 119 operazioni (il 16%) sono state condotte da fondi di private equity, che hanno investito 3,8 miliardi (7% del totale contro il 10% nel 2014).

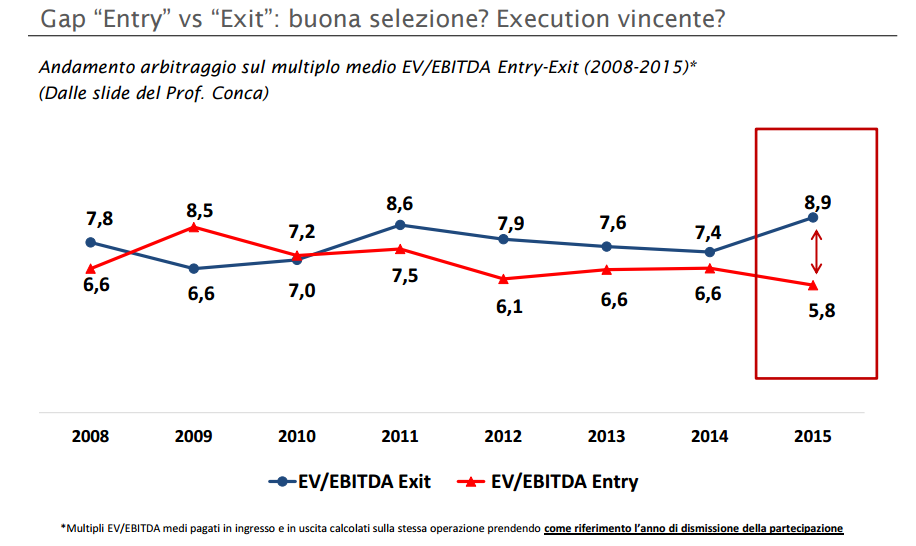

Il tutto in un mercato che sta registrando una crescita dei prezzi: in media le valutazioni si aggirano sulle 7,4 volte l’ebitda dalle sette volte del 2014, ma i dati sono molto diversificati e si arriva facilmente a oltre 10 volte nei settori fashion e retail.

Un trend, questo, che nel 2015 ha permesso un allargamento importante della forbice tra multiplo di vendita e multiplo alla data di acquisto. La differenza tra i multipli medi pagati in ingresso e in uscita, calcolati sulla stessa operazione prendendo come riferimento l’anno di dismissione della partecipazione, si era portata l’anno scorso a 2,7 volte l’ebitda dalle sole 0,8 volte del 2014.