“L’idea è portare a breve il gruppo a un miliardo di euro di fatturato. Bastano un paio di acquisizioni”, ha commentato ieri il vicepresidente di Glenalta Food Luca Giacometti, a margine della presentazione della “business combination” con il gruppo Orsero , sottolineando che “queste acquisizioni potrebbero anche essere condotte carta contro carta”.

Promossa dallo stesso Giacometti, Gino Lugli, Stefano Malagoli e Silvio Marenco, Glenalta Food è la prima Spac dedicata al settore agro-alimentare e ha debuttato all’Aim Italia nel novembre 2015, dopo aver raccolto 80 milioni di euro dagli investitori.

E gli investitori si sono riuniti numerosi ieri all’hotel Four Season a Milano per valutare l’opportunità di fusione con il gruppo Orsero, controllato dall’omonima famiglia e specializzato in distribuzione, importazione e produzione di prodotti ortofrutticoli freschi nell’Europa mediterranea, in vista dell’assemblea del prossimo 30 novembre (o 1° dicembre in seconda convocazione) chiamata a votare sulla prospettata fusione, annunciata a fine ottobre (si veda qui altro articolo di BeBeez).

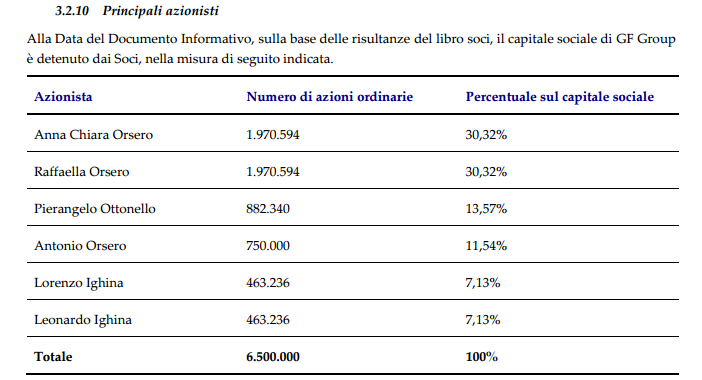

A oggi GF Group fa capo per poco più del 60% alle sorelle Raffaella e Anna Chiara Orsero, per l’11% al fratello Antonio Orsero e per il restante 29% alle famiglie Ighina e Ottonello.

Se l’operazione otterrà il via libera degli investitori, il gruppo Orsero potrà contare sulla liquidità necessaria per recuperare quote di mercato, sviluppare aree geografiche sul territorio nazionale , sviluppare il marchio business to consumer “F.lli Orsero” e nuove linee di business (frutta “fresh cut”, frutta secca) e nuovi canali di sbocco (vending machines per le banane, canale HORECA).

Ma grazie all’ingresso nel capitale di Glenalta e grazie alla quotazione in Borsa, Orsero potrà crescere appunto anche per acquisizioni. Il settore è molto frammentato sia in Italia sia negli altri Paesi in cui il gruppo è attivo (Francia, Spagna, Portogallo e Grecia), con parecchie aziende familiari alle prese con passaggi generazionali e non integrate verticalmente quanto Orsero, che in particolare possiede sia terre sia quattro navi cargo opportunamente disegnate per il trasporto di ananas e banane.

La presentazione (si veda qui il comunicato stampa) ha visto la partecipazione dei quattro promotori di Glenalta e del top management di GF Group, la holding del gruppo: Paolo Prudenziati (presidente, amminitratore delegato e CCO), Raffaella Orsero (vicepresidente e ad) e Matteo Colombini (ad e cfo).

Il management, a parte Raffaella Orsero, figlia del fondatore mancato una decina di anni fa, è tutto nuovo ed è entrato in azienda a seguito della profonda riorganizzazione del business che ha portato poi l’anno scorso alla firma di un accordo di ristrutturazione di 400 milioni di euro di debito con le banche.

Come ha spiegato ieri Raffaella Orsero e come descitto nel Documento Informativo relativo alla proposta fusione tra Glenalta e GF spa, la crisi del gruppo va “ricondotta a una serie di investimenti effettuati tra il 2008 e il 2012 in attività non strategiche rispetto al core business del Gruppo GF (es. settore aviation, real estate e agricoltura) e caratterizzate da alta intensità di capitale”. In particolare, nel 2008 era stato avviato “l’investimento nella produzione di mele e pere in Argentina con l’acquisizione della società Moño Azul” e sono stati deliberati”l’ingresso nel settore della business aviation con l’acquisizione di K-Air srl, proprietaria di una flotta di aerei-viaggio”, “l’acquisto di una partecipazione in Cai/Alitalia” e “l’acquisto del 64% della piattaforma logistica di Vio spa, attiva nei servizi retroportuali”.

Ma “tali investimenti hanno comportato un livello di indebitamento, concentrato nella holding capogruppo, GF Group, non più sostenibili nel medio/lungo periodo. Il gruppo ha pertanto affrontato gli esercizi 2013 e 2014 senza l’apporto di leva finanziaria, utile al sostentamento delle attività operative delle società core business”.

A quel punto, per trovare il necessario supporto delle banche e quindi per arrivare a sottoscrivere nel 2015 un accordo di ristrutturazione del debito, è stato appunto rinnovato l’intero management di GF Group con la nomina del nuovo Consiglio di amministrazione.

Contestalmente è stato realizzato lo “spin-off del settore immobiliare del Gruppo GF, prevalentemente costituito da immobili strumentali situati sul territorio italiano, mediante il conferimento da parte di GF Group in Nuova Beni Immobiliari srl (ora Nuova Beni Immobiliari spa) delle partecipazioni possedute da GF Group in società immobiliari del gruppo, al fine di focalizzare il Gruppo GF sulle attività di core business”. Sono state inoltre cedute “le società Reefer Terminal spa e VIO spa, considerate non più attinenti strettamente al core business del gruppo, anche in considerazione del fatto che il settore della terminalistica portuale sta affrontando un processo evolutivo di concentrazione a livello globale che ha reso possibile una cessione delle due partecipazioni a prezzi di soddisfazione per il gruppo”.

Nel xx 2015 è stato quindi sottoscritto con le banche un accordo di ristruttuazione del debito sulla base dell’art. 182-bis della Legge fallimentare che è stato poi omologato nel xx di quell’anno dal Tribunale di Savona. E sempre nel 2015 sono stati sottoscritti accordi di risanamento del debito sulla base dell’art. 67 della Legge fallimentare per le controllate Fruttital, SIMBA, GF Produzione e GF Distribuzione.

A oggi sono ancora in via di dismissione K-Fleet srl, K-Air srl e l’argentina Mono Azul sa, che verranno cedute a due newco di proprietà della famiglia Orsero prima della fusione, in modo tale che in Glenalta Food possa confluire soltanto l’attività core del gruppo. Attività che pro-forma hanno registrato nel 2015 ricavi per 617 milioni di euro e un ebitda di 27,5 milioni a fronte di un debito finanziario netto di 106,7 milioni e che nel primo semestre 2016 avevano raggiunto ricavi per 342 milioni con un ebitda rettificato di 26,2 milioni, a fronte di un debito finanziario netto di 111 milioni.

Nel corso della presentazione è stato spiegato che la redditività del gruppo Orsero è soggetta a una forte stagionalità tale per cui storicamente si è verificato che circa il 70% dell’ebitda del gruppo si concentra nel primo semestre dell’anno, mentre i ricavi sono distribuiti più equamente, con un 52-55% nel primo semestre.

La società risultante dalla fusione tra GF Group (la holding del gruppo Orsero) e Glenalta Food sarà quindi quotata sull’Aim Italia e assumerà la denominazione di Orsero spa, per poi passare in quotazione allo Star non appena possibile. In ogni caso non ci sarà problema di flottante, visto che, in caso di approvazione dell’operazione, sarà probabilmente superiore al 51% (per la precisione tra il 48,7 e il 57,4%), con i soci di GF Group che deterranno fra il 40,4% e il 48,7% del capitale sociale di Orsero, a seconda della percentuale di recesso che verrà esercitata dai soci di Glenalta e quindi a seconda di quante risorse fresche verranno apportate, al netto del pagamento di 25 milioni per il rimborso degli strumenti partecipativi in portafoglio alle banche, a seguito dell’accordo di ristrutturazione del debito.

La nuova Orsero spa è stata valutata 80 milioni di euro, cioé circa 5 volte l’ebitda con un rapporto prezzo/utili di 9 volte: multipli che sono la metà di quelli dei principali competitor quotati (Del Monte, Chiquita, Fyffes). La capitalizzazione di mercato di Orsero sarà compresa tra i 138 milioni nello scenario di recesso minimo e i 114 milioni nello scenario di recesso massimo.