Il prodotto interno lordo in Italia quest’anno crescerà dello 0,8% per poi accelerare leggermente nel corso del prossimo biennio. Uno scenario, questo, che permetterà una graduale accelerazione del fatturato e del valore aggiunto delle pmi, che cresceranno a fine 2018 a tassi rispettivamente del 4,2% e del 5,1%. Lo prevede Cerved Group che ieri a Milano ha presentato il rapporto annuale Osservitalia dedicato alle piccole e medie imprese (scarica qui il Rapporto Cerved).

Il prodotto interno lordo in Italia quest’anno crescerà dello 0,8% per poi accelerare leggermente nel corso del prossimo biennio. Uno scenario, questo, che permetterà una graduale accelerazione del fatturato e del valore aggiunto delle pmi, che cresceranno a fine 2018 a tassi rispettivamente del 4,2% e del 5,1%. Lo prevede Cerved Group che ieri a Milano ha presentato il rapporto annuale Osservitalia dedicato alle piccole e medie imprese (scarica qui il Rapporto Cerved).

Secondo Cerved, gli indicatori di redditività torneranno a crescere a un ritmo più sostenuto, anche se si manterranno ancora al di sotto del periodo pre-crisi: nel 2018 il roa è atteso al 5% (5,4% nel 2007) e il roe al 9,3% (13,9%). “I ricavi sono cresciuti del 3,1%, a tassi tripli rispetto all’anno precedente e circa la metà delle pmi ha un bilancio che classifichiamo come solvibile, in aumento di quasi dieci punti percentuali rispetto all’ultimo anno prima della crisi, ossia il 2007”, ha commentato l’amministratore delegato di Cerved, Marco Nespolo, che ha aggiunto: “Le pmi si presentano quindi più solide, ma molta strada deve ancora essere fatta per recuperare i livelli di redditività pre-crisi: nonostante il recupero del mol (+3,9% nel 2015) e un’accelerazione fino al +6,5% prevista per il 2018, al termine del periodo di previsione l’indice rimarrà inferiore a quello pre-crisi di ben 24 punti percentuali”.

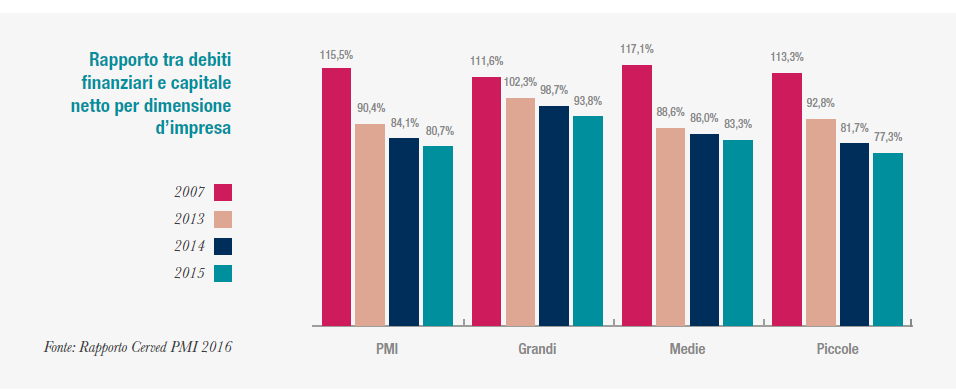

Questa evoluzione permetterà comunque un miglioramento degli indicatori di sostenibilità finanziaria, con un calo dell’1,2% del rapporto tra oneri finanziari e mol e un ulteriore deleveraging, con il rapporto tra debiti finanziari e capitale netto previsto al 77,3%.

Da un lato, infatti, è terminata la discesa dei debiti finanziari, che aveva caratterizzato gli anni dal 2011 in poi, con le pmi che segnano una prima inversione di tendenza nel 2015 e con il livello di debiti finanziari che torna in linea con quello del 2008, segno anche del fatto che il sistema bancario è tornato a fornire

credito con maggiore facilità. Dall’altro, prosegue il rafforzamento del capitale proprio: tutte le classi dimensionali vedono infatti crescere il patrimonio netto a ritmi sostenuti, dal +3,4% delle grandi

aziende al +5,2% delle piccole (con le PMI che fanno segnare +4,9%), confermando un trend di crescita che si è mantenuto pressoché costante a partire dal 2008.

Il combinato di queste due tendenze è che continua quindi il calo del peso dei debiti finanziari in rapporto al

capitale netto e nella dinamica di lungo periodo, dal 2007 a oggi, le pmi si comportano in maniera nettamente migliore rispetto alle grandi, facendo registrare un calo di quasi 35 punti percentuali a fronte di una riduzione di 17,8 punti per le grandi imprese.

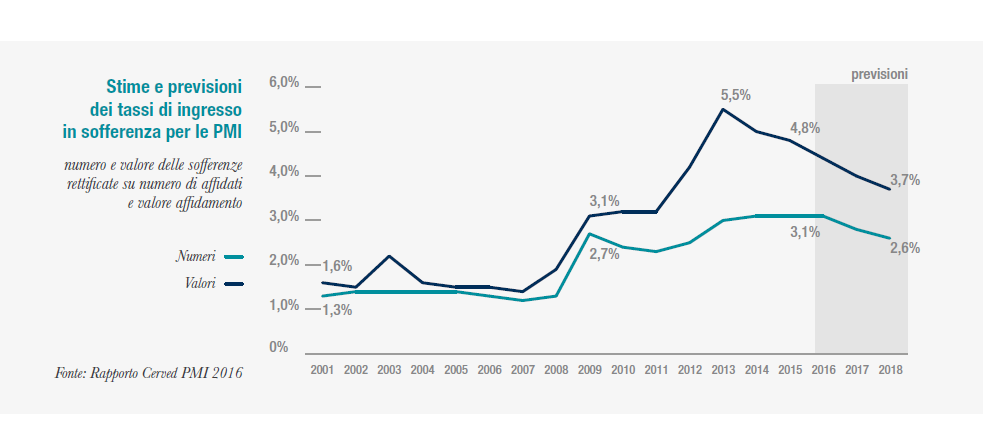

Per questo motivo è possibile immaginare anche un impatto positivoper i bilanci delle banche, visto che il miglioramento della rischiosità delle imprese consentirà un graduale calo dei tassi di ingresso in sofferenza delle pmi, in termini sia di valori sia di numeri.

Il modello econometrico di Cerved basato su dati della Banca d’Italia (che è già stato utilizzato nell’ambito di un progetto congiunto con l’Associazione Bancaria Italiana), evidenzia infatti che i tassi di ingresso in sofferenza delle pmi erano aumentati sensibilmente dal 2007 in avanti, con un’impennata dal 2011.

Il modello econometrico di Cerved basato su dati della Banca d’Italia (che è già stato utilizzato nell’ambito di un progetto congiunto con l’Associazione Bancaria Italiana), evidenzia infatti che i tassi di ingresso in sofferenza delle pmi erano aumentati sensibilmente dal 2007 in avanti, con un’impennata dal 2011.

In termini di valori i tassi erano aumentati più rapidamente fino a toccare un picco del 5,5% nel 2013; già dal 2014 si è osservata però una riduzione, che è proseguita nel 2015 al 4,8%. In termini numerici l’aumento è meno importante, ma è continuato nel 2014 e il successivo calo è stato minore, con il tasso che si è attestato al 3,1% nel 2015, a livelli non troppo distanti da quelli dell’anno precedente.

Secondo le previsioni, il rasserenamento del clima economico porterà nel 2016-2018 a un graduale e ulteriore miglioramento, con un restringimento del divario tra i due indici. Il tasso in numeri è previsto al 2,6% nel 2018 (pari al doppio rispetto al livello pre-crisi), mentre quello in valori è stimato al 3,7% (più del doppio rispetto all’1,6% del 2007).