Piers Haben e Mario Quagliariello, rispettivamente direttore oversight e capo dell’unità di analisi del rischio dell’European Banking Association (Eba), in un paper appena pubblicato sul sito della rivista Central Banking, forniscono ulteriori dettagli circa la proposta avanzata nelle scorse settimane dal presidente dell’Eba, Andrea Enria per affrontare il monte di mille miliardi di euro di crediti deteriorati lordi che pesa sui bilanci delle banche europee.

Piers Haben e Mario Quagliariello, rispettivamente direttore oversight e capo dell’unità di analisi del rischio dell’European Banking Association (Eba), in un paper appena pubblicato sul sito della rivista Central Banking, forniscono ulteriori dettagli circa la proposta avanzata nelle scorse settimane dal presidente dell’Eba, Andrea Enria per affrontare il monte di mille miliardi di euro di crediti deteriorati lordi che pesa sui bilanci delle banche europee.

Lo scrive oggi MF Milano Finanza, precisando che nel paper viene specificato che le opinioni dei due manager sono strettamente personali. Tuttavia, visto il ruolo dei due all’interno dell’Eba, un qualche peso queste opinioni evidentemente lo avranno ai fini della strutturazione della bad bank europea, anche tenuto conto del fatto che ieri l’Eba ha diffuso un comunicato stampa per avvertire della pubblicazione del paper.

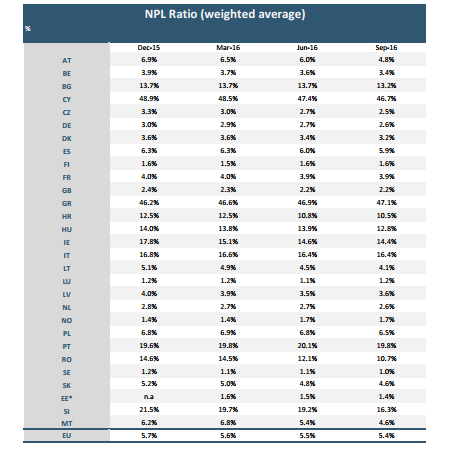

In media le banche del Vecchio Continente hanno un rapporto tra crediti deteriorati lordi e totale dei crediti del 5,5%, con ben 10 Paesi che registrano rapporti superiori al 10%: l’Italia a fine settembre aveva un rapporto del 16,4% (si veda qui l’ultimo Eba Risk Dashboard).

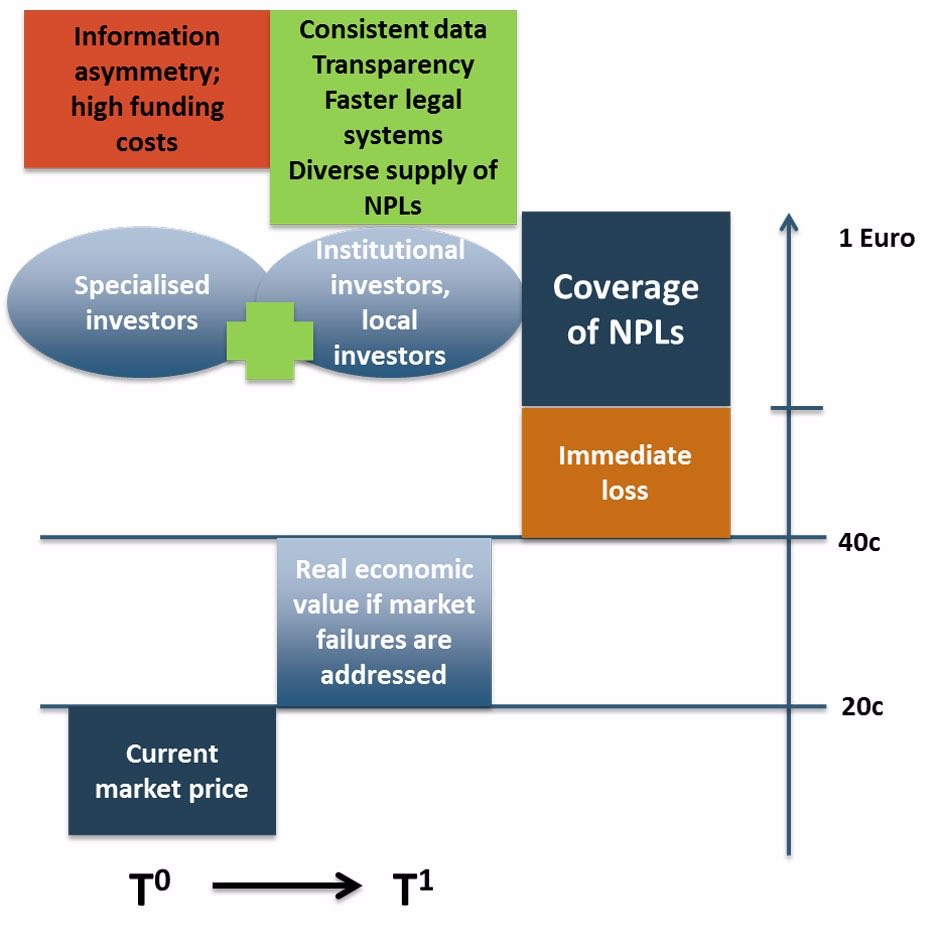

Haben e Quagliarello sottolineano che affinché la bad bank europea possa funzionare sarebbe necessario prevedere un contributo pubblico in conto capitale che a sua volta attragga capitali privati in un rapporto, per esempio, di 8 a 100. Un’ipotesi potrebbe essere quella che la bad bank possa acquistare sino a un quarto del valore lordo dei crediti deteriorati in essere (circa 250 miliardi) e possa essere quindi essere capitalizzata con 20 miliardi. Le banche con rapporti tra crediti deteriorati e totale dei crediti sopra una certa soglia (per esempio il 7%) potrebbero venir spinte dalle autorità di vigilanza a trasferire specifici asset alla bad bank. Un passaggio, questo, che richiederebbe la standardizzazione dei dati sulla base di formati predefiniti.

Il paper indica poi i passi da seguire per la srutturazione della bad bank. In primo luogo andrebbero condotti stress test per individuare la dotazione complessiva del potenziale aiuto di Stato da assegnare a ciascuna banca ai fini di una ricapitalizzazione precauzionale, dotazione che quindi potrebbe essere utilizzata per facilitare il trasferimento dei crediti deteriorati e che sarebbe in particolare pari alla differenza tra il valore di mercato di quei crediti e il loro reale valore economico.

Le banche dopo un’adeguata due diligence trasferirebbero i crediti al valore economico reale e, se questo fosse comunque inferiore a quello netto di libro, allora registrerebbero una perdita pari alla differenza tra i due valori e sarebbe necessaria una qualche forma di bail-in del debito junior da trasformare in equity, così come previsto dalle regole europee. Entro un determinato periodo di tempo, poi, la bad bank andrebbe a vendere sul mercato i crediti proponendoli al valore economico reale; se non riuscisse a farlo, allora si accollerebbere l’eventuale perdita, ma con il paracadute di una clausola di clawback: la perdita dovrebbe essere coperta dai governi, che eserciterebbero a loro volta dei warrant preventivamente emessi dalle banche a loro favore.