L’intervento degli operatori di private equity dà una marcia in più alle aziende. Anche negli anni di crisi economica. Lo dimostra, numeri alla mano, l’ultimo studio sull’impatto economico dell’attività degli operatori di private equity e venture capital condotto da PricewaterhouseCoopers e anticipato oggi da MF-Milano Finanza. Lo studio (scaricalo qui PwC-Economic Impact_marzo 2013), condotto ogni anno da PwC sulla base dei dati forniti dall’Aifi, evidenzia infatti che le aziende partecipate dai fondi hanno performance migliori in termini di occupazione, fatturato e redditività, rispetto a un gruppo benchmark di aziende, costituito dalle 2.032 società italiane monitorate dall’Ufficio studi di Mediobanca.

L’intervento degli operatori di private equity dà una marcia in più alle aziende. Anche negli anni di crisi economica. Lo dimostra, numeri alla mano, l’ultimo studio sull’impatto economico dell’attività degli operatori di private equity e venture capital condotto da PricewaterhouseCoopers e anticipato oggi da MF-Milano Finanza. Lo studio (scaricalo qui PwC-Economic Impact_marzo 2013), condotto ogni anno da PwC sulla base dei dati forniti dall’Aifi, evidenzia infatti che le aziende partecipate dai fondi hanno performance migliori in termini di occupazione, fatturato e redditività, rispetto a un gruppo benchmark di aziende, costituito dalle 2.032 società italiane monitorate dall’Ufficio studi di Mediobanca.

“Il confronto tra i dati di bilancio dell’ultimo anno di permanenza in portafoglio ai fondi e quelli dell’anno precedente l’ingresso dei fondi stessi ha indicato un tasso di crescita medio nel periodo 2003-2011 per le aziende partecipate più elevato di quello registrato dal benchmark”, spiega infatti Francesco Giordano, partner di PwC responsabile per i Transaction Services in Italia, precisando che “il gruppo di aziende analizzate è molto rappresentativo dei portafogli dei fondi di private equity e di venture capital (considerato qui nella sua definizione da ufficio studi, che comprende quindi anche le operazioni di capitale per lo sviluppo, ndr), visto che corrisponde a circa il 35% del numero totale di disinvestimenti condotti dal 2003 a al 2011”.

Più nel dettaglio, lo studio quest’anno è stato realizzato su 360 società, nel capitale delle quali i fondi sono entrati a partire dal 2003 e hanno via via disinvestito sino al 2011, con un periodo medio di permanenza in portafoglio ai fondi di tre-quattro anni. Il campione, quindi, si è ulteriormente ampliato rispetto allo studio precedente, che considerava 317 disinvestimenti condotti sino a fine 2010. Per selezionare il campione, aggiunge Giordano, “non è stato tenuto conto dei write-off e quindi delle sorti delle società fallite o comunque passate per ristrutturazioni che hanno visto azzerare il valore dell’equity, ma d’altra parte anche il benchmark con il quale ci siamo confrontati esclude questo tipo di situazioni”.

Il Cagr (Compound annual growth rate) o tasso annuo composto di crescita del fatturato delle aziende italiane partecipate dai fondi nel periodo 2003-2011 è stato in media del 9,8%, quindi un po’ più basso rispetto al 10,8% calcolato sempre da PwC per il periodo 2003-2010, ma ben più alto del dato di crescita media del pil nominale dell’Italia del 2,43% nello stesso periodo (2,1% per il 2003-2010) e più alto del Cagr medio del 4,1% del campione Mediobanca (era 4,1% nel 2003-2010). La differenza in positivo dell’intervento dei fondi nella vita delle partecipate si vede ancora più chiaramente se si analizza l’andamento degli occupati. Le società analizzate che sono state target dei fondi hanno creato circa 35 mila posti di lavoro in più negli otto anni considerati, con un aumento medio del 5,4% all’anno del numero di occupati. Un dato che si confronta con una contrazione media dello 0,1% all’anno dell’occupazione a livello di intero Paese e con una contrazione dello 0,2% all’anno dell’occupazione per le imprese del benchmark di riferimento.

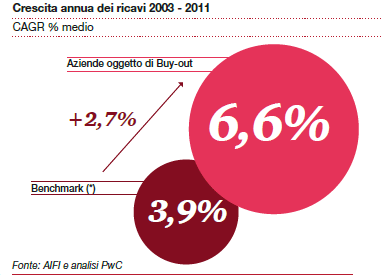

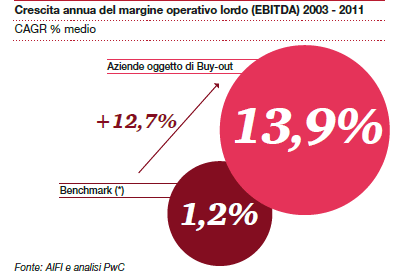

Un altro dato importante riguarda la redditività. “L’ebitda delle partecipate oggetto di buyout è cresciuto a un Cagr medio del 13,9% l’anno tra il 2003 e il 2011 (in lieve calo dal 15,1% dei sette anni 2003-2010), mentre quello delle imprese benchmark è aumentato solo dell’1,2% (pure in calo dal già minimo +1,5% del 2003-2010). Stiamo parlando, quindi, di un differenziale di crescita di ben 12,7 punti percentuali. Il tutto in presenza di un aumento medio dei ricavi delle partecipate del 6,6% (dal +7,6%, ndr) contro un +3,9% del benchmark (dal +4,2%, ndr)”, sottolinea ancora Giordano, precisando che i dati medi del campione di aziende di riferimento prese come confronto per i buyout e i venture sono un poco diversi rispetto a quelli calcolati per il totale delle operazioni, perché il benchmark di riferimento è ponderato sullo stesso periodo di permanenza nel portafoglio dei fondi delle aziende incluse nel campione analizzato.

Un altro dato importante riguarda la redditività. “L’ebitda delle partecipate oggetto di buyout è cresciuto a un Cagr medio del 13,9% l’anno tra il 2003 e il 2011 (in lieve calo dal 15,1% dei sette anni 2003-2010), mentre quello delle imprese benchmark è aumentato solo dell’1,2% (pure in calo dal già minimo +1,5% del 2003-2010). Stiamo parlando, quindi, di un differenziale di crescita di ben 12,7 punti percentuali. Il tutto in presenza di un aumento medio dei ricavi delle partecipate del 6,6% (dal +7,6%, ndr) contro un +3,9% del benchmark (dal +4,2%, ndr)”, sottolinea ancora Giordano, precisando che i dati medi del campione di aziende di riferimento prese come confronto per i buyout e i venture sono un poco diversi rispetto a quelli calcolati per il totale delle operazioni, perché il benchmark di riferimento è ponderato sullo stesso periodo di permanenza nel portafoglio dei fondi delle aziende incluse nel campione analizzato.

Più in generale, commenta ancora Giordano, “se si considerano le venti aziende con le migliori performance del campione buyout, cioè quelle caratterizzate dai più significativi tassi di crescita nel periodo analizzato, le aziende con i migliori risultati sono prevalentemente concentrate nel settore dei beni e servizi industriali (45% dei top 20), seguite da quelle del settore retail (15%).

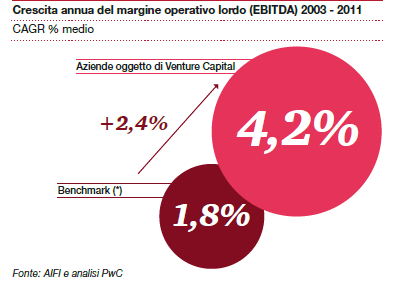

“Per contro”, dice il partner di PricewaterhouseCoopers, “l’impatto positivo dei venture capital e delle operazioni di sviluppo sui conti delle partecipate risulta poco evidente in tema di redditività, mentre è ben più evidente in tema di fatturato”. A fronte di un aumento medio dei ricavi del 12,4%l’anno (dal 13,5% del 2003-2010) delle partecipate dei fondi, infatti, i ricavi delle aziende benchmark sono saliti in media negli otto anni del 4,2% l’anno (dal +4,6% per il 2003-2010), ma si è avuta soltanto una crescita media del 4,2% dell’ebitda delle aziende di riferimento, con una forbice, quindi, di solo 1,8 punti percentuali. Certo, però, mentre il tasso di crescita medio dell’ebitda delle partecipate dai fondi in questi otto anni è quasi raddoppiato rispetto al +2,5% calcolato per il periodo 2003-2010, il Cagr dell’ebitda del paniere di aziende di riferimento è invece sceso dal +2,3% calcolato per il 2003-2010. Più in generale, infine, nel campione venture capital si registrano le migliori performance nel principale settore a rilevante contenuto tecnologico, cioé quello dei computer (pari al 20% dei top 20), seguito dal lusso (15%).

“Per contro”, dice il partner di PricewaterhouseCoopers, “l’impatto positivo dei venture capital e delle operazioni di sviluppo sui conti delle partecipate risulta poco evidente in tema di redditività, mentre è ben più evidente in tema di fatturato”. A fronte di un aumento medio dei ricavi del 12,4%l’anno (dal 13,5% del 2003-2010) delle partecipate dei fondi, infatti, i ricavi delle aziende benchmark sono saliti in media negli otto anni del 4,2% l’anno (dal +4,6% per il 2003-2010), ma si è avuta soltanto una crescita media del 4,2% dell’ebitda delle aziende di riferimento, con una forbice, quindi, di solo 1,8 punti percentuali. Certo, però, mentre il tasso di crescita medio dell’ebitda delle partecipate dai fondi in questi otto anni è quasi raddoppiato rispetto al +2,5% calcolato per il periodo 2003-2010, il Cagr dell’ebitda del paniere di aziende di riferimento è invece sceso dal +2,3% calcolato per il 2003-2010. Più in generale, infine, nel campione venture capital si registrano le migliori performance nel principale settore a rilevante contenuto tecnologico, cioé quello dei computer (pari al 20% dei top 20), seguito dal lusso (15%).