C’è stato parecchio movimento negli ultimi mesi sul fronte del private equity in Italia. In particolare a opera dei due più grandi operatori, Clessidra e Investindustrial, che hanno condotto o stanno per condurre in porto importanti disinvestimenti. Ma anche gli operatori che lavorano su aziende-target di dimensioni medie o piccole hanno visto un ritorno di attività sul fronte delle exit. Il focus sui primi mesi del 2014 condotto da MF-Milano Finanza lo scorso sabato 29 marzo, conferma un trend che si era già iniziato a definire nel 2013, come emerge dai dati di settore presentati lo scorso 31 marzo da Aifi (si veda altro articolo di BeBeez).

C’è stato parecchio movimento negli ultimi mesi sul fronte del private equity in Italia. In particolare a opera dei due più grandi operatori, Clessidra e Investindustrial, che hanno condotto o stanno per condurre in porto importanti disinvestimenti. Ma anche gli operatori che lavorano su aziende-target di dimensioni medie o piccole hanno visto un ritorno di attività sul fronte delle exit. Il focus sui primi mesi del 2014 condotto da MF-Milano Finanza lo scorso sabato 29 marzo, conferma un trend che si era già iniziato a definire nel 2013, come emerge dai dati di settore presentati lo scorso 31 marzo da Aifi (si veda altro articolo di BeBeez).

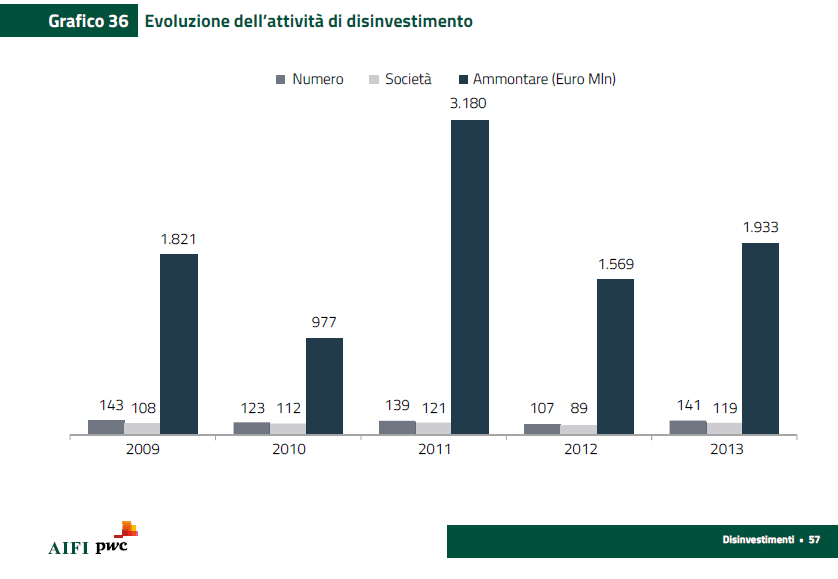

Nel corso del 2013, infatti, l’ammontare disinvestito, calcolato al costo di acquisto delle partecipazioni, ha raggiunto quota 1.933 milioni di euro, in crescita del 23% rispetto ai 1.569 milioni del 2012. In termini di numero, invece, si sono rilevate 141 dismissioni, dato che segna un incremento del 32% rispetto al 2012, distribuite su 119 società. Per quanto concerne le modalità di cessione delle partecipazioni, la vendita a partner industriali (trade sale), in linea con i dati storici, ha rappresentato il canale di disinvestimento preferito in termini di numero, con un’incidenza del 48%. Quanto ai write-off, sono diminuiti per numero (11% contro 14% del 2012), ma aumentati per controvalore sul totale dei disinvestimenti (10% contro il 6% del 2012).

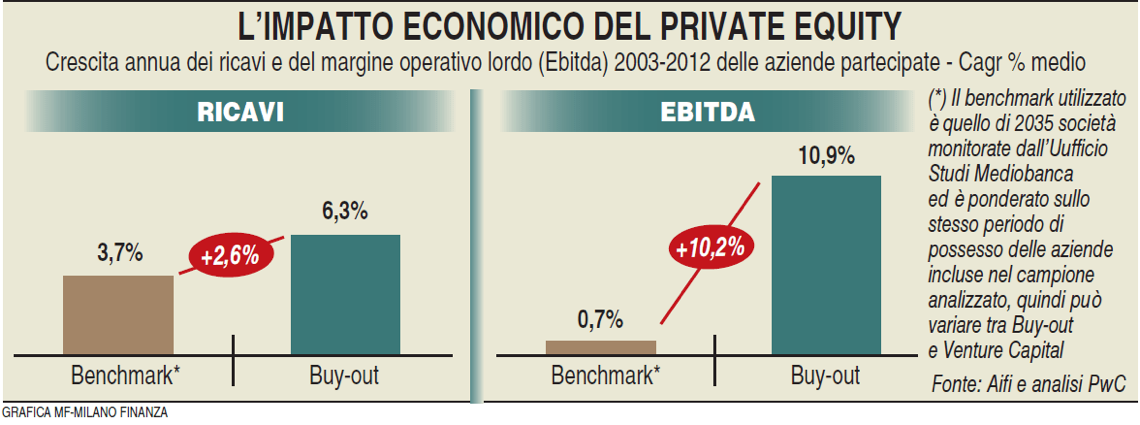

In ogni caso, la qualità del portafoglio sta migliorando e i disinvestimenti vengono condotti su società partecipate in buona salute. In particolare, è dimostrato che anche negli anni di crisi le aziende partecipate dai fondi di private equity se la cavano meglio rispetto alle imprese che invece non hanno nel capitale investitori finanziari. E il dato è segnalato anche quest’anno da PwC, che ha appena pubblicato i risultati dello studio annuale sull’impatto economico dell’attività degli operatori di private equity e venture capital sulla base dei dati forniti dall’Aifi.

Così, come già evidenziato in studi precedenti, il confronto tra i dati di bilancio dell’ultimo anno di permanenza nel portafoglio dei fondi e quelli dell’anno precedente l’ingresso dei fondi stessi ha evidenziato un tasso di crescita medio di ricavi ed ebitda nel periodo 2003-2012 per le aziende partecipate più elevato rispetto a quello registrato dalla media delle società italiane monitorate dall’Ufficio Studi di Mediobanca.

Così, come già evidenziato in studi precedenti, il confronto tra i dati di bilancio dell’ultimo anno di permanenza nel portafoglio dei fondi e quelli dell’anno precedente l’ingresso dei fondi stessi ha evidenziato un tasso di crescita medio di ricavi ed ebitda nel periodo 2003-2012 per le aziende partecipate più elevato rispetto a quello registrato dalla media delle società italiane monitorate dall’Ufficio Studi di Mediobanca.

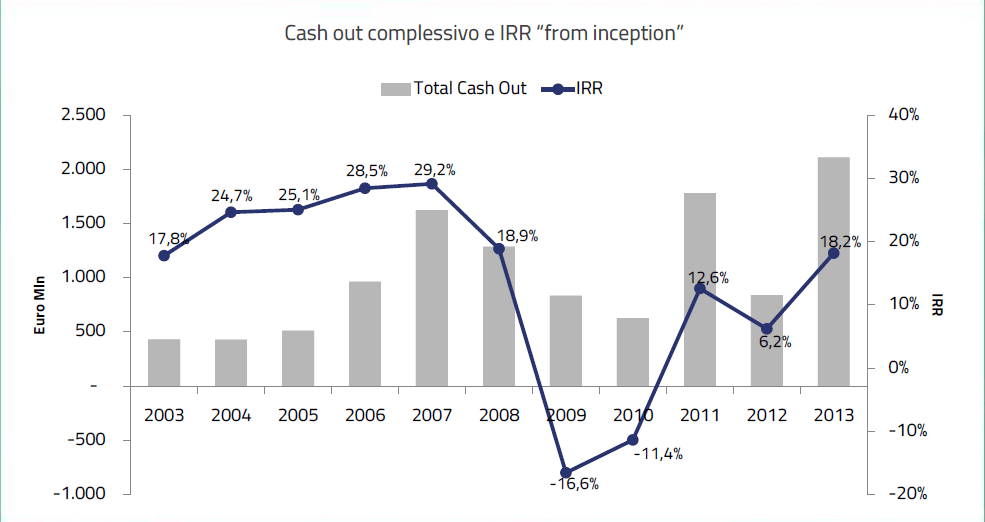

Il risultato di questa attività di lavoro sulle partecipate si inizia a vedere anche sulle performance dei fondi. Secondo i calcoli di Kpmg su dati Aifi, infatti, la performance relativa ai soli disinvestimenti realizzati nel 2013, indipendentemente dal periodo in cui è stato effettuato l’investimento iniziale ( cosiddetto Irr lordo aggregato from inception) si attesta al 18,2%, significativamente in crescita rispetto alla performance del 6,2% del 2012. Il mercato nel 2013 si è caratterizzato in particolare di un record in termini di cash out registrati (2.115 milioni di euro rispetto agli 840 milioni del 2012) e di un minor impatto dei write off (20% rispetto al 37% registrato nel 2012 in termini di cash out complessivo).

Certo, è vero che queste superperformance aggregate sono state fortemente influenzate da tre operazioni: la cessione di Cerved Group da parte di Bain Capital e Clessidra a CVC Capital Parters (si veda altro articolo di BeBeez) e le due ipo di Moncler (si veda altro articolo di BeBeez) e Moleskine (si veda altro articolo di BeBeez), avvenute entrambe a valutazioni molto elevate, che hanno portato lauti guadagni ai fondi azionisti. E l’uscita di Investindustrial dal capitale di Banca Popolare di Milano lo scorso novembre ha a sua volta avuto il suo peso positivo sulle performance (si veda altro articolo di BeBeez).

Certo, è vero che queste superperformance aggregate sono state fortemente influenzate da tre operazioni: la cessione di Cerved Group da parte di Bain Capital e Clessidra a CVC Capital Parters (si veda altro articolo di BeBeez) e le due ipo di Moncler (si veda altro articolo di BeBeez) e Moleskine (si veda altro articolo di BeBeez), avvenute entrambe a valutazioni molto elevate, che hanno portato lauti guadagni ai fondi azionisti. E l’uscita di Investindustrial dal capitale di Banca Popolare di Milano lo scorso novembre ha a sua volta avuto il suo peso positivo sulle performance (si veda altro articolo di BeBeez).

E un netto miglioramento delle performance dei fondi mostra comunque anche il risultato dell’analisi cosiddetta analisi “by horizon” (o nella terminologia inglese “gross pooled Irr on all investments”), che considera tutti gli investimenti effettuati nell’orizzonte temporale di riferimento (per esempio 10 anni), indipendentemente dal fatto che essi siano stati totalmente o parzialmente disinvestiti o che risultino ancora in portafoglio,

L’orizzonte a dieci anni per gli anni 1994-2003 confrontato con l’orizzonte a 10 anni per gli anni 2004-2013 mette in luce infatti un significativo

incremento dei volumi d’investimento: il cash out totale (equity investito dai fondi) passa da 4,5 miliardi di euro nella decade 1994-2003 a 19,7 miliardi nella decade 2004-2013. Il cash in (equity incassato) totale passa però a sua volta da 6,3 miliardi nella prima decade a 26,7 miliardi nella decade 2004-2013. Il tutto con un multiplo medio di uscita implicito (cosiddetto “cash multiple”) che oscilla in un range fra 1,2 e 1,5 volte.

Quanto ai rendimenti al netto delle commissioni di gestione, considerando che la performance netta dovrebbe essere pari a circa il 50%-65% del dato lordo,nel 2013 l’Irr netto aggregato del mercato domestico, nell’orizzonte a dieci anni, si attesta al 6,6%, rispetto al 4,6% del 2012, quando il deto medio europeo era dell’8,1% (ma nel 2011 l’Irr netto dell’Italia era dell’8% contro il 5,6% dell’Europa).

Il 2014, comunque, non dovrebbe essere da meno in termini di attività di disinvestimento e di performance dei fondi in Italia, visto che nelle scorse settimane Charme ha portato a casa una doppietta di tutto rispetto, cedendo la partecipazione in Poltrona Frau al gruppo di arredamento Usa Haworth (si veda altro articolo di BeBeez) e vendendo Octotelematics ai russi di Renova (si veda altro articolo di BeBeez).

Ma un assist importante ai fondi lo stanno dando soprattutto i mercati azionari. In collocamento per lo sbarco a Piazza Affari c’è Anima Holding, asset manager controllato da Clessidra (si veda altro articolo di BeBeez), in un’operazione il cui ritorno si andrà ad aggiungere a quello dell’operazione Camfin (ritorno di oltre 1,7 volte i 150 milioni di euro investiti, si veda altro articolo di BeBeez).

A ruota seguirà la quotazione di Cerved Group (si veda altro articolo di BeBeez), società presente del portafoglio di Cvc Capital Partners solo da un anno e mezzo, mentre in prospettiva si aspettano le ipo di Gamenet (Trilantic Capital Partners), Nuance (Pai Partners) e Savio (Alpha Private Equity, si veda altro articolo di BeBeez).

Più disinvestimenti e più performance per il private equity in Italia nel 2013

Related Posts

Powered by