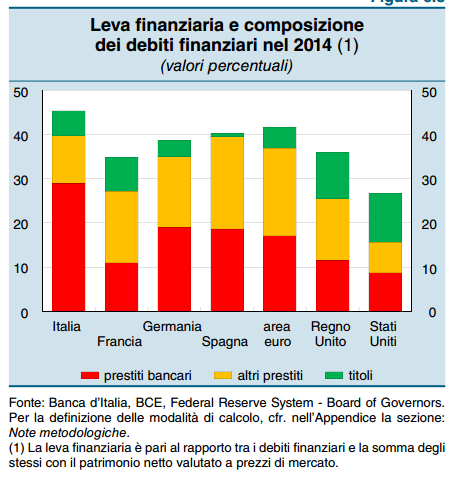

Qualcosa si muove, in meglio, nella struttura finanziaria delle imprese italiane. Secondo quanto riportato nella Relazione annuale di Banca d’Italia, pubblicata ieri (scarica qui la Relazione), nel 2014 i debiti finanziari delle imprese si sono ulteriormente ridotti di 8 miliardi di euro, scendendo al 78% del PIl. Così nell’ultimo triennio la leva finanziaria è diminuita di circa quattro punti percentuali, al 45,3%, riflettendo anche nuovi flussi di capitale.

Qualcosa si muove, in meglio, nella struttura finanziaria delle imprese italiane. Secondo quanto riportato nella Relazione annuale di Banca d’Italia, pubblicata ieri (scarica qui la Relazione), nel 2014 i debiti finanziari delle imprese si sono ulteriormente ridotti di 8 miliardi di euro, scendendo al 78% del PIl. Così nell’ultimo triennio la leva finanziaria è diminuita di circa quattro punti percentuali, al 45,3%, riflettendo anche nuovi flussi di capitale.

La ricomposizione dei debiti finanziari è stata altrettanto significativa: i prestiti si sono ridotti di oltre 84 miliardi e le emissioni obbligazionarie nette sono state largamente positive (41 miliardi).

In presenza di condizioni di mercato favorevoli, il ricorso alle obbligazioni è rimasto infatti sostenuto. Nel 2014, nonostante il calo rispetto all’anno precedente, le emissioni lorde, incluse quelle di controllate estere, sono state pari a 28 miliardi; altri 14 miliardi di titoli sono stati collocati nel primo trimestre dell’anno in corso. L’ampliamento delle opportunità di accesso al mercato è confermato dall’aumento degli emittenti, in particolare di quelli che hanno collocato titoli per la prima volta, che nel 2014 hanno raggiunto i valori più elevati da cinque anni (152 e 97, rispettivamente). La raccolta è cresciuta tra le imprese di minore dimensione, che hanno beneficiato delle nuove regole sulle emissioni di titoli di società non quotate (minibond).

Quanto al rafforzamento patrimoniale delle società non finanziarie, i flussi netti di capitale sono stati positivi per 10 miliardi (34 nel 2013). In base ai dati di bilancio del biennio 2012-13, l’aumento del patrimonio si è concentrato tra le imprese con redditività più elevata, che hanno ridotto la quota di utili distribuiti con i dividendi.

Quanto al rafforzamento patrimoniale delle società non finanziarie, i flussi netti di capitale sono stati positivi per 10 miliardi (34 nel 2013). In base ai dati di bilancio del biennio 2012-13, l’aumento del patrimonio si è concentrato tra le imprese con redditività più elevata, che hanno ridotto la quota di utili distribuiti con i dividendi.

La raccolta di capitale si è intensificata anche attraverso le nuove quotazioni, che nel 2014 sono notevolmente cresciute rispetto alla media del periodo 2008-2013 (23 e 7, rispettivamente); la tendenza è proseguita a ritmo sostenuto nel primo trimestre dell’anno in corso. Le operazioni si sono concentrate sull’AIm, caratterizzato da procedure di ammissione semplificate.

I dati diffusi dall’Aifi segnalano invece che nel 2014 gli investimenti in capitale di rischio effettuati da società di private equity e venture capital sono rimasti in linea con l’anno precedente (3,5 miliardi), ma hanno interessato un numero minore di imprese (311 rispetto a 368). I finanziamenti a imprese start-up, operanti prevalentemente in settori a elevato contenuto tecnologico, si sono ridotti; il divario già elevato rispetto agli altri principali paesi si è quindi ulteriormente accresciuto.

Gli incentivi fiscali previsti dall’Aiuto alla crescita economica (ACE), introdotti nel 2011, mirano a favorire la crescita patrimoniale delle imprese. Il potenziamento dell’intervento attraverso l’innalzamento progressivo dell’aliquota di deducibilità applicabile agli incrementi di capitale, stabilito alla fine del 2013, consentirebbe di annullare pressoché interamente la convenienza fiscale del debito rispetto al capitale di rischio.

Il decreto legge 24 giugno 2014, n. 91, convertito dalla legge 11 agosto 2014, n. 116, ha introdotto un’ulteriore maggiorazione degli incentivi, di durata triennale e subordinata all’approvazione della Commissione europea, per le imprese ammesse alla quotazione in mercati regolamentati o in sistemi multilaterali di negoziazione (cosiddetta super-ACE). La norma ha previsto inoltre la possibilità di usufruire di un credito di imposta ai fini Irap, nel caso in cui l’agevolazione non sia interamente utilizzata per incapienza del reddito imponibile.

Secondo l’indagine Invind la presenza degli incentivi dell’ACE è stata rilevante per oltre un decimo delle imprese che hanno deciso di incrementare il patrimonio netto nel triennio 2012-14; la percentuale è più elevata tra le aziende di maggiore dimensione.

Detto questo, non basta ancora. Nel confronto internazionale, infatti, le imprese italiane restano caratterizzate da un minore contributo del capitale e da un maggiore ricorso ai prestiti bancari.

In ogni caso nel 2014 è proseguita, pur attenuandosi, la contrazione del credito erogato alle imprese da banche e società finanziarie; la tendenza si è confermata nei primi mesi dell’anno in corso (-1,8% su base annua in marzo). La riduzione, più marcata nel settore delle costruzioni e dei servizi immobiliari, ha riflesso soprattutto la debolezza dell’attività produttiva.

L’indagine Invind segnala una flessione della domanda di credito, collegata in larga parte all’andamento degli investimenti: il saldo tra le aziende che hanno aumentato la richiesta di prestiti e quelle che l’hanno ridotta ha raggiunto nel secondo semestre del 2014 uno dei livelli più bassi dall’inizio della crisi (dieci punti percentuali).

Nel 2014 il margine operativo lordo delle società non finanziarie si è lievemente ridotto (resta inferiore del 10% rispetto all’inizio della crisi), mentre gli oneri finanziari netti hanno continuato ad assorbire una parte elevata del reddito operativo (21,6% nel 2014). In presenza di investimenti ancora molto contenuti, le imprese hanno soddisfatto il proprio fabbisogno attingendo in misura crescente a risorse interne; di conseguenza il saldo finanziario, divenuto leggermente positivo nel 2013 per la prima volta da quindici anni, è ulteriormente cresciuto allo 0,9% del Pil. Queste dinamiche si sono riflesse in un aumento della liquidità di 12 miliardi (15 nel 2013), che risulta elevata soprattutto tra le aziende di maggiore dimensione.

Le condizioni di offerta sono progressivamente migliorate: dopo un biennio di sostanziale stabilità, dal febbraio 2014 i tassi di interesse sui nuovi prestiti bancari sono diminuiti di 120 punti base (2,3 per cento a marzo del 2015), riflettendo le misure espansive dell’Eurosistema. La riduzione è stata più accentuata per le imprese italiane: il differenziale di tasso rispetto a quelle tedesche e francesi si è più che dimezzato rispetto ai massimi di due anni prima.

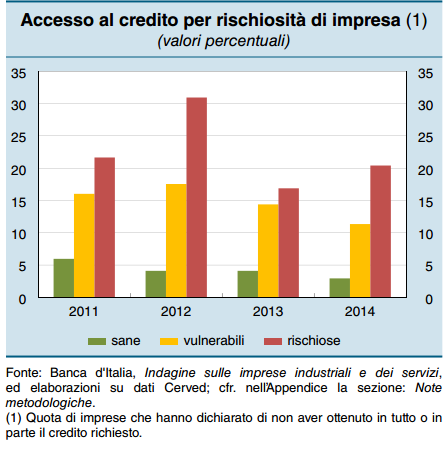

Tuttavia, sulla base dell’indagine Invind, nel 2014 la quota di imprese che hanno dichiarato di non aver ottenuto, in tutto o in parte, i finanziamenti richiesti si è ridotta solo lievemente, collocandosi a un livello ancora doppio rispetto al quinquennio precedente la crisi (8% e 4 % rispettivamente). E le condizioni di bilancio hanno inoltre continuato a influire sul costo del credito: il differenziale sui tassi mediani applicati alle società più fragili rispetto a quelle solide è rimasto intorno ai 200 punti base.

Nonostante la riduzione dei tassi di interesse, la fragilità finanziaria delle imprese resta ancora elevata, come confermato dal tasso di ingresso in sofferenza nel primo trimestre del 2015 (3,9%). In questo contesto particolare rilevanza assumono le misure volte ad attenuare il rischio assunto dagli intermediari e ad ampliare le opportunità di credito per le aziende con adeguate prospettive economiche.

Il sostegno delle esigenze di finanziamento e di liquidità del sistema produttivo continua a essere assicurato da diverse iniziative, introdotte o rafforzate durante la crisi. Banca d’Italia calcola che tra il 2009 e il 2014 le risorse affluite alle piccole e medie imprese grazie agli interventi del Fondo centrale di garanzia, della Cassa depositi e prestiti e alla sospensione parziale del rimborso dei prestiti hanno superato i 90 miliardi, poco meno di un decimo delle erogazioni di finanziamenti bancari di importo inferiore a un milione di euro.

Gli schemi di garanzia pubblica sui prestiti, che attenuano l’impatto della rischiosità delle imprese sui bilanci degli intermediari, rivestono una particolare importanza nel facilitare l’accesso al credito . Il Fondo centrale di garanzia ha rappresentato anche nel 2014 il principale strumento di sostegno per le aziende di minore dimensione: il volume di finanziamenti attivati dal 2009 ha raggiunto un importo di 54 miliardi.

L’ampliamento dell’operatività della Cdp verso forme di sostegno all’economia si è in larga parte realizzato per via indiretta, attraverso la concessione al sistema bancario di fondi vincolati al finanziamento delle imprese; gli intermediari creditizi restano interamente responsabili della selezione della clientela e della definizione delle condizioni applicate ai prestiti. Nel corso degli ultimi anni la Cassa ha progressivamente differenziato le finalità della provvista e il target di imprese destinatarie. Fino al dicembre scorso i finanziamenti affluiti alle piccole e medie imprese hanno superato i 15 miliardi; di questi, poco più di un miliardo è stato erogato tramite una nuova agevolazione mirata a favorire il rinnovo dei beni strumentali.

Negli ultimi anni sono stati definiti diversi accordi di sospensione del rimborso dei prestiti tesi ad alleviare temporanee tensioni finanziarie. Grazie a queste iniziative dal 2009 sono rimasti nella disponibilità delle imprese 24 miliardi, di cui due terzi riferiti ai primi due anni di operatività. L’indagine condotta dalle sedi regionali della Banca d’Italia segnala che, tra il 2009 e il 2014, circa la metà dei finanziamenti con rate in arretrato all’avvio della moratoria è tornato a essere rimborsato regolarmente. La progressiva restrizione dei requisiti di accesso ha contribuito ad attenuare l’impatto della misura. Nel marzo 2015 è stato siglato un nuovo accordo che introduce modifiche alle modalità attuative della sospensione con possibili maggiori oneri per alcune imprese: gli intermediari potranno infatti applicare un tasso di interesse fino a 75 punti base superiore rispetto a quello del contratto originario in caso di finanziamenti con difficoltà nel rimborso non assistiti dalla copertura del Fondo centrale di garanzia.