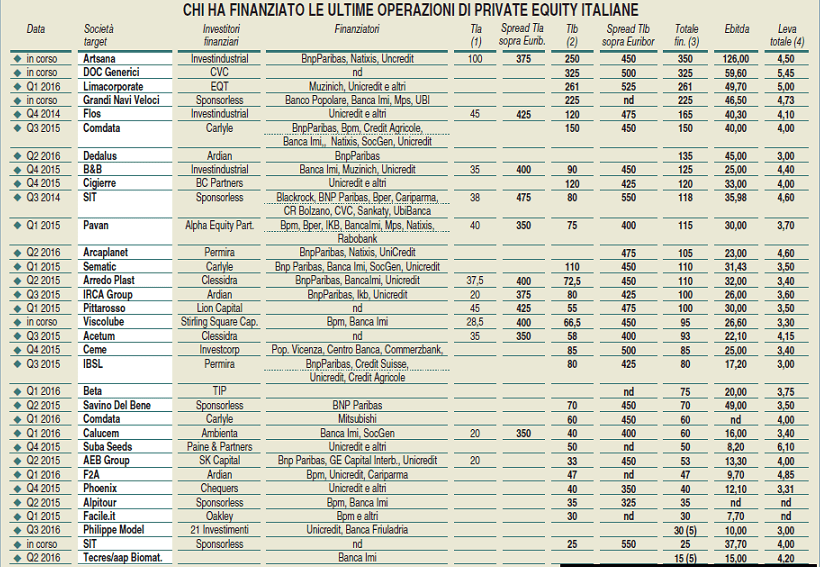

Pagano tra i 450 e i 500 punti base sopra euribor 3 mesi i leveraged loan emessi a supporto delle ultime operazioni di private equity su target italiani, in linea con la media europea. Rendimenti, quindi, parecchio interessanti in questo panorama di tassi ai minimi.

“Si tratta di un’asset class particolarmente interessante oggi per investitori istituzionali con un’ottica di investimento prudente e di lungo periodo», ha spiegato a MF Milano Finanza in edicola da sabato 15 ottobre, Mathieu Chabran fondatore di Tikehau Capital (insieme a Antoine Flamarion), aggiungendo che “i nostri fondi investono in prestiti senior, quindi i più sicuri nel caso di default dell’emittente, in euro e secured, cioè garantiti da pegno sulle azioni dell’emittente e/o delle controllate, da depositi in conto corrente o da immobili. Sono inoltre prestiti a tasso variabile, quindi il valore non è influenzato in maniera sensibile dall’andamento dei tassi di interesse, e hanno duration media di 5 anni. I rendimenti offerti, pur trattandosi di crediti sub investment grade, sono nell’ordine dei 450-500 punti base sopra l’euribor a 3 mesi, il che significa che pagano oltre 10 volte il rendimento offerto oggi da un Btp di uguale scadenza (il Btp a 5 anni venerdì 14 ottobre offriva lo 0,36%, ndr)”.

Tipicamente i fondi di credito comprano la componente bullet del prestito, cioè quella con rimborso del capitale a scadenza, mentre le banche privilegiano la componente amortizing, cioè con rimborso graduale del capitale. In ogni caso stiamo parlando di finanziamenti a supporto di operazioni di una certa dimensione relative ad acquisizioni di aziende con ebitda superiore a 50 milioni di euro. Se l’ebitda è inferiore ai 20 milioni, le operazioni vengono generalmente sindacate tra banche, mentre per le operazioni di dimensione intermedia è possibile che i fondi intervengano. In fase di emissione primaria e dopo l’incontro con gli investitori, l’operazione viene chiusa nel giro di 10-15 giorni, mentre sul secondario non esiste una regola.

Tornando agli investitori, “in Italia c’è minore abitudine da parte di assicurazioni, fondi pensione, family office o casse di previdenza nei confronti di questo tipo di asset», ha detto a MF Milano Finanza Luca Bucelli, a capo dell’ufffcio milanese di Tikeahu Capital, “ma vediamo un grande interesse e riteniamo che potremo assistere allo stesso fenomeno che si è verificato in Francia quattro anni fa, quando abbiamo lanciato i primi fondi di questo tipo. Si trattava di fondi chiusi, per evitare di dover svendere parte del portafoglio nel caso in cui qualcuno degli investitori volesse liquidare l’investimento in un momento poco vantaggioso. Le assicurazioni francesi che si sono avvicinate quattro anni fa ai nostri fondi. Questi strumenti presentano un limitato assorbimento di capitale in base a Solvency 2 e per le assicurazioni ciò non è un fatto secondario; all’investitore viene comunicato l’esatto portafoglio del fondo, per cui il peso del capitale può essere associato a ciascun prestito sottostante”.

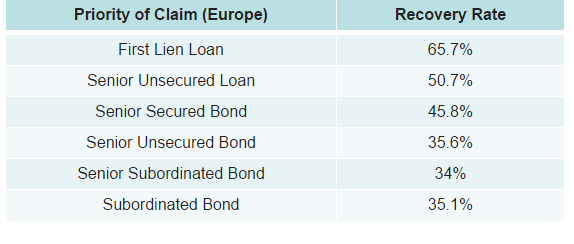

Sul mercato dei leveraged loan le cose difficilmente vanno male; si calcola infatti che il tasso medio di default sia del 2,1% con un tasso di recupero atteso di oltre il 60%. Per di più, ha spiegato a MF Milano Finanza Barbara Pastorelli, investment analyst di Ver Capital sgr, “stando ai dati forniti da Moody’s, si attende che il tasso di default sarà intorno all’1,5% a fine anno, per poi attestarsi intorno al 2,2% nel 2017. In termini di recovery rate, in Europa la media storica degli ultimi 30 anni del tasso di recupero per un loan senior secured è stata pari al 66% grazie al tipo di garanzie fornite, alla seniority nella capital structure e alla presenza di covenant”. Per contro, “il tasso di recupero per i bond high yield secured è del 45% e scende a poco sopra il 35% per i bond unsecured”.

“I loan senior secured rappresentano l’investimento ideale per l’investitore che voglia prendere esposizione al mercato del debito corporate europeo ottimizzando il rapporto rischio-rendimento, grazie alla minore volatilità, alle maggiori tutele contrattuali e al fatto di essere floating rate, comportando quindi un minor rischio di mercato rispetto ad altri strumenti a reddito fisso”, ha sintetizzato Pastorelli.