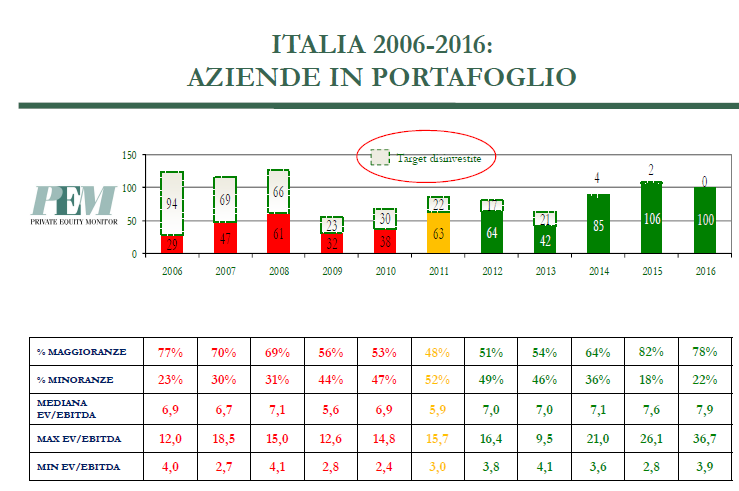

Alla fine dello scorso dicembre i fondi di private equity italiani e internazionali avevano in portafoglio 667 aziende italiane acquisite negli 11 anni compresi tra il 2006 e il 2016 su un totale di 1.015 acquisite nello stesso periodo, mentre ne hanno cedute 348. Di queste 667 partecipazioni, 270 sono state acquiste oltre cinque anni fa. Lo scrive MF Milano Finanza in edicola da sabato 6 maggio, che anticipa i dati contenuti nell’ultimo Rapporto annuale dell’Osservatorio Private Equity Monitor (Pem) dell’Università di Castellanza, presieduto da Anna Gervasoni e supportato da Eos Investment Management, EY, Fondo Italiano di Investimento sgr e McDermott Will & Emery Studio Legale Associato.

Alla fine dello scorso dicembre i fondi di private equity italiani e internazionali avevano in portafoglio 667 aziende italiane acquisite negli 11 anni compresi tra il 2006 e il 2016 su un totale di 1.015 acquisite nello stesso periodo, mentre ne hanno cedute 348. Di queste 667 partecipazioni, 270 sono state acquiste oltre cinque anni fa. Lo scrive MF Milano Finanza in edicola da sabato 6 maggio, che anticipa i dati contenuti nell’ultimo Rapporto annuale dell’Osservatorio Private Equity Monitor (Pem) dell’Università di Castellanza, presieduto da Anna Gervasoni e supportato da Eos Investment Management, EY, Fondo Italiano di Investimento sgr e McDermott Will & Emery Studio Legale Associato.

Il nuovo Rapporto, che sarà presentato oggi pomeriggio a Milano (scarica qui il programma dell’evento), rileva anche che il tempo medio di permanenza in portafoglio delle partecipazioni di private equity è sceso a cinque anni a fine 2016 (dai cinque anni e tre mesi di fine 2015), in linea con quanto registrato a fine 2014 e a fine 2013. e quindi è immaginabile che le 270 aziende acquisite più di 5 anni fa siano pronte o quasi pronte per essere cedute.

Tornando alle statistiche, i precedenti rapporti Pem avevano indicato che alla fine del pari arco temporale di 11 anni dal 2005 al 2015, i fondi avevano in portafoglio 612 aziende italiane, su un totale di 1009 acquisite nel periodo e ne avevano cedute 397, mentre negli undici anni precedenti (dal 2004-2014) i fondi avevano partecipazioni in 567 aziende sul totale di 958 acquisite nel periodo, mentre ne avevano cedute 391 (si veda altro articolo di BeBeez).

Dei 348 disinvestimenti effettuati tra il 2006 e il 2016, la maggior parte (36%) è avvenuta tramite operazioni di releverage (cioè di subentro di altri fondi), il 33% con trade sale (cioè cessione a soggetti industriali) e soltanto il 4% attraverso quotazioni in borsa. Anche i riacquisti da parte dei precedenti azionisti (buyback) hanno rappresentato il 6%. Nell’8% dei casi, infine, si è trattato di write-off, cioè di svalutazioni totali o parziali delle partecipazioni. Quanto agli investimenti, si sono contate 100 nuove operazioni e distribuite su aziende con un fatturato medio di circa 39,8 milioni di euro.

La società media oggetto di investimento da parte dei fondi l’anno scorso aveva una valutazione di 81,5 milioni di euro, pari a un multiplo mediano di 7,9 volte l’ebitda, in crescita rispetto al 2015, quando il medesimo multiplo era stato di 7,6 volte, già a sua volta in aumento dalle 7,1 volte calcolate per il 2014. Si tratta di un multiplo che rappresenta il valore massimo degli ultimi 11 anni.

In termini di origine dei deal le imprese private e familiari continuano a rappresentare la maggior parte delle opportunità di investimento ed, anzi, registrano un incremento significativo rispetto allo scorso anno (70% verso 61%). D’altra parte, ha sottolineato a MF Milano Finanza Ciro Mongillo, fondatore di Eos Im, “le società di maggiori dimensioni spesso risultano più strutturate e richiedono aste competitive per essere acquistate. Questo meccanismo di acquisto, altamente competitivo, aumenta la pressione sui prezzi, determinando un aumento dei multipli stessi. Questo fenomeno impatta inevitabilmente sui rendimenti derivanti dall’investimento stesso e quindi indirettamente si riversa sugli investitori. Al fine di evitare questo processo al rialzo, Eos Im considera in via prioritaria deal proprietari, spesso a conduzione familire, caratterizzati da multipli inferiori grazie alla minore competizione”.

A livello di concentrazione del mercato, le 100 operazioni sono state condotte da 85 operatori nel corso dell’anno, con 23 operatori che hanno realizzato il 50% dell’intera attività d’investimento. Il mercato risulta, quindi, concentrato rispetto al 2015, anno in cui circa la metà delle operazioni era rappresentata da 26 operatori. Hellmann&Friedman è risultato l’operatore più attivo, chiudendo con 5 operazioni (tutti cosiddetti add-on, cioé acquisizioni da parte di società già in portafoglio). Seguono, con 3 investimenti ciascuno, Aksìa, Alto Partners, Ardian, Consilium ed Investindustrial. E tornando agli add-on, ha sottolineato Francesco Bollazzi, responsabile dell’Osservatorio Pem, “nel 2016 ne sono stati registrati ben 23 add-on (cioé il 23% del mercato complessivo), in aumento rispetto al dato del 2015 (21 operazioni, 19% del mercato), a conferma di un ruolo ormai consolidato assunto dai progetto di aggregazione industriale nel settore”.