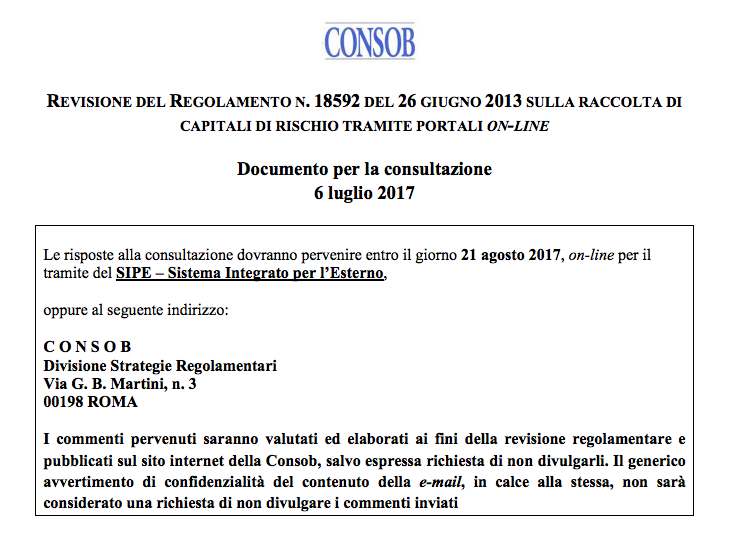

Consob ha pubblicato nei giorni scorsi una bozza del nuovo Regolamento dell’equity crowdfunding invitando tutti gli addetti ai lavori a valutarne e commentarne le modifiche attraverso una consultazione pubblica che si concluderà il prossimo 21 agosto 2017.

Consob ha pubblicato nei giorni scorsi una bozza del nuovo Regolamento dell’equity crowdfunding invitando tutti gli addetti ai lavori a valutarne e commentarne le modifiche attraverso una consultazione pubblica che si concluderà il prossimo 21 agosto 2017.

Le modifiche riguardano in primo luogo un atto dovuto, e cioè l’adeguamento del regolamento alle disposizioni della legge primaria, cioé la Legge di stabilità dello scorso dicembre e la cosiddetta “manovrina” dello scorso aprile, che estendono a tutte le pmi, e non più alle solo alle “pmi innovative”, l’accesso all’equity crowdfunding (si veda altro articolo di BeBeez).

Ci sono tuttavia tre novità di rilievo, segnalate da Crowdfundingbuzz:

- Estensione dell’iscrizione all’albo dei gestori di equity crowdfunding “di diritto” a sgr, sicav e sicaf, che gestiscono direttamente i propri patrimoni e che investono prevalentemente in PMI. Fino ad oggi tale iscrizione di diritto era riservata a banche e sim.

- Adesione obbligatoria delle piattaforme di equity crowdfunding a un sistema di indennizzo a tutela degli investitori o stipula di un’assicurazione di responsabilità professionale. Per quanto riguarda l’individuazione dell’importo dei massimali della copertura assicurativa, Consob prevede una copertura di almeno 100.000 euro per ciascuna richiesta di indennizzo, e di 2.500.000 di euro all’anno per l’importo totale delle richieste di indennizzo. Si tratta di massimali inferiori ridotti rispetto a quelli richiesti ai consulenti finanziari, riduzione che Consob giustifica sulla base delle più basse medie di raccolta delle piattaforme, e sulla diversa natura del servizio offerto dai portali (ricezione e trasmissione di ordini) rispetto al servizio di consulenza in materia di investimenti.

- Esplicito divieto per i gestori di portali iscritti nella sezione ordinaria del relativo registro Consob di lanciare campagne relative a se stesse. Evidentemente, quindi, nel caso in cui passasse questo approccio, una campagna come quella di CrowdFundMe per se stessa non sarebbe più ripetibile (si veda altro articolo di BeBeez). Tale ipotesi di “autoquotazione”, secondo l’interpretazione di Consob “darebbe luogo, infatti, a un’immanente fattispecie di conflitto di interessi che gli operatori in parola – data la specifica disciplina a cui sono sottoposti – non sarebbero nelle condizioni di poter gestire in maniera adeguata ed efficace“. L’interpretazione di Consob trae origine dalla nuova Mifid II, secondo la quale le imprese di investimento (quindi, banche e sim) che collocano ai clienti strumenti finanziari di propria emissione devono prevedere, nelle procedure per la gestione dei conflitti di interesse, anche l’ipotesi di astensione dallo svolgimento di tale attività, qualora i conflitti stessi non possano essere gestiti in modo da evitare effetti negativi per i clienti. I gestori di portali, non avendo gli stessi obblighi di Banche e Sim sul tema, risultano, secondo Consob “strutturalmente sprovvisti dei presidi e delle cautele in grado assicurare in maniera sostanziale una gestione efficace delle situazioni di conflitto di interesse in caso di “autocollocamento” dei propri titoli“. Peraltro Consob suggerisce una via d’uscita: tali mancanze di presidi e tutele “potrebbero essere soddisfatte efficacemente e adeguatamente in presenza di un diverso modello di relazione con la clientela che si sostanzi, tra l’altro, in modalità di offerta che prevedano l’abbinamento sistematico con un servizio di consulenza ad alto valore aggiunto“.