Il fintech sta entrando di prepotenza anche nel settore dei non performing loan in Italia, in particolare dei crediti deteriorati diversi dalle sofferenze. Lo dice Fitch in un commento pubblicato ieri, dove sottolinea che la complessità che comporta l’analisi delle posizioni cosiddette inadempienze probabili (unlikley to pay) da parte delle banche porterà a un aumento della richiesta di servizi da parte di special servicer in grado utilizzare tecnologie di intelligenza artificiale e machine learning e che nel contempo siano in grado di formare partnership strategiche con sponsor finanziari forti.

Il fintech sta entrando di prepotenza anche nel settore dei non performing loan in Italia, in particolare dei crediti deteriorati diversi dalle sofferenze. Lo dice Fitch in un commento pubblicato ieri, dove sottolinea che la complessità che comporta l’analisi delle posizioni cosiddette inadempienze probabili (unlikley to pay) da parte delle banche porterà a un aumento della richiesta di servizi da parte di special servicer in grado utilizzare tecnologie di intelligenza artificiale e machine learning e che nel contempo siano in grado di formare partnership strategiche con sponsor finanziari forti.

Fitch riferisce infatti che gli special servicer italiani dotati di rating da parte della stessa agenzia si stanno appunto attrezzando in questo senso per poter meglio gestire la mola di UTP sui libri delle banche italiane e stanno strutturando team dedicati a questo tipo di portafogli, ma nel contempo stanno investendo in strumenti che permettano loro di utilizzare le informazioni in loro possesso per creare soluzioni automatizzate, in grado di rendere il tutto più efficiente. In particolare, l’obiettivo è quello di dotarsi di strumenti in grado di identificare segnali di early warning, anticipatori delle crisi d’impresa, in modo da prevedere ulteriori deterioramenti delle posizioni e aumentare le possibilità di recupero (si veda altro articolo di BeBeez).

Secondo Fitch, la crescente concorrenza nel settore e la possibilità di creare partnership strategiche, mette i servicer nelle condizioni di esplorare questi nuovi modelli di business. Non solo. I servicer con licenza bancaria hanno la possibilità di andare oltre e finanziare privati e pmi.

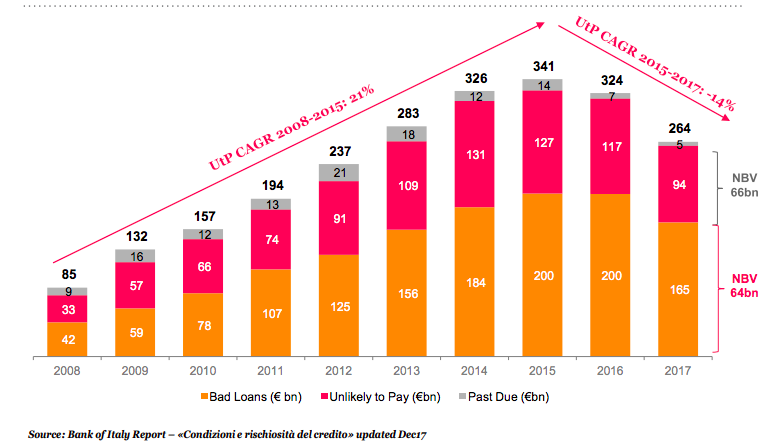

Come noto, a fine 2017 c’erano 94 miliardi di euro di Utp e 165 miliardi di sofferenze, oltre a 5 miliardi di scaduti per un totale di 264 miliardi di euro di crediti deteriorati, seppure in calo dai 324 miliardi del 2016 (di cui 200 miliardi di Npl, 117 miliardi di Utp e 7 miliardi di scaduti) (scarica qui il report di PwC).