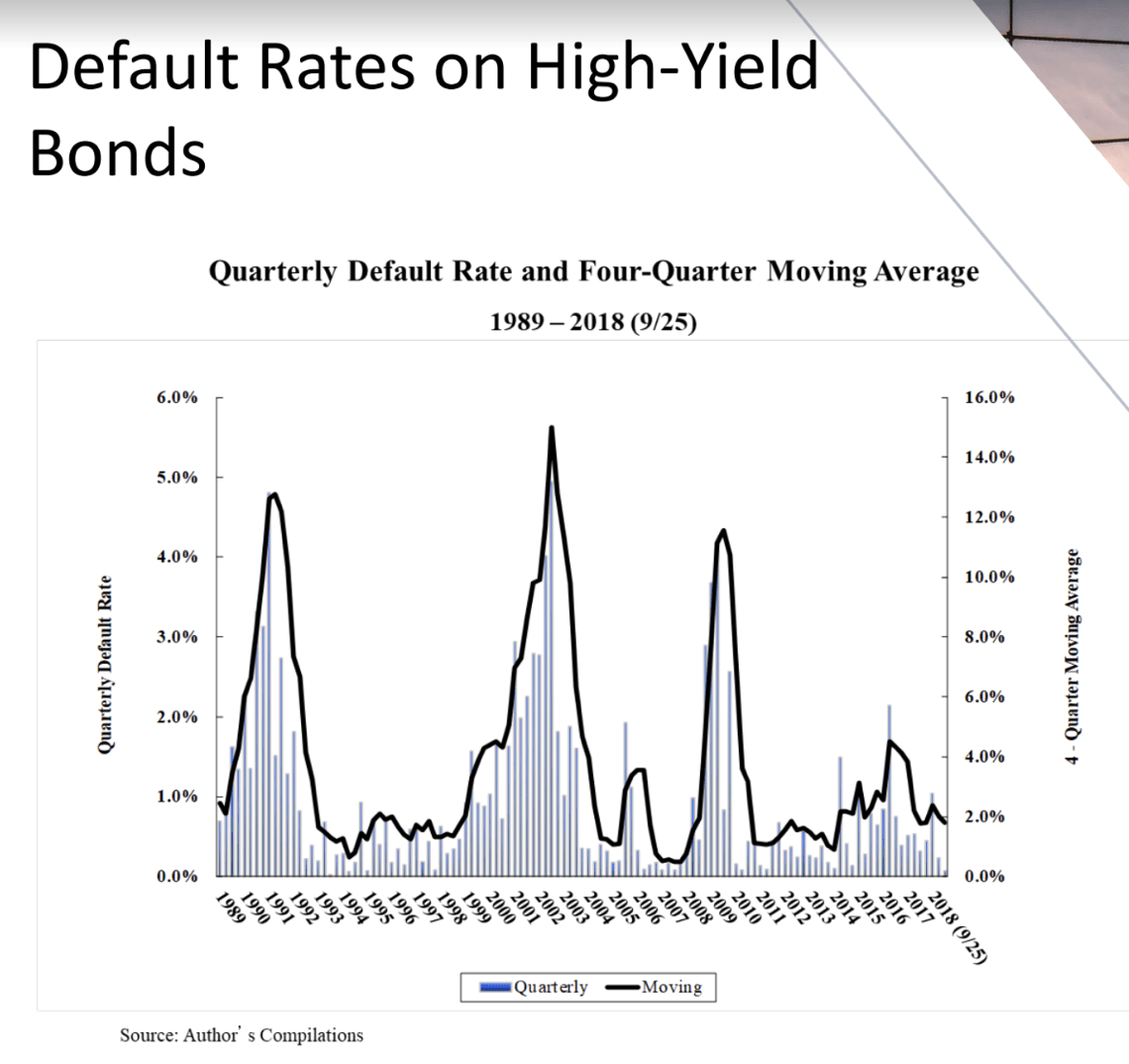

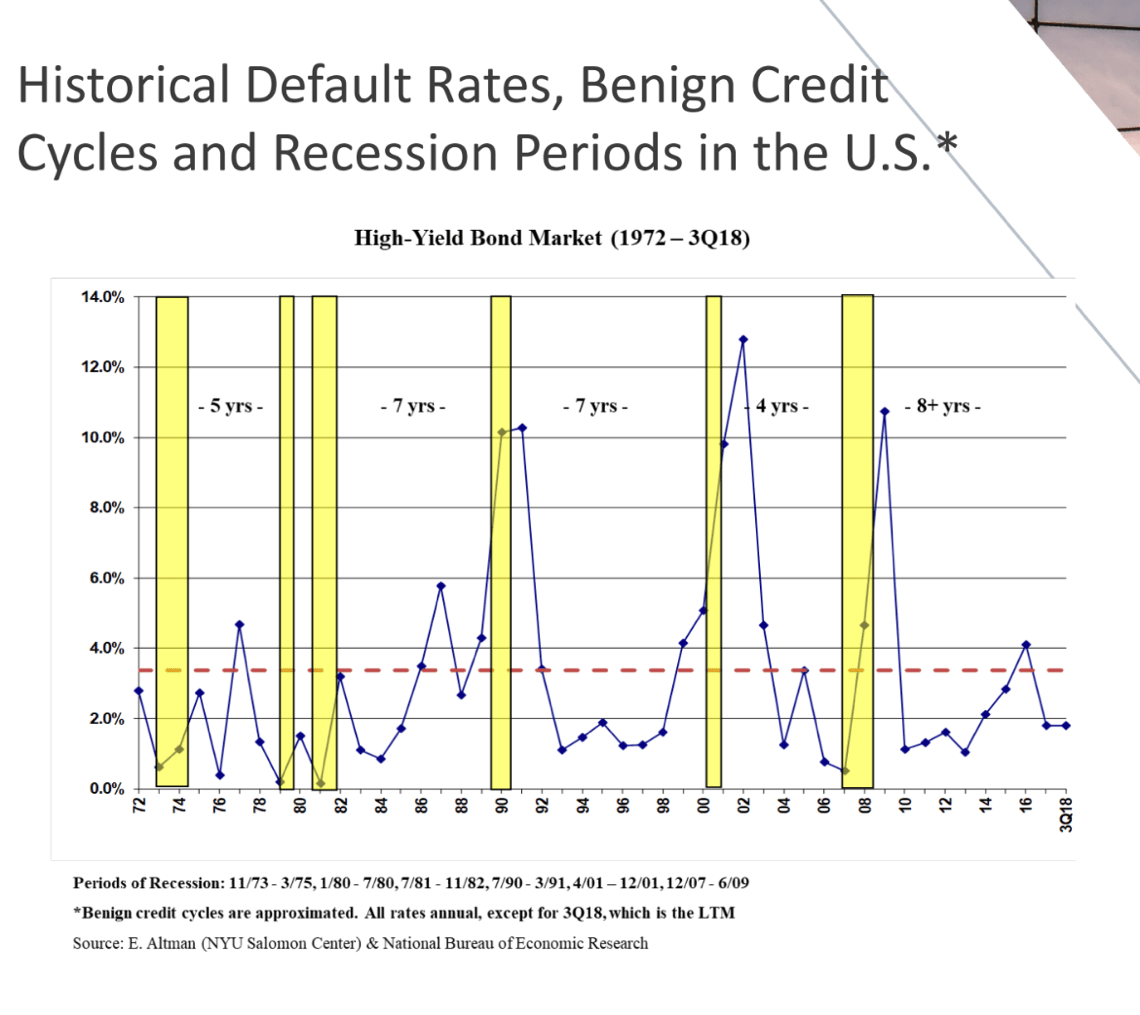

Occhio a dove stiamo andando. Dal mercato internazionale dei leveraged loan e dei bond high yield arrivano segnali di allerta preoccupanti, perché il monte di debito delle aziende è arrivato a livelli record, spinto ultimamente soprattutto dalla crescita delle emissioni e dei finanziamenti verso aziende con rating di credito molto basso. Il tutto mentre i tassi di default sono ai minimi storici e negli Usa non si vede una recessione da otto anni.

Occhio a dove stiamo andando. Dal mercato internazionale dei leveraged loan e dei bond high yield arrivano segnali di allerta preoccupanti, perché il monte di debito delle aziende è arrivato a livelli record, spinto ultimamente soprattutto dalla crescita delle emissioni e dei finanziamenti verso aziende con rating di credito molto basso. Il tutto mentre i tassi di default sono ai minimi storici e negli Usa non si vede una recessione da otto anni.

E’ il messaggio che la scorsa settimana ha dato, in un incontro a porte chiuse nella sede milanese dello studio legale internazionale Orrick, Edward Altman, il docente Usa della NYU Stern School of Business che ha inventato il noto Z-Score, il primo modello di valutazione standardizzata del merito creditizio aziendale.

Secondo Altman, guardando a quanto accaduto nei decenni precedenti, tutto fa immaginare che si stia avvicinando una crisi finanziaria importante, certo non domani mattina, ma forse nel giro di un anno o due. Ogni recessione, ha sottolineato Altman, è sempre stata preceduta da un minimo dei tassi di default, da un massimo dei tassi di recupero, da bassi rendimenti e spread compressi, da un’importante disponibilità di capitali disposti a investire nel debito di aziende a basso merito di credito senza prevedere adeguate garanzie, pur di spuntare rendimenti più elevati. Tutte situazioni che oggi si ritrovano sui mercati, con qualche eccezione particolare, come per l’Italia in questi ultimi mesi, ma tant’è. Il concetto generale è quello che vale e se scoppia il bubbone negli Usa o in Cina, non si salva nessuno.

Secondo Altman, guardando a quanto accaduto nei decenni precedenti, tutto fa immaginare che si stia avvicinando una crisi finanziaria importante, certo non domani mattina, ma forse nel giro di un anno o due. Ogni recessione, ha sottolineato Altman, è sempre stata preceduta da un minimo dei tassi di default, da un massimo dei tassi di recupero, da bassi rendimenti e spread compressi, da un’importante disponibilità di capitali disposti a investire nel debito di aziende a basso merito di credito senza prevedere adeguate garanzie, pur di spuntare rendimenti più elevati. Tutte situazioni che oggi si ritrovano sui mercati, con qualche eccezione particolare, come per l’Italia in questi ultimi mesi, ma tant’è. Il concetto generale è quello che vale e se scoppia il bubbone negli Usa o in Cina, non si salva nessuno.

Altman ha parlato in occasione di un incontro organizzato per presentare il lancio dell’Italian Scoring Platform (si veda altro articolo di BeBeez), la joint venture tra Officine CST, servicer romano specializzato nella gestione dei crediti verso la pubblica amministrazione e verso il mercato corporate e retail, fondato da Giampiero Oddone e controllato al 57% dal fondo Cerberus, e la fintech anglosassone Wiserfunding, fondata da Altman insieme al ceo Gabriele Sabato e a Maurizio Esentato, che è anche cofondatore e socio di Altman in Classis sim. Presidente della joint venture è stato nominato Daniele Cabiati, che negli ultimi 20 anni ha ricoperto ruoli di direttore generale di vari gruppi bancari.

I sofisticati modelli per la valutazione del rischio di credito delle pmi sviluppati da Altman e detenuti da Wiserfunding verranno integrati all’interno delle piattaforme digitali di Officine CST per fornire a istituzioni finanziarie, aziende di credito alternativo, fondi, assicurazioni e alle stesse pmi una valutazione puntuale, precisa e indipendente del loro profilo di rischio battezzata Pmi Z-Score. ll Pmi Z-Score, in una sua prima versione, veicolato da Classis sim, era stato adottato già dal 2016 da Borsa Italiana come un servizio da offrire ai membri della community di ExtraMot Pro Link, la sezione riservata del sito di Borsa dedicato ai bond quotati all’ExtraMot Pro (si veda altro articolo di BeBeez).

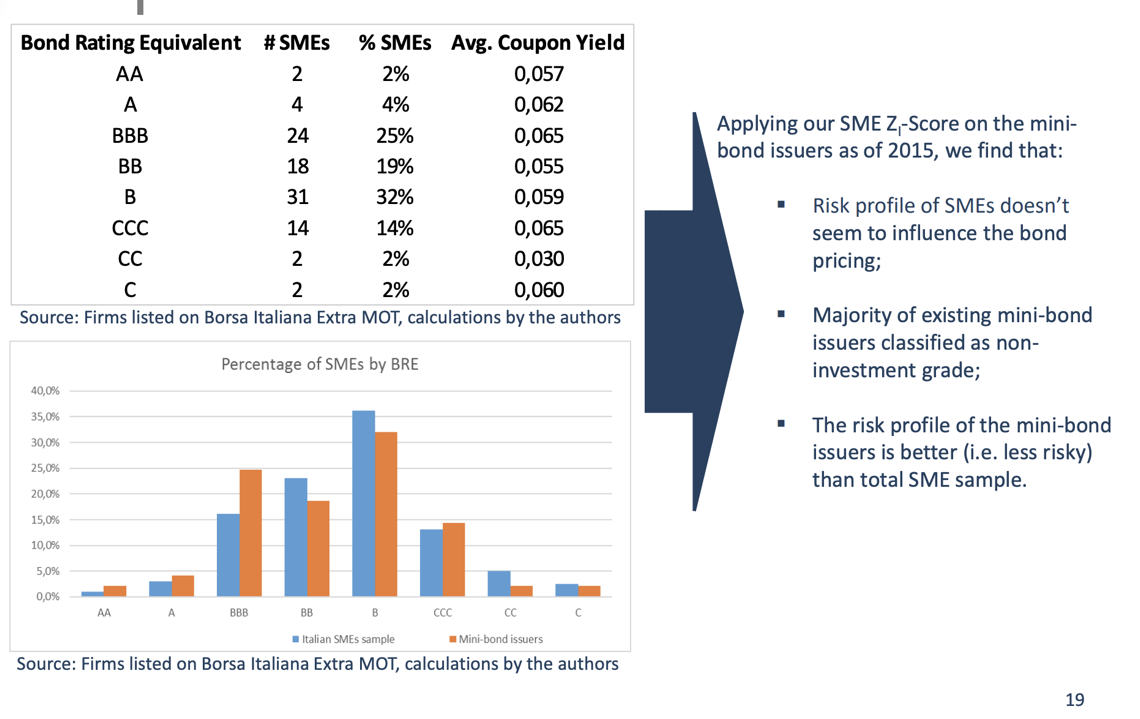

Di questi modelli Altman ha parlato anche ieri a Milano, in occasione della presentazione del primo Quaderno di ricerca sulla finanza alternativa degli Osservatori Entrepreneurship & Finance della School of Management del Politecnico di Milano (si veda altro articolo di BeBeez). In particolare, Altman ha spiegato che Wiserfunding ha segmentato il mercato italiano delle pmi per settori industriali e sviluppato quattro diversi modelli predittivi di default per i settori manifatturiero, servizi, retail e real estate. i modelli sono stati sviluppati su un campione rappresentativo di oltre 14500 pmi basate in Nord Italia e poi certificati per rilevanza a livello nazionale. A ciascuna società monitorata dallo score viene determinato un equivalente di rating.

Quando Altamn aveva condotto questo esercizio sugli emittenti di minibond quotati all’ExtraMot Pro nel 2015, la maggior parte di questi aveva mosrtrato una probabilità di default che corrisponde a quella di un rating BB (19%) e B (32%), ma era ben rappresentata anche la classe dei rating BBB (25%) e, nonostante questo, il rendimento medio pagato da tutti i minibond quotati era molto omogeneo.