Il rallentamento nella crescita all’economia di questi ultimi mesi non ha compromesso in maniera sensibile lo stato di salute delle aziende italiane, sebbene abbia rallentato il ritmo dei miglioramenti che si erano registrati nel corso dell’ultimo anno. Lo dicono i dati Abi-Cerved relativi al “tasso di decadimento delle imprese”, che calcola i flussi di nuovi crediti passati a sofferenza, e al “tasso di deterioramento delle imprese”, che calcola invece i flussi di nuovi crediti in bonis passati a crediti deteriorati, comprendendo quindi anche lo stato di crediti scaduti e di inadempienze probabili.

Il rallentamento nella crescita all’economia di questi ultimi mesi non ha compromesso in maniera sensibile lo stato di salute delle aziende italiane, sebbene abbia rallentato il ritmo dei miglioramenti che si erano registrati nel corso dell’ultimo anno. Lo dicono i dati Abi-Cerved relativi al “tasso di decadimento delle imprese”, che calcola i flussi di nuovi crediti passati a sofferenza, e al “tasso di deterioramento delle imprese”, che calcola invece i flussi di nuovi crediti in bonis passati a crediti deteriorati, comprendendo quindi anche lo stato di crediti scaduti e di inadempienze probabili.

Il tasso di deterioramento per le società non finanziarie, che descrive la quota di crediti in bonis passati allo status di deteriorati, nonostante il lieve incremento congiunturale rilevato nell’ultimo trimestre di osservazione, si è ridotto dal 3,4% dell’ultimo trimestre del 2017 al 2,8% del terzo trimestre 2018, collocandosi su percentuali inferiori ai livelli pre-crisi (4% nel terzo trimestre 2008). La riduzione dei flussi di crediti deteriorati è stata in parte spinta dalla congiuntura economica favorevole, ma è anche stata favorita dalla più attenta selezione nella concessione del credito alle imprese, che ha fatto calare la quota di prestiti concessi ad imprese a maggiore probabilità di insolvenza.

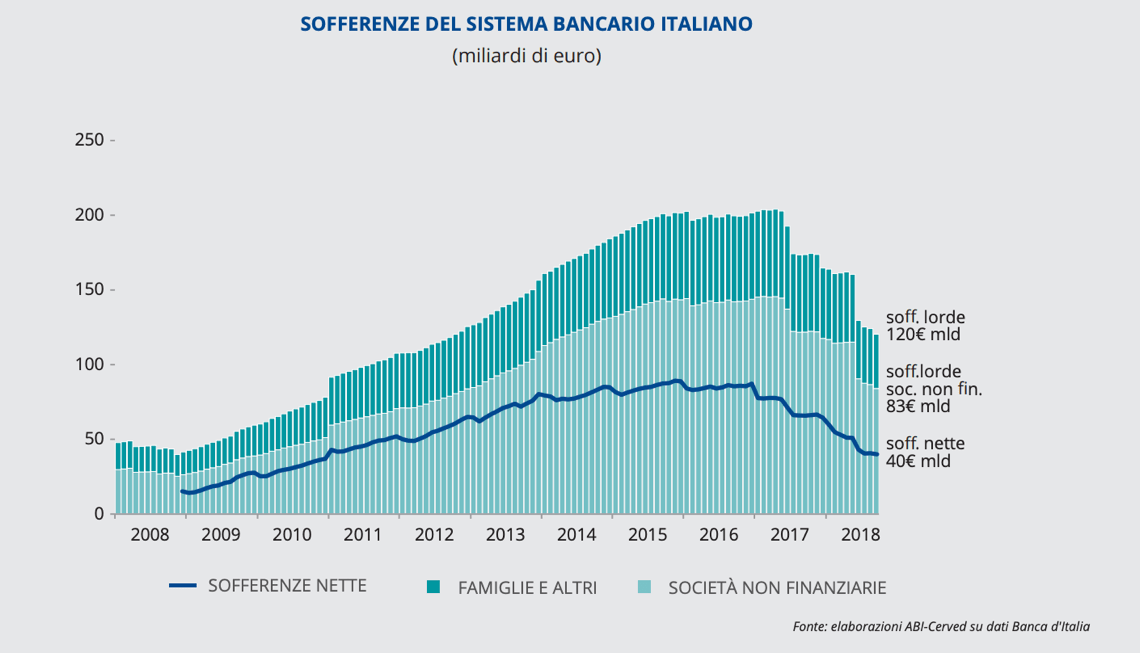

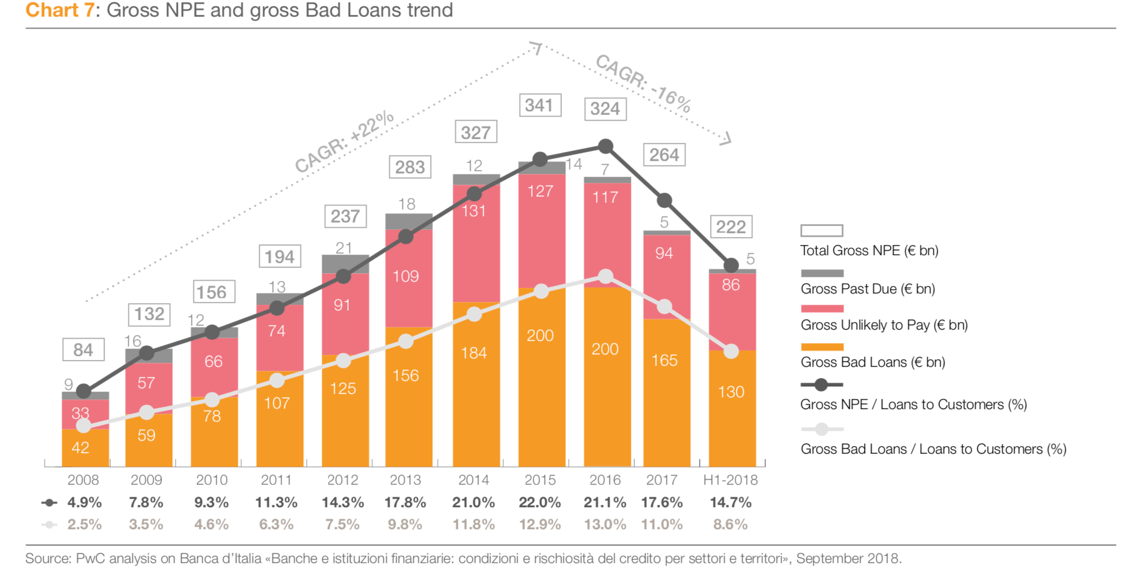

L’ultimo report di PwC sul settore pubblicato nei giorni scorsi mostrava che lo stock di crediti deteriorati, dopo un picco a 341 miliardi di euro lordi nel 2015 si è ridotto costantemente sino ad arrivare a 222 miliardi di euro alla fine dello scorso giugno dai 264 miliardi di fine 2017. Di quel totale di 222 miliardi, le sofferenze era circa 130 miliardi di euro, le inadempienze probabili 86 miliardi e i crediti scaduti 5 miliardi. Mentre Abi e Cerved riferiscono che a fine settembre 2018 lo stock delle sofferenze lorde si è ulteriormente ridotto intorno a 120 miliardi lordi, in calo dai 167 miliardi di fine 2017, con una diminuzione particolarmente marcata nel segmento dei crediti originati dalle imprese (a quota 83 miliardi da 117 miliardi a fine 2017). Al netto delle delle rettifiche già operate dalle banche, il calo risulta ancora più accentuato, e le sofferenze nette si collocano sotto la soglia dei 40 miliardi (-39,4% rispetto ai 66 miliardi di settembre 2017 e -55% rispetto al picco di novembre 2015).

L’ultimo report di PwC sul settore pubblicato nei giorni scorsi mostrava che lo stock di crediti deteriorati, dopo un picco a 341 miliardi di euro lordi nel 2015 si è ridotto costantemente sino ad arrivare a 222 miliardi di euro alla fine dello scorso giugno dai 264 miliardi di fine 2017. Di quel totale di 222 miliardi, le sofferenze era circa 130 miliardi di euro, le inadempienze probabili 86 miliardi e i crediti scaduti 5 miliardi. Mentre Abi e Cerved riferiscono che a fine settembre 2018 lo stock delle sofferenze lorde si è ulteriormente ridotto intorno a 120 miliardi lordi, in calo dai 167 miliardi di fine 2017, con una diminuzione particolarmente marcata nel segmento dei crediti originati dalle imprese (a quota 83 miliardi da 117 miliardi a fine 2017). Al netto delle delle rettifiche già operate dalle banche, il calo risulta ancora più accentuato, e le sofferenze nette si collocano sotto la soglia dei 40 miliardi (-39,4% rispetto ai 66 miliardi di settembre 2017 e -55% rispetto al picco di novembre 2015).

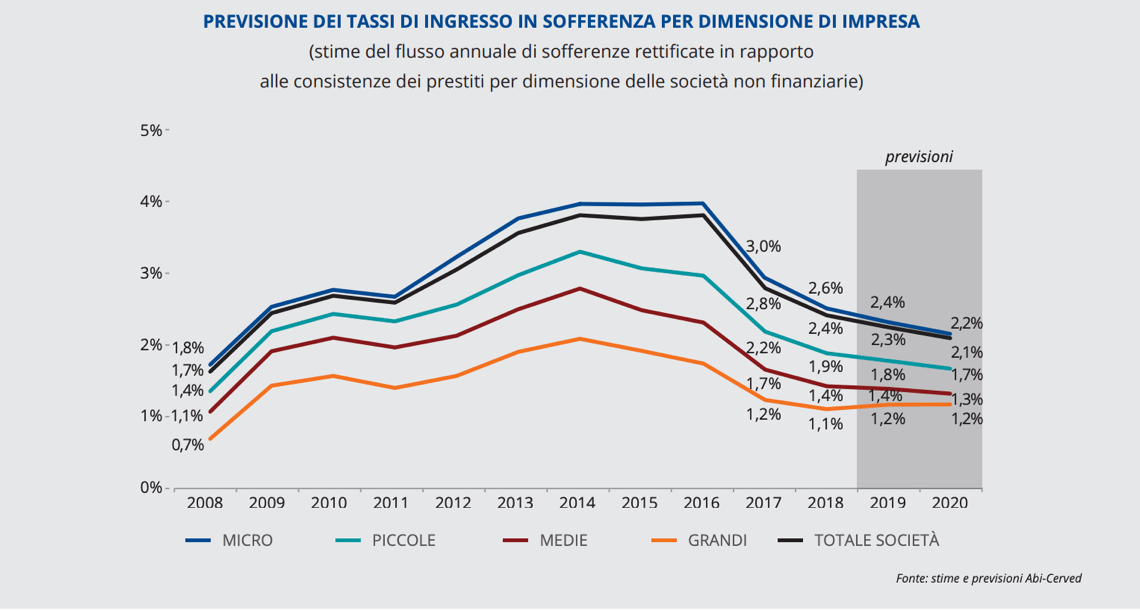

Il precedente Outlook Abi-Cerved sulle sofferenze delle imprese pubblicato lo scorso febbraio, ipotizzando che l’economia italiana avrebbe proseguito la crescita nel 2018 allo stesso ritmo di quello del 2017 (+1,5%), con una lieve accelerazione nel 2019 (+1,6%), indicava che la discesa dei tassi di ingresso in sofferenza sarebbe proseguita nel prossimo biennio, con una riduzione più marcata nel 2018 (dal 3,2% al 2,5%) e un leggero rallentamento nel 2019 (al 2,1%), quando i tassi saranno tornati più vicini ai livelli pre-crisi (si veda altro articolo di BeBeez).

Il nuovo Outlook sostanzialmente conferma il trend delle previsioni del lavoro di inizio anno, sottolineando quindi che le cose, se anche l’economia dovesse ulteriormente rallentare, non peggioreranno troppo. Semplicemente i miglioramenti saranno più lenti, ma comunque ci saranno. Certo, se nel frattempo lo spread tra Btp e Bund dovesse tornare attorno ai 300 punti base per un periodo prolungato e se l’economia entrasse in recessione, allora molte imprese non sarebbero in grado di reggere il colpo e i flussi di sofferenze e di crediti deteriorati in entrata tornerebbero a salire in maniera importante.

Nel dettaglio, ipotizzando una crescita del Pil dell’1% nel 2018 e nel 2019 e dell’1,2% nel 2020, secondo Abi e Cerved nel prossimo biennio la discesa dei tassi di ingresso in sofferenza proseguirà, anche se su ritmi più lenti di quanto sperimentato nel recente passato, con una riduzione dal 2,4% al 2,3% nel 2019, per poi toccare quota 2,1% nel 2020, un dato in forte calo dal picco del 2016 ma ancora superiore ai livelli pre-crisi (1,7%). Queste previsioni rivedono in leggero peggioramento quelle formulate lo scorso febbraio per il 2019 (2,1% nel 2019), riflettendo l’impatto negativo di condizioni macroeconomiche meno favorevoli.