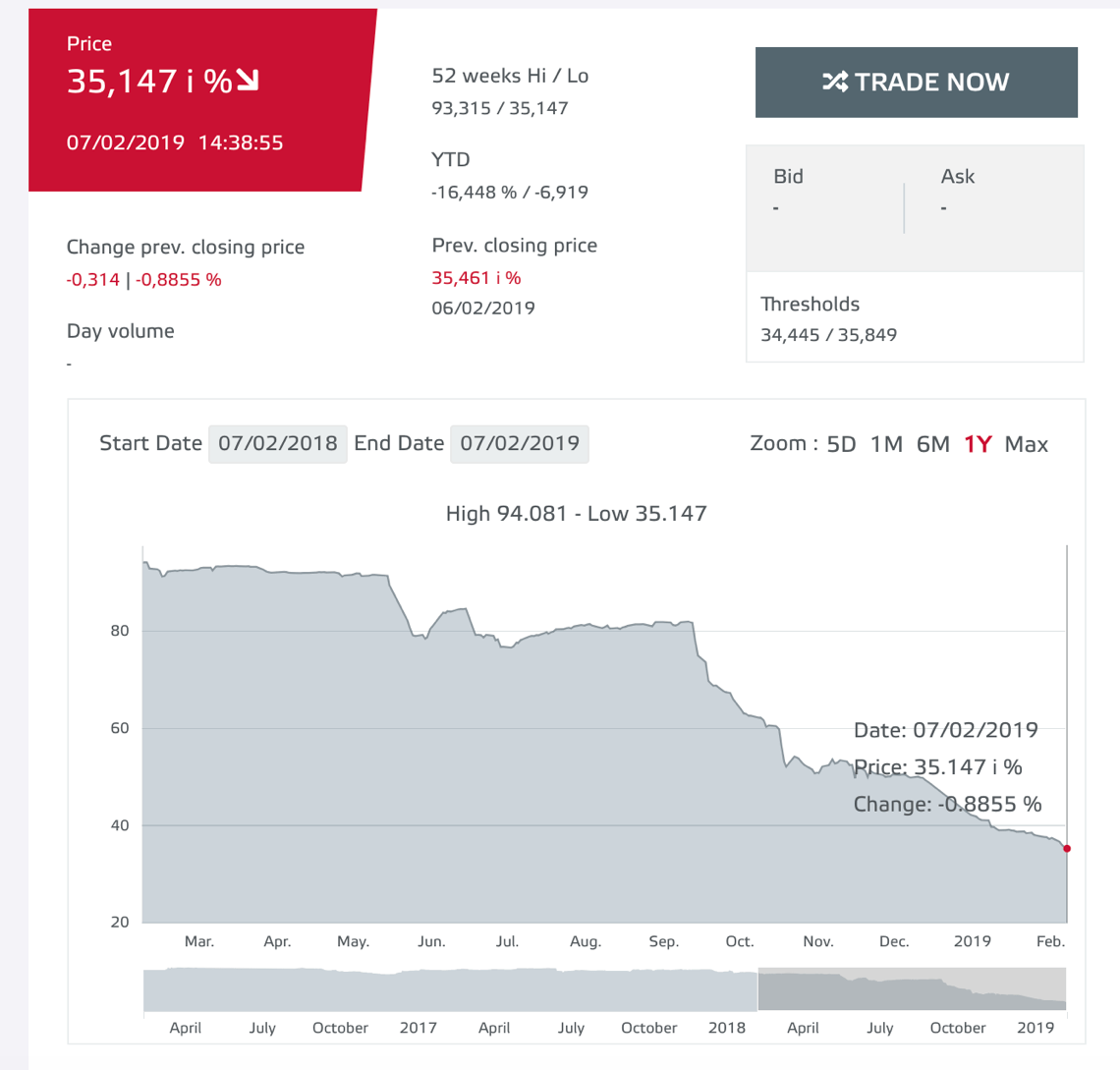

E’ ormai arrivato a quotare poco sopra i 35,14 centesimi il bond da 300 milioni di euro a scadenza 15 febbraio 2023 e cedola 7,75% di Moby, quotato alla Borsa del Lussemburgo. La quotazione è ai minimi storici ed è in calo costante da mesi, di pari passo con il calo dell’ebitda di trimestre in trimestre.

Gli ultimi dati di bilancio, che sono stati comunicati a metà dicembre in relazione ai risultati dei 9 mesi del gruppo, hanno evidenziato un ebitda in crollo a 68,3 milioni di euro dai 114,6 milioni dei primi nove mesi 2017, con un terzo trimestre che ha registrato un ebitda di 77,1 milioni in calo dagli 89,6 milioni del terzo trimestre 2017 (si veda altro articolo di BeBeez).

La brutta performance, ha spiegato la società, è dipesa dai costi di startup di nuove rotte, dall’aumento di dei costi del carburante e dai confronti con le buone performance del 2017, che beneficiavano della cessione di asset. Tuttavia, su base 12 mesi rolling (LTM, Last twelve months), l’ebitda è invece di 85,3 milioni di euro. Tiene invece il fatturato, con ricavi che sono leggermente saliti a 478,8 milioni dai 476,2 dei 9 mesi 2017.

Ciò detto, viste le quotazioni del bond, il mercato non è tranquillo, soprattutto dopo che tra fine dicembre 2018 e inizio gennaio 2019 sia S&P’s sia Moody’s hanno annunciato un downgrade dei rating sul bond, portandoli, rispettivamente, a CCC- da CCC+ con outlook negativo e a Caa2 da Caa1, sempre con outlook negativo. E questo nonostante il fatto che nei giorni scorsi, come riferito da MF Milano Finanza questa mattina, il gruppo armatoriale, al quale fa capo anche Tirrenia-Cin e controllato dalla famiglia Onorato, abbia rimborsato regolarmente una parte del debito maturato nei confronti di Unicredit (50 milioni sui 200 milioni di finanziamento complessivo).

Il tema di un ingresso nel capitale del gruppo da parte di un nuovo socio che aiuti a riequilibrare la situazione finanziaria, quindi, è ora di nuovo alla ribalta e il dossier Moby è oggi più che mai nel radar dei fondi specializzati in ristrutturazioni aziendali con focus sullo shipping come Pillarstone Italy, York Capital, Taconic Capital o Och-Ziff Capital Management. Quest’ultimo aveva già finanziato Onorato per 100 milioni nel 2015 per permettere all’armatore di riacquistare dal fondo Clessidra il 35% di Tirrenia-Cin e il 32% di Moby e di rilevare dagli azionisti minori anche il resto delle quote di Tirrenia (si veda altro articolo di BeBeez).