In arrivo in un nuovo cosiddetto Decreto Crescita ci sono una serie di misure fiscali per la crescita economica e di misure per il rilancio degli investimenti privati. Lo si legge nella prima bozza del decreto che è attualmente in circolazione, ancora priva di articolato, che si limita a uno schema con la sintesi dei singoli interventi che dovrebbero accompagnare il Documento di economia e finanza che il governo dovrebbe presentare entro il 10 aprile.

In arrivo in un nuovo cosiddetto Decreto Crescita ci sono una serie di misure fiscali per la crescita economica e di misure per il rilancio degli investimenti privati. Lo si legge nella prima bozza del decreto che è attualmente in circolazione, ancora priva di articolato, che si limita a uno schema con la sintesi dei singoli interventi che dovrebbero accompagnare il Documento di economia e finanza che il governo dovrebbe presentare entro il 10 aprile.

Tra le misure fiscali per la crescita economica si prevede:

- la reintroduzione da aprile fino alla fine del 2019 del superammortamento al 130% degli investimenti in beni strumentali a eccezione di autovetture, immobili, attrezzature di lunga durata e beni immateriali per un massimo di 2,5 milioni di euro

- l’eliminazione dell’obbligo di interpello per fruire del cosiddetto patent box, ovvero l’agevolazione fiscale sui redditi derivanti da beni immateriali i cui costi di sviluppo sono stati sostenuti in Italia

- la prorogato per il triennio 2021-2023 del credito d’imposta in ricerca e sviluppo in scadenza a fine 2020

- la rimodulazione progressiva della quota di investimenti qualificati dei PIR da destinare ai fondi venture capital e ai sistemi multilaterali di negoziazione, per arrivare gradualmente alla percentuale del 3,5% introdotta con la legge di bilancio 2019, questo al fine di consentire una maggiore capacitò di assorbimento da parte del mercato del venture capital e dell’Aim Italia (si veda altro articolo di BeBeez).

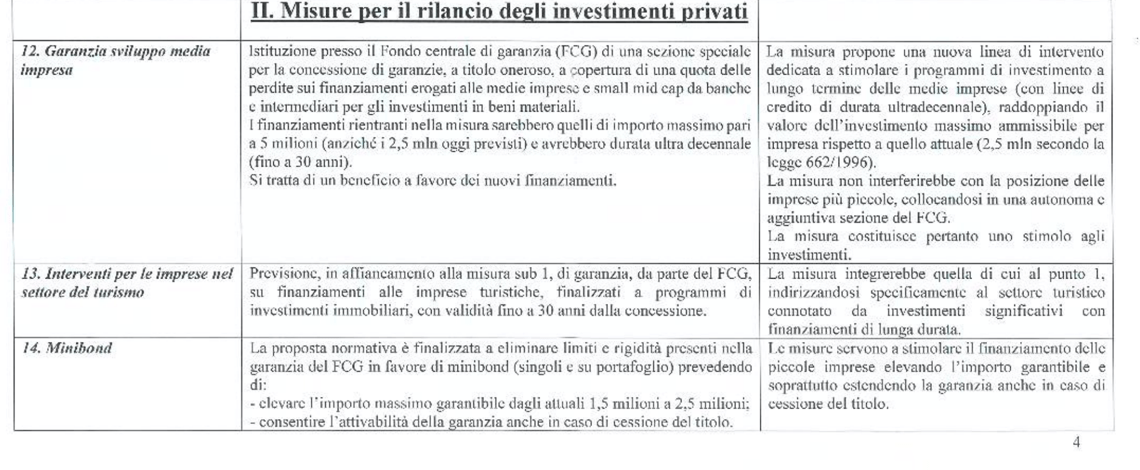

Tra le misure per il rilancio degli investimenti privati, invece, ci sono le seguenti:

- l’istituzione presso il Fondo centrale di garanzia di una sezione speciale per la concessione di garanzie, a titolo oneroso, a copertura di una quota delle perdite sui finanziamenti erogati alle medie imprese e small mid cap da banche e intermediari per gli investimenti in beni materiali; la misura varrebbe per i finanziamenti sino a 5 milioni (il doppio del massimo di 2,5 milioni sinora previsto) e varrebbe per i nuovi finanziamenti a scadenza oltre i 10 anni;

- eliminazione di limiti e rigidità presenti nella garanzia del Fondo centrale di garanzia in favore dei minibond (singoli e su portafoglio, prevedendo si elevare l’importo massimo garantibile dagli attuali 1,5 milioni a 2,5 milioni, con la garanzia che sarebbe attivabile anche in caso di cessione del titolo

- previsione di nuove risorse a favore degli investimenti coperti dalla legge Sabatini, con l’eliminazione del tetto massimo del finanziamento ammesso al contributo (2 milioni) e l’erogazione del contributo in un’unica soluzione anzichè in 6 rate e una semplificazione procedurale;

-

obbligo per le imprese di dichiarare i dati relativi ai tempi di pagamento, dando evidenza di quelli eccedenti i termini di legge come forma di moral suasion;

-

introduzione di norme per facilitare le operazioni di trasferimento dei crediti deteriorati-inadempienze probabili (UTP) mediante società veicolo di appoggio, prevedendo anche la possibilità per la società di cartolarizzazione di intervenire a sostegno dei debitori ceduti attraverso la concessioni di finanziamenti purché provvisti di requisiti adeguati; e di norme per rendere fiscalmente neutrale l’intervento delle società veicolo in relazione alla monetizzazione dei beni a garanzia dei crediti cartolarizzati (si veda altro articolo di BeBeez).