L’ipo di Nexi sarà condotta con una forchetta di prezzo tra gli 8,50 e i 10,35 euro per azione (si veda qui il comunicato stampa), per un equity value compreso tra 5,4 e 6,4 miliardi di euro e con un enterprise value, quindi, compreso come atteso tra 7,1 e 8,1 miliardi (si veda altro articolo di BeBeez).

Come noto, l’offerta di Nexi è riservata a investitori qualificati in Italia e investitori istituzionali all’estero, sarà mista e composta da un aumento di capitale per 600-700 milioni di euro e da vendita di azioni da parte dei soci. Non è stato comunicato quanto sarà il flottante, ma si parla di almeno il 35%. È prevista anche la concessione di una opzione greenshoe.

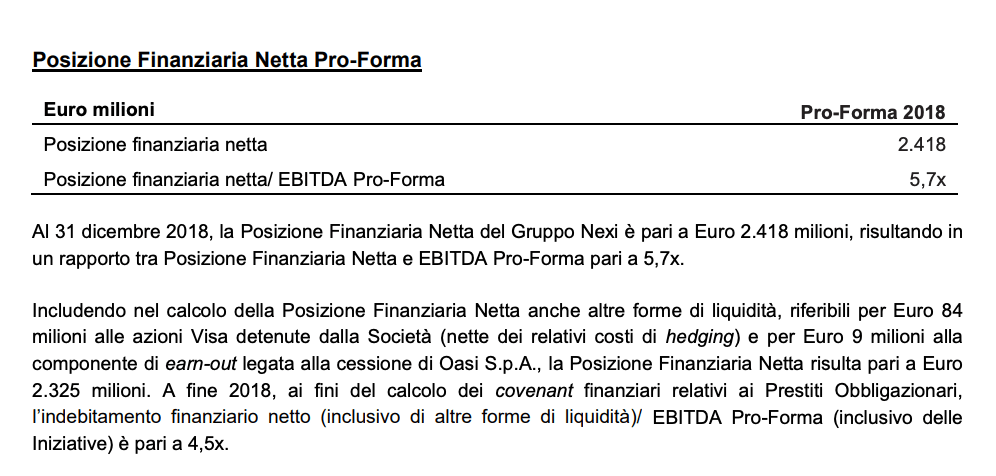

I proventi derivanti dall’aumento di capitale saranno utilizzati da Nexi principalmente per ridurre l’indebitamento finanziario del gruppo, con l’obiettivo di raggiungere alla fine del 2019 un rapporto tra indebitamento finanziario netto e ebitda normalizzato compreso tra 3 e 3,5 volte.

L’obiettivo, infatti, è portare il debito finanziario netto a 1,7 miliardi di euro dai 2,4 miliardi di euro del bilancio pro-forma 2018, pari a 5,7 volte l’ebitda normalizzato. Il tutto dopo aver pagato 70 milioni di euro di oneri per il processo di quotazione e per il rifinanziamento del debito e aver appunto iniettato nel gruppo risorse fresche con l’aumento di capitale.

Sulla base di dati finanziari pro-forma, nel 2018 Nexi ha registrato ricavi netti per 931 milioni di euro e un ebitda normalizzato per 424 milioni, che si confrontano con 943 milioni di ricavi netti pro-forma e un ebitda di 370 milioni nel 2017 (si veda altro articolo di BeBeez).

Il perimetro con il quale Nexi si presenta in borsa è molto diverso da quello fotografato dai conti del 2017, perché lo scorso luglio il gruppo Nexi si è diviso in due: da una parte DEPObanki in cui sono confluiti tutti servizi di securities services e di tramitazione che richiedono la licenza bancaria (banca depositaria) e, dall’altra, il nuovo Nexi Group, ex Mercury Payment Services (già Setefi Payment Services), che ingloba tutte le attività di pagamento e le società controllate del gruppo focalizzate sui pagamenti (si veda altro articolo di BeBeez). Inoltre nell’ultimo anno il gruppo ha condotto acquisizioni (quella di Sparkling18 e quella delle attività di card merchant acquiring di Carige) e cessioni (di HI-MTF e di immobili), peraltro proseguite in questi primi mesi del 2019, con la cessione di Oasi a Cedacri (si veda altro articolo di BeBeez) e di PayCare (costituita nel novembre 2018 con il conferimento di alcuni asset della ex Bassilichi) a Comdata (si veda altro articolo di BeBeez). Infine tra maggio e luglio 2018 il gruppo aveva rifinanziato i bond quotati alla Borsa del Lussemburgo per un totale di 2,2 miliardi di euro e aveva emesso 400 milioni di nuovi bond collocati in private placement (si veda altro articolo di BeBeez).

Nexi è controllata oggi al 93,2% da Mercury Uk Holdco Ltd, il veicolo che fa capo ai fondi di private equity Bain Capital, Advent e Clessidra, ed è partecipata per il resto da una decina di istituti di credito tra cui Banco Bpm, Credito Valtellinese e Popolare di Sondrio titolari di quote superiori all’1%.