Portare a casa oltre una volta e mezza il capitale investito in 10 anni con un ritorno medio del portafoglio del 15,6% all’anno è certamente un bel risultato, considerato che stiamo parlando di un arco temporale che va dal 2006 al 2016, che sui mercati finanziari ha visto davvero di tutto. Ma certo anche un multiplo di 1,4 volte il capitale investito con un ritorno medio del 14,4% all’anno tra il 2002 e il 2014 non è stato da meno. Quei numeri li ha fatti per i propri clienti il team di gestione di asset alternativi di Albacore, il multi-family office nato nel 2016 come spin-off della Starfin sa, a lungo family office di Carlo De Benedetti, poi appunto trasformatosi in multi-family office.

Guidato dal ceo Francesco Fabiani, Albacore oggi assiste una trentina di famiglie imprenditoriali con asset investiti per circa un miliardo di euro. Si occupa di gestione patrimoniale a tutto tondo, quindi dagli investimenti veri e propri in strumenti liquidi, private equity e real estate, alla consulenza fiscale, all’assistenza nella governance degli affari di famiglia.

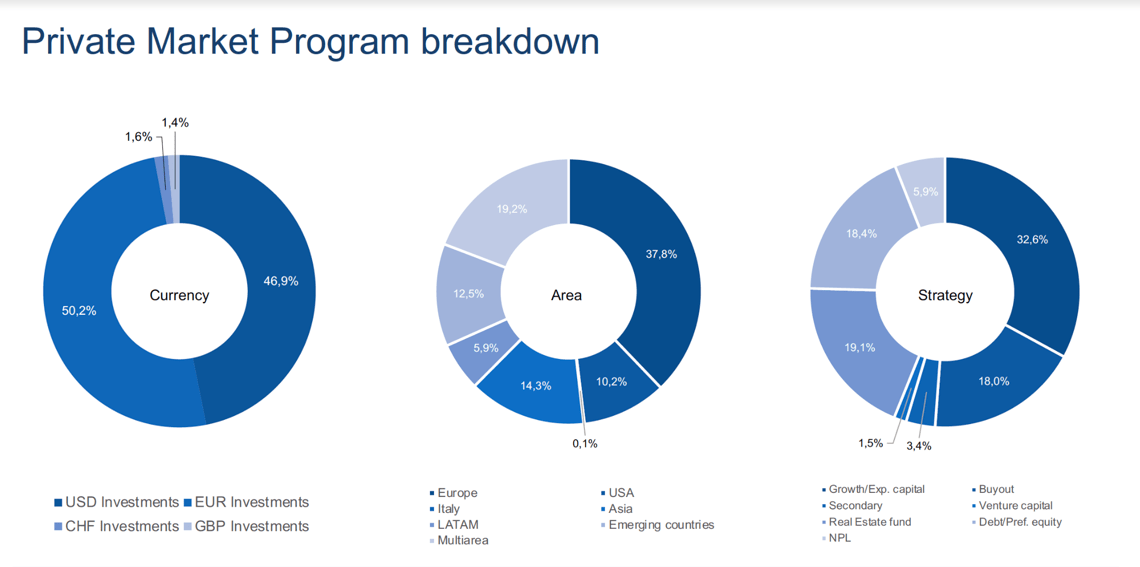

E’ un ennesima conferma del fatto che i rendimenti di lungo periodo che si possono incassare con gli investimenti di private capital sono molto interessanti. Certo, “si tratta di capitali che si mettono al lavoro con pazienza di pari passo con l’evoluzione del ciclo economico, senza fretta di investire tutto subito o di disinvestire entro certe date precise”, ha detto a BeBeez Elena Giordano, partner di Albacore, che ha aggiunto: “Stiamo parlando di rendimenti lordi medi di mercato dell’ordine del 12-15% all’anno e dotati di minore volatilità rispetto ai titoli quotati. Ma si può andare oltre. E infatti i programmi d’investimento che Albacore ha sviluppato per i propri clienti hanno sempre avuto performance stabili dal 2002 a oggi tra il 15 e il 18%. Le strategie che abbiamo implementato sono sempre state molto diversificate sia a livello geografico sia a livello di strategia di investimento dei fondi di private capital oggetto di investimento”.

L’interesse dei clienti di Albacore è soprattutto per un’esposizione al private capital con ottica internazionale, perché, spiega ancora Giordano, “l’imprenditore italiano ancora in piena attività, se deve investire in un’azienda italiana, allora spesso e volentieri preferisce investire nella sua, mentre è più propenso a una diversificazione internazionale del proprio portafoglio di private capital”. Lo stesso ragionamento però fanno anche gli imprenditori esteri che sono clienti di family office come Alvarium Investments (nuovo nome di LJ Partnership), gruppo internazionale attivo nel gestione di grandi patrimoni, che lo scorso novembre ha acquistato una quota di minoranza di Albacore (si veda altro articolo di BeBeez). Al 30 settembre 2018 Alvarium gestiva asset per circa 15 miliardi di dollari con uffici in Asia, Usa ed Europa. Alvarium, tramite Albacore, quindi, potrebbe essere un nuovo interessante investitore o coinvestitore per i fondi di private capital italiani.

Peraltro, prosegue costante il trend che vede gli asset manager europei impegnati nella strutturazione di prodotti di investimento di private capital destinati a investitori privati sia possessori di patrimoni importanti sia retail benestanti sia al limite anche piccoli risparmiatori. Il tutto nell’ottica di replicare proprio gli alti ritorni e la bassa volatilità offerti dagli asset alternativi sinora a disposizione soltanto di investitori istituzionali o family office.

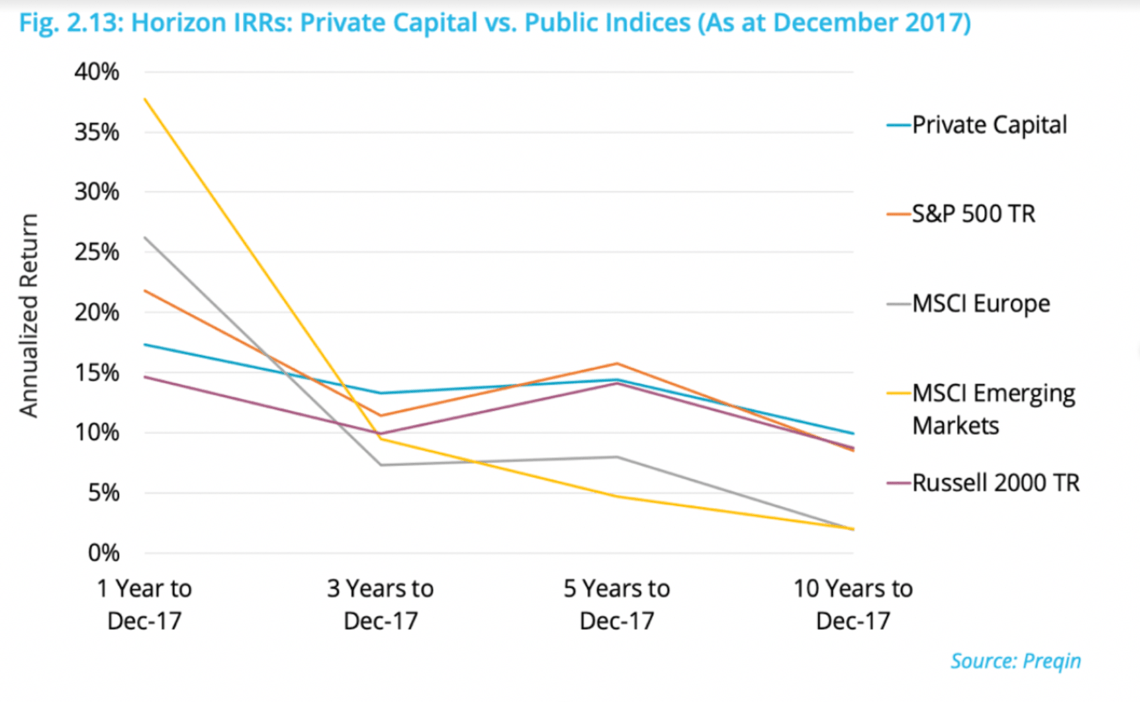

L’investimento in private capital, come detto, deve avere in ogni caso un’ottica di lungo termine. Il periodo di vita di un fondo di questo tipo infatti è in genere di 10 anni, di cui i primi 5 sono impiegati per investire e gli altri 5 per disinvestire. Così, appunto in un’ottica di 10 anni, tra il 2007 e il 2017, il private capital (la linea blu del grafico qui a fianco, fonte Preqin) ha battuto gli investimenti azionari quotati, con rendimenti medi di oltre il 10% all’anno, contro quelli portati a casa dall’indice statunitense S&P500 (la linea arancione) e dall’indice tecnologico Usa Russell 2000, entrambi poco sotto il 10%, ma soprattutto molto oltre i rendimenti degli indici MSCI Europe e MSCI Emerging Markets, entrambi attorno solo al 2,5% all’anno.

L’investimento in private capital, come detto, deve avere in ogni caso un’ottica di lungo termine. Il periodo di vita di un fondo di questo tipo infatti è in genere di 10 anni, di cui i primi 5 sono impiegati per investire e gli altri 5 per disinvestire. Così, appunto in un’ottica di 10 anni, tra il 2007 e il 2017, il private capital (la linea blu del grafico qui a fianco, fonte Preqin) ha battuto gli investimenti azionari quotati, con rendimenti medi di oltre il 10% all’anno, contro quelli portati a casa dall’indice statunitense S&P500 (la linea arancione) e dall’indice tecnologico Usa Russell 2000, entrambi poco sotto il 10%, ma soprattutto molto oltre i rendimenti degli indici MSCI Europe e MSCI Emerging Markets, entrambi attorno solo al 2,5% all’anno.

Giordano ha sottolineato che “tra il 2016 e il 2018 Albacore ha investito con maggiore enfasi nei fondi di growth capital, cioè i fondi di private equity che forniscono capitale per lo sviluppo e che si affiancano agli imprenditori. Abbiamo investito negli Usa, in Europa e in Cina. Abbiamo sottoscritto fondi di private debt, anche dedicati a non performing loan e distressed asset in Italia e in Est Europa, e in specifiche operazioni di real estate. Storicamente siamo invece stati poco esposti al venture capital”.

Proprio il venture capital è l’asset class che un po’ tutti gli investitori istituzionali di norma, almeno in Italia, hanno sinora avuto un po’ timore di considerare. Peraltro, spesso, fondi pensione e assicurazioni hanno ancora molte remore a investire nel ben più rodato private equity, mentre il private debt, sebbene arrivato come proposta di investimento in Italia solo di recente, ha faticato meno a guadagnarsi il favore di questi investitori, perché i flussi cedolari permettono ai fondi di dare ai propri investitori un ritorno dell’investimento già da subito, senza dover aspettare il momento del disinvestimento come nel caso del private equity e del venture capital. Detto questo, qualcosa si muove.

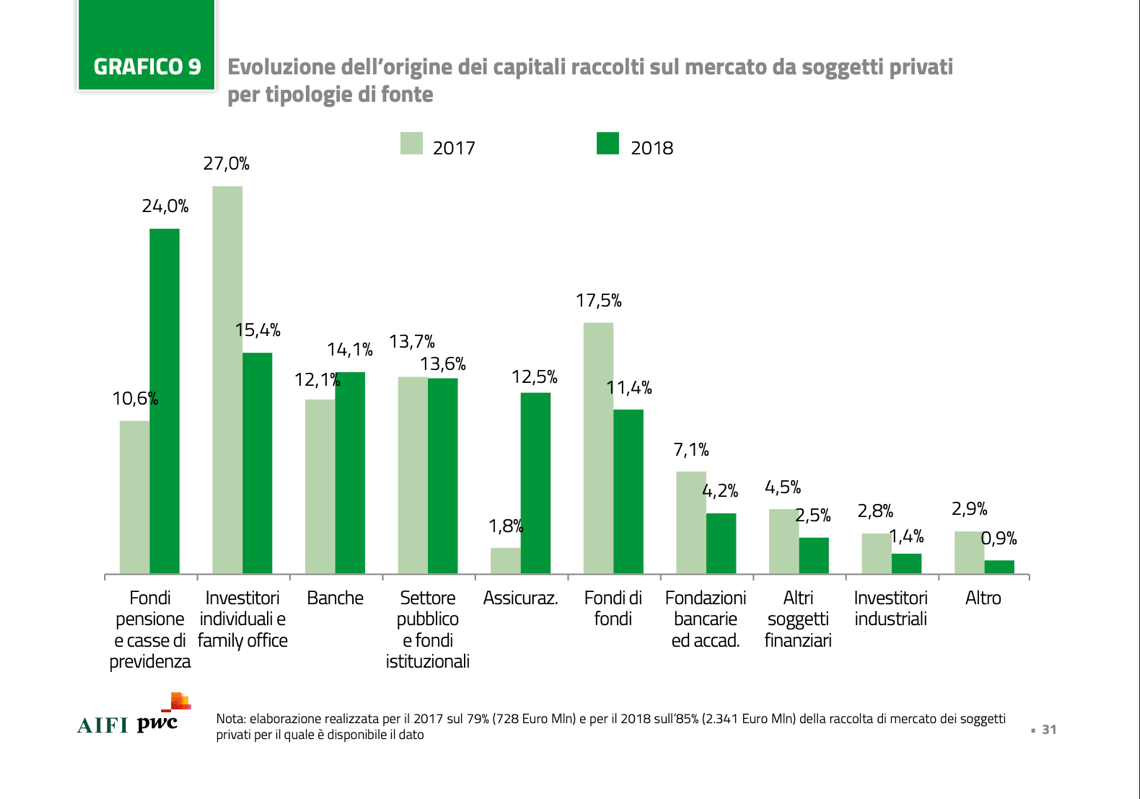

Già i dati Aifi (Associazione Italiana del Private Equity, Venture Capital e Private Debt) per il 2018 diffusi lo scorso marzo (si veda altro articolo di BeBeez). avevano indicato che nel 2018 private equity e venture capital hanno visto aumentare il contributo alla raccolta da parte di fondi pensione e casse di previdenza (24% contro il 10,6% della raccolta nel 2017) e di assicurazioni (12,5% da 1,8%). In netto calo, invece, la raccolta derivante dai family office (15,4% dal 27%). Un dato che si confronta con quello europeo diffuso nelle scorse settimane da Invest Europe, l’associazione europea che rappresenta i fondi di private equity e venture capital (si veda altro articolo di BeBeez), in base ai quali i maggiori finanziatori dei fondi di private equity e venture capital sono stati i fondi pensione, da cui proviene un terzo della raccolta dei fondi (31%), seguiti dai fondi

Già i dati Aifi (Associazione Italiana del Private Equity, Venture Capital e Private Debt) per il 2018 diffusi lo scorso marzo (si veda altro articolo di BeBeez). avevano indicato che nel 2018 private equity e venture capital hanno visto aumentare il contributo alla raccolta da parte di fondi pensione e casse di previdenza (24% contro il 10,6% della raccolta nel 2017) e di assicurazioni (12,5% da 1,8%). In netto calo, invece, la raccolta derivante dai family office (15,4% dal 27%). Un dato che si confronta con quello europeo diffuso nelle scorse settimane da Invest Europe, l’associazione europea che rappresenta i fondi di private equity e venture capital (si veda altro articolo di BeBeez), in base ai quali i maggiori finanziatori dei fondi di private equity e venture capital sono stati i fondi pensione, da cui proviene un terzo della raccolta dei fondi (31%), seguiti dai fondi  d i fondi (18%), dai family office e investitori privati (11%), assicurazioni (11%) e fondi sovrani (9%).

d i fondi (18%), dai family office e investitori privati (11%), assicurazioni (11%) e fondi sovrani (9%).

Molto interessante, per esempio, che cinque fondi pensione si siano uniti per lanciare un bando congiunto di gara per la selezione di un soggetto a cui affidare la gestione di mandati di private equity, principalmente in strategie di buy-out e/o growth, con focus europeo, ma con attenzione prevalente all’Italia. Il bando lanciato da Foncer, Fondo Pensione Fondenergia, Fondo Gomma Plastica, Pegaso e Fondo Pensione Previmoda aveva scadenza lo scorso 3 maggio (si veda altro articolo di BeBeez) e ora si attende di conoscere chi saranno i vincitori.

Intanto nel bilancio 2018 di Cassa Forense si legge che a fine 2018 la cassa di previdenza degli avvocati aveva investito in fondi di private capital poco meno di 2 miliardi di euro, su un totale di 11,6 miliardi di euro di patrimonio, spalmati su 82 diversi fondi, per i quali ha impegni di investimento complessivi per 2,8 miliardi (si veda altro articolo di BeBeez). Questa componente alternativa illiquida, composta da private equity, private debt e infrastrutture, pesava il 5,9%, ma la Cassa ha deciso si incrementare quella quota sino a raggiungere il 10,5% del patrimonio.

Anche in questo caso, però, niente venture capital. Ma su questo fronte una buona notizia è arrivata qualche settimana fa da HDI Assicurazioni, la compagnia italiana parte del gruppo tedesco Talanx, che ha annunciato di aver condotto il suo primo investimento in un fondo di venture capital e di aver scelto per questo Barcamper Venture, fondo gestito da Primomiglio sgr (si veda altro articolo di BeBeez).

Vedremo ora cosa se le nuove norme sui Piani Individuali di Risparmio innescheranno il tanto atteso volano sul venture. A fine aprile, infatti, è stato pubblicato in Gazzetta Ufficiale il cosiddetto Decreto sui Pir (si veda altro articolo di BeBeez), che si applica ai Pir costituiti dal primo gennaio 2019 e che è il decreto attuativo delle norme contenute nella Legge di Bilancio 2019 che ridefiniscono le regole di investimento alle quali si devono attenere i Piani individuali di risparmio per ottenere gli sgravi fiscali previsti dalla Legge di Bilancio 2017.

Il testo definitivo del Decreto ricalca quello della bozza circolata a inizio marzo (si veda altro articolo di BeBeez) e toglie ogni dubbio circa i tempi con i i quali i nuovi Pir si dovranno adeguare: immediati. Il 3,5% dell’ammontare complessivo dei Pir dovrà essere investita in quote o azioni di fondi per il venture capital o di fondi di fondi per il venture capital. E questo accadrà sin da subito, senza nessun tipo di approccio graduale, come era stato a un certo punto proposto nelle bozze del Decreto Crescita, dal quale poi era stata stralciata quella parte (si veda altro articolo di BeBeez), per essere inclusa invece appunto nel Decreto ad hoc sui Pir, varato dal governo lo scorso 30 aprile, l’ultimo giorno utile per farlo.

Peraltro ora che il Decreto Crescita è al vaglio delle commissioni parlamentari della Camera per la conversione in legge, c’è sul tavolo anche un interessante emendamento messo a punto dall’onorevole Giulio Centemero della Lega, che propone per i sottoscrittori degli Eltif un doppio vantaggio fiscale (si veda l’Insight View di BeBeez per gli abbonati a BeBeez Premium News 12 mesi, scopri qui come abbonarti a soli 20 euro al mese).

Come noto, i nuovi obblighi ai quali i Pir devono sottostare affinché i loro sottoscrittori abbiano diritto alle agevolazioni fiscali sono stati definiti nel comma 212 dell’art. 1 della Legge di Bilancio 2019. In primo luogo si chiede che il patrimonio dei Pir venga investito per almeno il 70% in strumenti finanziari emessi o stipulati con imprese residenti nel territorio dello stato italiano oppure in Stati membri Ue o aderenti all’Accordo sullo Spazio economico europeo con stabili organizzazioni in Italia.

In secondo luogo, di questo 70%, almeno il 5% (quindi in totale si parla del 3,5% dell’intero patrimonio del fondo) deve essere investito in strumenti finanziari quotati sui sistemi multilaterali di negoziazione (es. Aim Italia per le azioni e ExtraMot Pro per le obbligazioni), che siano però emessi da pmi, come definite dalla raccomandazione 2003/361/CE della Commissione Ue e quindi imprese che occupano meno di 250 persone, il cui fatturato annuo non supera i 50 milioni di euro oppure il cui totale di bilancio annuo non supera i 43 milioni. Le pmi in questione, però, devono essere quelle che cadono nella categoria delle “pmi ammissibili”, così come definite dal Decreto Pir e quindi si tratta di pmi non quotate su mercati regolamentati, che non hanno ricevuto risorse finanziarie per un ammontare complessivo superiore a 15 milioni di euro a titolo di aiuto al finanziamento del rischio e che soddisfano almeno una delle seguenti condizioni: i) non hanno operato in alcun mercato; ii) operano in un mercato qualsiasi da meno di sette anni dalla prima vendita commerciale; iii) necessitano di un investimento iniziale per il finanziamento del rischio che, sulla base di un piano aziendale elaborato per il lancio di un nuovo prodotto o l’ingresso su un nuovo mercato geografico, è superiore al 50 % del suo fatturato medio annuo registrato negli ultimi cinque anni;

In terzo luogo, prosegue il comma 212, c’è almeno un altro 30% di quel 70% (quindi il 21% dell’intero patrimonio del fondo) che deve essere investito in strumenti finanziari di imprese diverse da quelle inserite nell’indice FTSE MIB della Borsa italiana o in indici equivalenti di altri mercati regolamentati.

Infine, un altro 5% di quel 70% (quindi il 3,5% del totale del patrimonio del fondo) deve essere investito in quote o azioni di fondi di venture capital, residenti in Italia o in Stati membri Ue o aderenti all’Accordo sullo Spazio economico europeo. Dove i fondi di venture capital a loro volta devono destinare almeno il 70% dei capitali raccolti in investimenti in favore di pmi ammissibili.

Il tutto tenuto conto del fatto che gli strumenti finanziari di cui parla il Decreto Pir ed emessi dalle pmi ammissibili, in relazione alle quote del 5% del patrimonio dei Pir da investire in venture e in strumenti finanziari quotati sui sistemi MTF, sono solo strumenti di equity e quasi-equity, con questi ultimi che possono essere strutturati come debito, non garantito e subordinato, compreso il debito mezzanino e convertibile in equity o come capitale privilegiato (preferred equity).

Private capital, ecco quanto rende. L’esempio di Albacore, l’ex family office di Carlo De Benedetti. Le mosse di altri grandi investitori e il tema Pir

Related Posts

Powered by