A fine 2018 sui libri delle società di leasing c’erano 19,3 miliardi di euro di crediti deteriorati, la maggior parte dei quali rappresentati da sofferenze (12,9 miliardi di euro), mentre le inadempienze probabili erano 6,1 miliardi e i crediti scaduti solo 200 milioni. Il tutto rispetto a uno stock di erogato lordo di 84,1 miliardi di euro. Lo rileva il rapporto The Italian Leasing Market 2019 stilato da consulenza EY, e firmato da Katia Mariotti e Giancarlo Tardio, che BeBeez è in grado di anticipare in esclusiva.

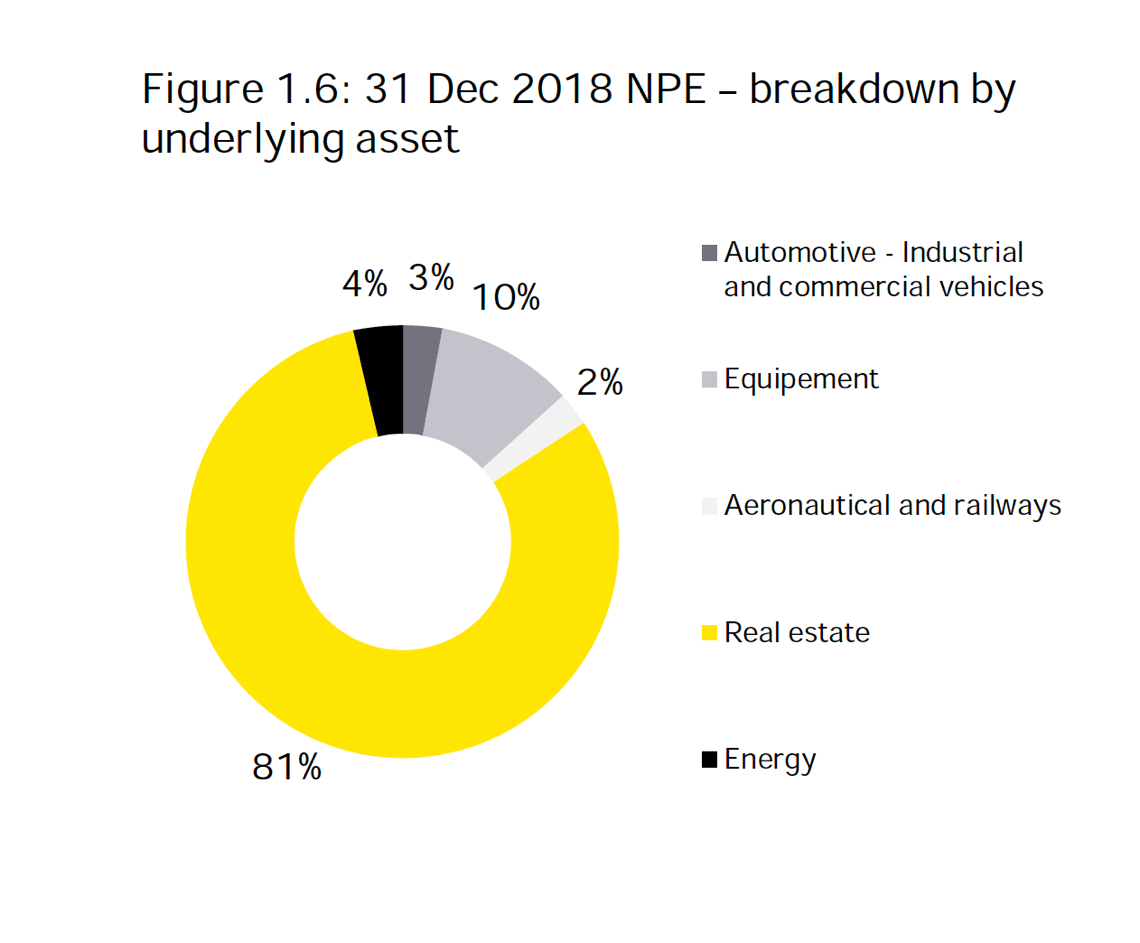

I dati mostrano quindi un trend generale di miglioramento, ma dietro al dato generale c’è quello ancora molto preoccupante relativo al settore immobiliare, perché alla fine dell’anno scorso ben l’81% dei crediti deteriorati leasing era rappresentato da crediti immobiliari.

Tornando ai dati complessivi, la cifra di 19,3 miliardi di euro di crediti deteriorati leasing a fine 2018 è positiva, visto che a fine 2017 su uno stock di 90 miliardi di euro, c’erano 22,9 miliardi di euro di crediti deteriorati, di cui 15,1 miliardi di sofferenze e 7,3 miliardi di Utp.

E due anni fa, quando EY aveva condottolo stesso esercizio, i crediti deteriorati del leasing calcolati a fine 2016 erano 25,6 miliardi di euro lordi su un totale di 93 miliardi di erogato. Allora le sofferenze erano 12,7 miliardi (si veda altro articolo di BeBeez).

Nel 2018, quindi, i crediti deteriorati leasing sono scesi del 15,4%, con l’NPE ratio sceso a quota 22,9%, in calo di 2,8 punti percentuali dal livello di fine 2017. L’NPE ratio netto si attesta invece al 13,4%, anche questo in calo di 2,8 punti percentuali dal livello di fine 2017.

Il dato più eclatante, però, si diceva, è che ben l’81% dei crediti deteriorati leasing era rappresentato da crediti immobiliari, per un valore complessivo di 15,6 miliardi, comunque in calo dai 18 miliardi del 2017. Nel 2016, invece, i crediti deteriorati immobiliari erano 19,5 miliardi (il 76% del totale crediti deteriorati leasing) , di cui 12,7 miliardi (il 65%) erano sofferenze (si veda altro articolo di BeBeez). A fine 2018, invece, le sofferenze immobiliari leasing erano 10,7 miliardi o il 69% dei crediti deteriorati immobiliari leasing, gli Utp il 30% Utp e gli scaduti l’1%.

Il dato più eclatante, però, si diceva, è che ben l’81% dei crediti deteriorati leasing era rappresentato da crediti immobiliari, per un valore complessivo di 15,6 miliardi, comunque in calo dai 18 miliardi del 2017. Nel 2016, invece, i crediti deteriorati immobiliari erano 19,5 miliardi (il 76% del totale crediti deteriorati leasing) , di cui 12,7 miliardi (il 65%) erano sofferenze (si veda altro articolo di BeBeez). A fine 2018, invece, le sofferenze immobiliari leasing erano 10,7 miliardi o il 69% dei crediti deteriorati immobiliari leasing, gli Utp il 30% Utp e gli scaduti l’1%.

Le sofferenze immobiliari leasing rappresentano il 19,8% dell’esposizione totale di leasing immobiliare (54 miliardi di euro). La categoria principale è rappresentata dalle esposizioni con un ticket inferiore a 2,5 milioni di euro, che rappresentano circa il 48% del totale dei prestiti obbligazionari seguiti dalle esposizioni con un valore dei biglietti superiore a 5 milioni di euro.

In termini di copertura delle sofferenze, i dati a fine 2018 evidenziano che il tasso medio di copertura delle esposizioni verso il real estate per i crediti inesigibili è risultato più elevato per i ticket di maggiore entità: 48% su quelli di importo inferiore a 2,5 milioni di euro, 51% su ticket di importo compreso tra 2,5 e 5 milioni di euro e 53% su ticket di importo superiore a 5 milioni di euro. Gli Utp nel real estate leasing sono pari a 4,7 miliardi di euro e rappresenta l’8,8% del totale del real estate leasing. Il livello di copertura di questi ultimi varia dal 26% sui contratti con un ticket inferiore a 2,5 milioni di euro al 32% sui contratti con ticket superiore a 5,0 milioni di euro.

Quando si è effettuato il ripossessamento del bene, si prova poi cessione sul mercato, in modo da rientrare dei canoni di leasing non pagati. I dati del 2015-2017 mostrano che il numero di beni recuperati è aumentato da 1.167 nel 2015 a 1.522 nel 2017, con un Cagr del 14,2%. Nello stesso periodo, gli asset rivenduti sono passate dai 477 nel 2015 a 772 nel 2017 (Cagr del 27,2%). La rivendita diretta a terze parti è la soluzione adottata nel 63,7% dei casi, seguita dalla vendita a fondi immobiliari (19,5% dei casi nel 2017). Tuttavia, il tempo di remarketing degli immobili oggetto di ripossessamento è salito dai 21,7 mesi del 2015 ai 26,7 del 2017 e il prezzi di vendita è sceso dagli 824 mila euro del 2015 ai 598 mila del 2017, con un Cagr in discesa del 14,8%. I canali di remarketing più gettonati sono stati: sito internet aziendale, terza parte rivenditrice e agenzie immobiliari.

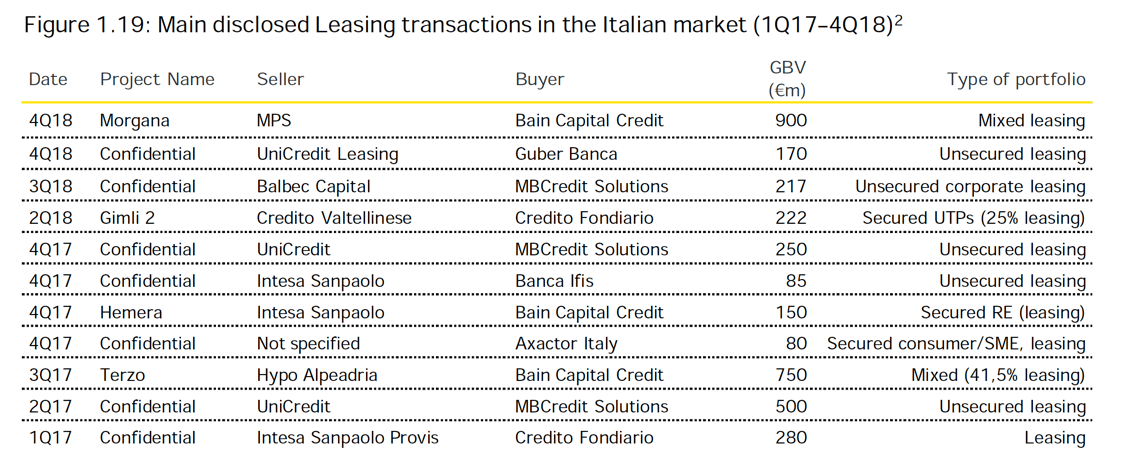

Sul fronte delle transazioni di crediti deteriorati leasing il mercato si è via viva vivacizzato e le attese di EY sono per un aumento dell’attività. Qui di seguito le operazioni pubbliche sul settore, che i nostri lettori Premium possono anche ritrovare nei nostri report insieme a tutte le altre operazioni su crediti deteriorati condotte nel 2018 e attese per il 2019 (scopri qui come abbonarti a BeBeez News Premium 12 mesi a soli 20 euro al mese).

Leasing, l'81% dei crediti deteriorati sono immobiliari. Lo rileva EY, che snocciola tutti i numeri 2018

Related Posts

Powered by