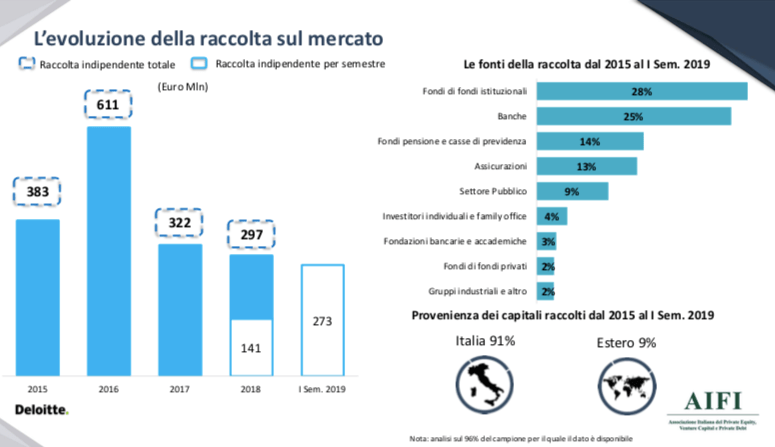

E’ un primo semestre in chiaroscuro per il private debt italiano: da un lato, è salita del 94% la raccolta, passando a 273 milioni di euro dai 141 milioni del primo semestre 2018 (si veda altro articolo di BeBeez), poco meno del totale di 297 milioni raccolti in tutto il 2018 (si veda altro articolo di BeBeez); dall’altro lato, gli investimenti sono scesi del 55%, a quota 200 milioni di euro. Lo rilevano i dati elaborati da Aifi, in collaborazione con Deloitte, presentati ieri a Milano nel corso della conferenza “Capitali di debito alternativi” (si vedano qui il comunicato stampa e qui il rapporto completo).

E’ un primo semestre in chiaroscuro per il private debt italiano: da un lato, è salita del 94% la raccolta, passando a 273 milioni di euro dai 141 milioni del primo semestre 2018 (si veda altro articolo di BeBeez), poco meno del totale di 297 milioni raccolti in tutto il 2018 (si veda altro articolo di BeBeez); dall’altro lato, gli investimenti sono scesi del 55%, a quota 200 milioni di euro. Lo rilevano i dati elaborati da Aifi, in collaborazione con Deloitte, presentati ieri a Milano nel corso della conferenza “Capitali di debito alternativi” (si vedano qui il comunicato stampa e qui il rapporto completo).

La maggior parte della raccolta di private debt (59%) proviene da soggetti domestici. “La crescita del fundraising dei fondi di debito nel primo semestre è positiva anche se è principalmente di origine domestica. Anche il numero degli investimenti effettuati è in crescita, pur se si tratta di operazioni di taglia più piccola rispetto al precedente anno, tanto che il valore complessivo degli investimenti è sceso nel primo semestre del 2019”, ha commentato Innocenzo Cipolletta, presidente di Aifi.

Guardando alle fonti della raccolta, dominano banche (48%), fondi di fondi istituzionali (28%) e fondi pensione e casse di previdenza (15%). Per quanto riguarda le caratteristiche delle operazioni, la durata media è di 5 anni e 4 mesi mentre sulle dimensioni delle sottoscrizioni, il 90% dei casi ha riguardato operazioni con un taglio medio inferiore ai 10 milioni di euro. Il tasso d’interesse medio è stato pari al 5,5%.

Guardando alle fonti della raccolta, dominano banche (48%), fondi di fondi istituzionali (28%) e fondi pensione e casse di previdenza (15%). Per quanto riguarda le caratteristiche delle operazioni, la durata media è di 5 anni e 4 mesi mentre sulle dimensioni delle sottoscrizioni, il 90% dei casi ha riguardato operazioni con un taglio medio inferiore ai 10 milioni di euro. Il tasso d’interesse medio è stato pari al 5,5%.

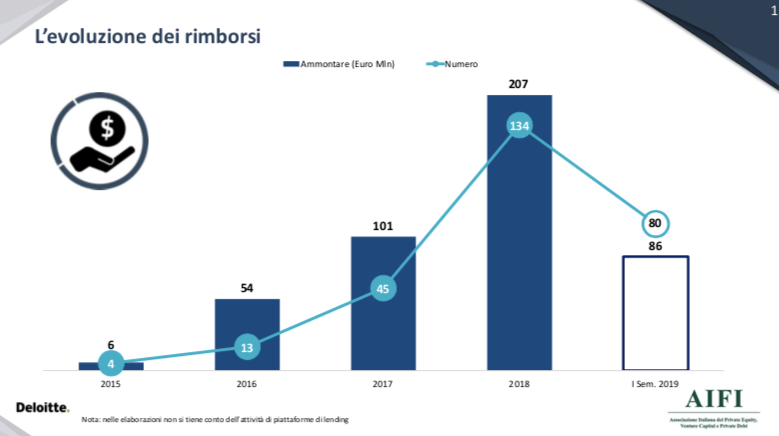

A livello geografico, la prima Regione per numero di operazioni resta la Lombardia (32%), seguita dalla Toscana (11%) e dall’Emilia Romagna (10%), che sono anche le regioni economicamente più dinamiche. Con riferimento alle attività delle aziende target, al primo posto con il 34% degli investimenti, troviamo i beni e servizi industriali, seguono, a pari merito, energia e ambiente e manifatturiero-altro, con il 10%. A livello dimensionale, il 57% degli investimenti ha riguardato imprese con meno di 50 milioni di fatturato. Per quanto riguarda i rimborsi, nel I semestre 2019 le exit sono state 80, per un ammontare pari a 86 milioni di euro, pari a circa la metà dei rimborsi totali del 2018. La maggior parte di essi (42%) è stato volontario su richiesta della società e il 35% è stato legato al piano di ammortamento. I rimborsi riguardano quasi sempre obbligazioni (89% dei casi).

Commentando i dati, Anna Gervasoni, direttore generale di Aifi, ha detto: “Il mercato va bene, ma dovrebbe accelerare la crescita. Si potrebbe raccogliere di più in futuro, se ci fosse un anchor investor“, ricordando che nel 2016, anno in cui è partito il fondo di fondi di FII, il settore aveva raccolto la cifra record di 611 milioni di euro. Le ha dato man forte Antonio Solinas, DCM Financial Advisory Leader di Deloitte, che ha affermato: “Bisogna aumentare il numero e la dimensione degli operatori del private debt e fare il balzo, perché il mercato è pronto: i numeri del settore sono tutti in crescita”.

Commentando i dati, Anna Gervasoni, direttore generale di Aifi, ha detto: “Il mercato va bene, ma dovrebbe accelerare la crescita. Si potrebbe raccogliere di più in futuro, se ci fosse un anchor investor“, ricordando che nel 2016, anno in cui è partito il fondo di fondi di FII, il settore aveva raccolto la cifra record di 611 milioni di euro. Le ha dato man forte Antonio Solinas, DCM Financial Advisory Leader di Deloitte, che ha affermato: “Bisogna aumentare il numero e la dimensione degli operatori del private debt e fare il balzo, perché il mercato è pronto: i numeri del settore sono tutti in crescita”.

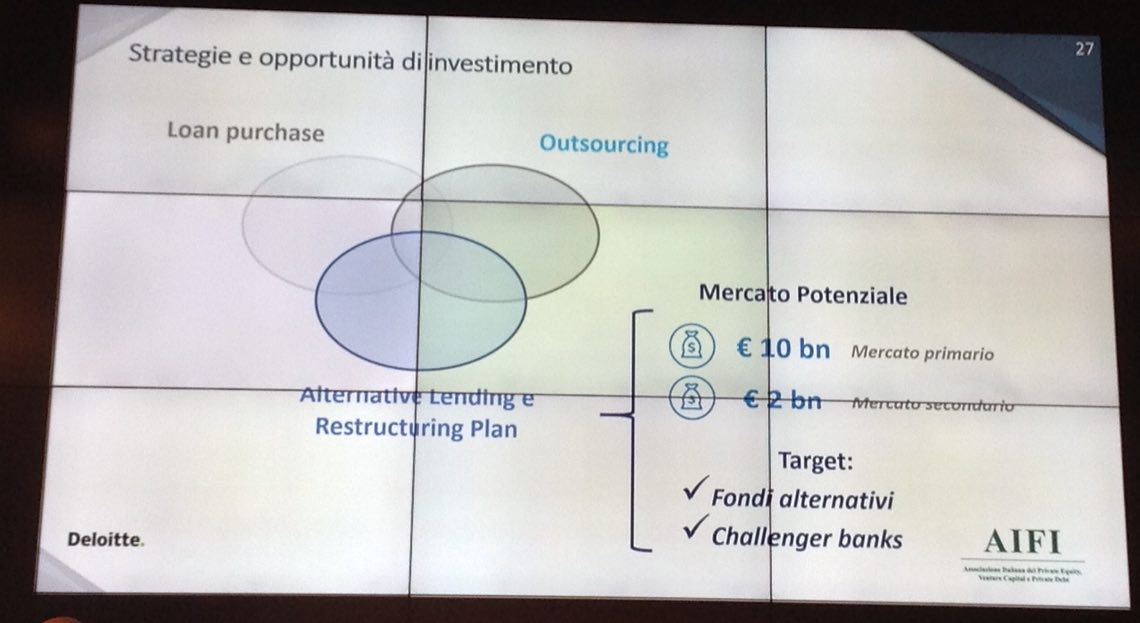

Un’ulteriore opportunità per far crescere il mercato del private debt proviene dagli Utp, ha spiegato Umberto Rorai, Partner di Deloitte. Infatti, le operazioni su di essi richiedono un’iniezione di nuova finanza per l’impresa da ristrutturare debitrice e le banche sono restie a concedere nuovo credito in questi casi. Considerato lo stock italiano di Utp , pari a 76 miliardi di euro, Deloitte ha stimato un mercato potenziale per le challenger bank (come Illimity) e per i fondi alternativi pari 12 miliardi di euro: 10 miliardi di euro sul mercato primario (dove le operazioni sugli Utp sono originate dalle banche) e 2 miliardi di euro sul mercato secondario (dove il credito distressed è ceduto da operatori specializzati).

Tuttavia, a oggi, il mercato non è attrezzato per i grandi portafogli di Utp, ma solo per piccoli portafogli, ha ammesso Vincenzo Manganelli, managing d irector DeA Capital Alternative Funds sgr. La variabile tempo è cruciale per la buona riuscita dei deal: “Per risanare le aziende vive legate agli Utp, servono persone che gli parlino e manager capaci di risanarle. Bisogna decidere in fretta gli accordi di risanamento. DeA Capital, dal momento in cui diventa proprietaria di un credito ceduto, conclude gli accordi di risanamento nell’arco di 6 mesi perché prima di acquisire il credito manda le sue persone in azienda e ci parla”.

Infine, durante la tavola rotonda si sono discussi i motivi per cui il private debt italiano oggi non attira ancora molti capitali esteri, nonostante i tassi d’interesse attorno o sotto lo zero a livello globale. Gervasoni in proposito ha ricordato: “Quando è partito questo mercato, non c’era ancora un track record e gli investitori sono poco propensi a scommettere su nuovi mercati. Auspico che vedendo i risultati del settore, gli investitori capiscano che ha margini interessanti. Poi spesso questi ultimi vogliono diversificare e i fondi o le emissioni in Italia sono troppo piccoli”. Giovanni Landi, fondatore di Anthilia sgr, ha aggiunto: “Gli investitori esteri guardano con simpatia al private debt italiano, ma chiedono maggiori ticket di investimento per muoversi. Inoltre, i propositi di uscire dall’euro e i minibot del primo governo Conte hanno allontanato vari investitori esteri”. Mauro Sbroggiò, ad di Finint Investments sgr, ha citato tra le cause della riluttanza degli investitori esteri anche i lunghi tempi di esecuzione delle sentenze nel nostro paese.