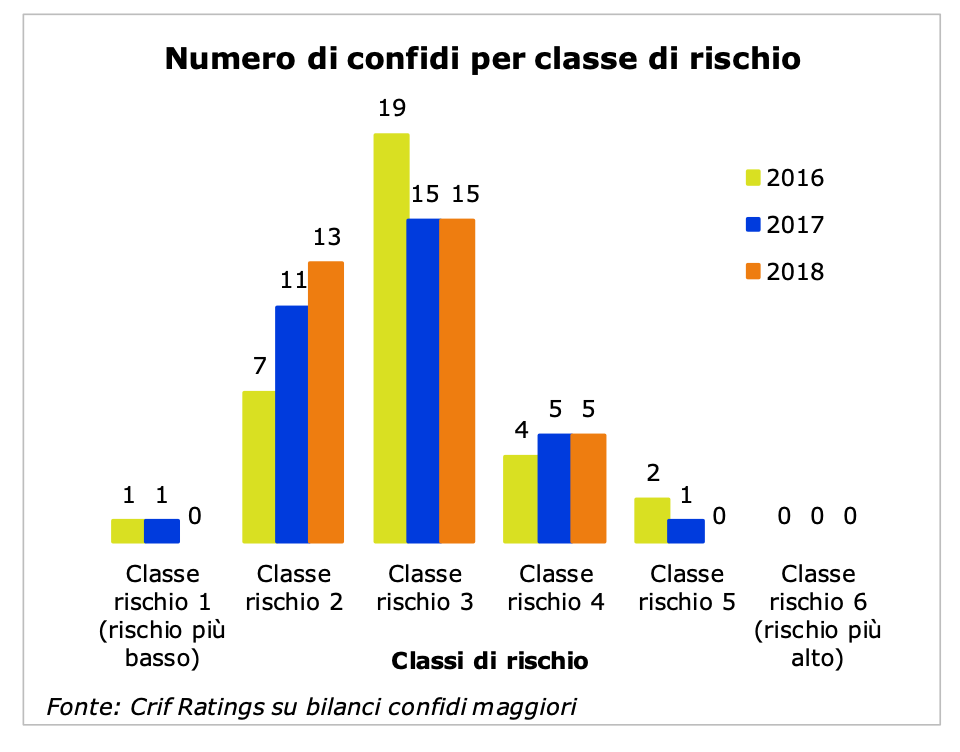

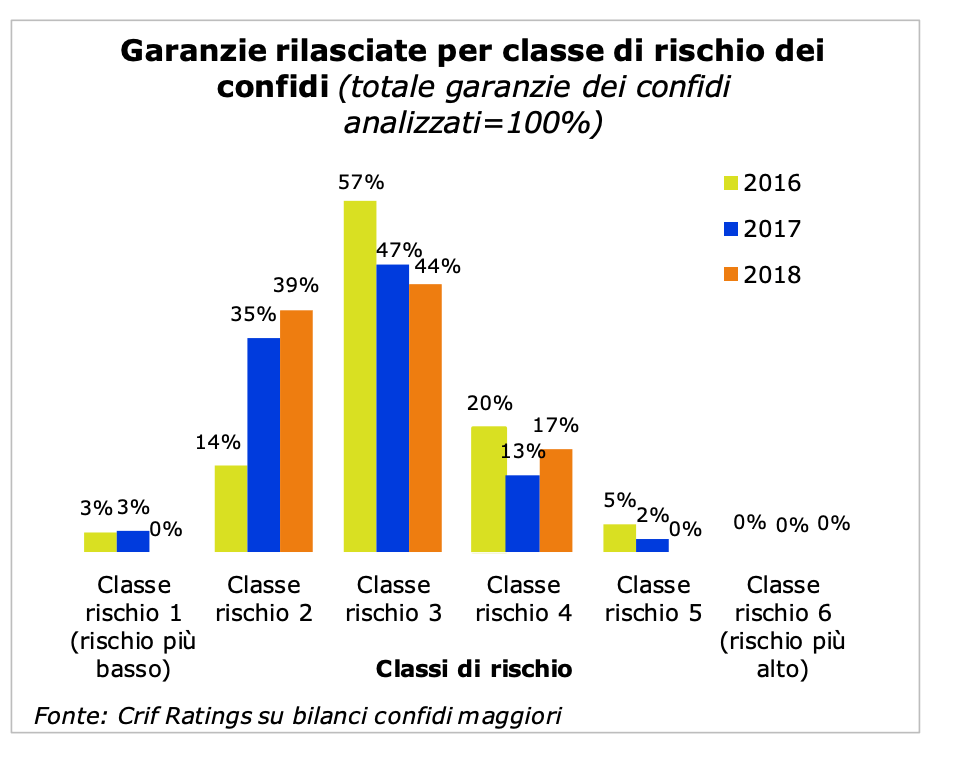

Si riduce il profilo di rischio dei Confidi: sulla base degli ultimi bilanci disponibili (fine 2018), oltre l’83% di quelli analizzati presentava infatti una classe di rischio medio-basso. Lo rileva un’analisi di Crif Ratings, che tramite un modello di valutazione proprietario, ha potuto analizzare l’evoluzione nel grado di rischio di 33 Confidi maggiori, rappresentante la quasi totalità delle garanzie rilasciate dai confidi iscritti all’albo unico (si veda qui il comunicato stampa). Il modello ha rilevato anche che rispetto al biennio precedente, i Confidi sono passati in classi di rischio inferiori, grazie ai miglioramenti in termini qualità degli asset e solidità, mentre liquidità e redditività sono rimaste stabili.

Si riduce il profilo di rischio dei Confidi: sulla base degli ultimi bilanci disponibili (fine 2018), oltre l’83% di quelli analizzati presentava infatti una classe di rischio medio-basso. Lo rileva un’analisi di Crif Ratings, che tramite un modello di valutazione proprietario, ha potuto analizzare l’evoluzione nel grado di rischio di 33 Confidi maggiori, rappresentante la quasi totalità delle garanzie rilasciate dai confidi iscritti all’albo unico (si veda qui il comunicato stampa). Il modello ha rilevato anche che rispetto al biennio precedente, i Confidi sono passati in classi di rischio inferiori, grazie ai miglioramenti in termini qualità degli asset e solidità, mentre liquidità e redditività sono rimaste stabili.

Restringendo l’analisi ai confidi maggiori, Crif ha rilevato la presenza di surplus patrimoniali aggiuntivi rispetto a quanto richiesto dalla normativa di vigilanza, stimati in media pari a 16 milioni a fine 2018, mentre sul fronte della liquidità non si ravvisano criticità. A gennaio 2020, i confidi sottoposti alla vigilanza da parte di Banca d’Italia sono 34 e, complessivamente, nel 2018 hanno rilasciato un volume di garanzie pari a 7,3 miliardi.

E’ in corso una crescita delle riassicurazioni: a fine 2018 le controgaranzie hanno rappresentato il 33% delle garanzie rilasciate dalle banche ai maggiori confidi (+9% dal 2016). La più gettonata è la controgaranzia del Fondo Centrale di Garanzia: 1,73 milioni su un totale di 1,95 milioni di controgaranzie, in crescita del 60% dal 2016. Male invece sul fronte della redditività: la marginalità media dell’attività di garanzia è pari all’1,7% e non risulta sufficiente alla copertura dei costi operativi (2,3% delle garanzie).

Ecco perché è in atto un consolidamento del settore, tramite aggregazioni e l’uscita dal sistema dei confidi in condizioni economico-finanziarie precarie.

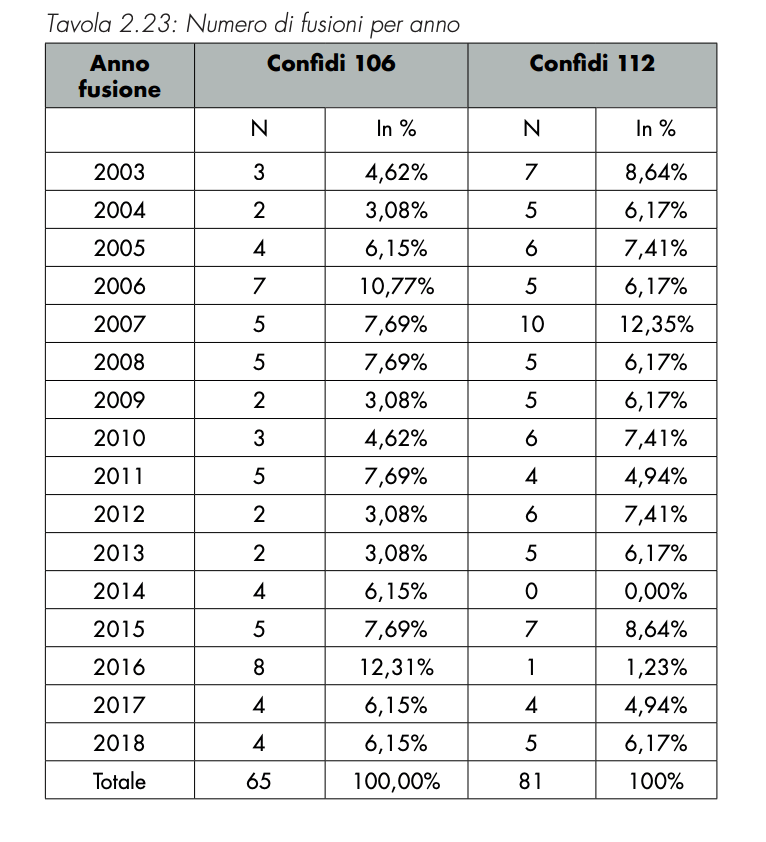

L’ultimo corposo studio del Comitato Torino Finanza della Camera di Commercio di Torino, pubblicato la scorsa primavera 2019, ha calcolato che tra il 2003 e il 2018 i confidi che hanno concluso almeno una operazione di aggregazione sono stati 222, di cui 65 vigilati da Banca d’Italia sulla base dell’art. 106 del TUB e 189 soggetti minori tenuti all’iscrizione nell’elenco previsto dall’art. 112 del TUB.

“L’operatività dei consorzi di garanzia, che nel periodo di analisi ha segnato un’ulteriore contrazione, è connessa principalmente all’andamento del credito bancario nel settore delle micro e piccole imprese, caratterizzato da sempre dalla contenuta propensione degli istituti di credito a concedere finanziamenti. L’elevata complessità nel valutare il merito creditizio e la bassa profittabilità del target di clientela sono stati i fattori che hanno influenzato le scelte allocative degli istituti di credito. In tale contesto, tuttavia, il crescente ricorso alla controgaranzia del Fondo Centrale di Garanzia ha rivitalizzato l’operatività dei confidi maggiori, generando effetti positivi anche sul grado di rischiosità dell’intero comparto”, ha spiegato Angela Condoluci, Associate di Crif Ratings.

“L’operatività dei consorzi di garanzia, che nel periodo di analisi ha segnato un’ulteriore contrazione, è connessa principalmente all’andamento del credito bancario nel settore delle micro e piccole imprese, caratterizzato da sempre dalla contenuta propensione degli istituti di credito a concedere finanziamenti. L’elevata complessità nel valutare il merito creditizio e la bassa profittabilità del target di clientela sono stati i fattori che hanno influenzato le scelte allocative degli istituti di credito. In tale contesto, tuttavia, il crescente ricorso alla controgaranzia del Fondo Centrale di Garanzia ha rivitalizzato l’operatività dei confidi maggiori, generando effetti positivi anche sul grado di rischiosità dell’intero comparto”, ha spiegato Angela Condoluci, Associate di Crif Ratings.

Negli ultimi anni è risultato evidente che la sola garanzia relativa ai prestiti bancari non era più in grado di produrre una marginalità sufficiente ad assicurare la sostenibilità economica del business dei confidi. Tra il 2016 e il 2017 si sono verificati una serie di default, i più eclatanti sono stati quelli di Eurofidi e di Unionfidi Piemonte. In un report dedicato al tema, Crif Rating (si veda altro articolo di BeBeez) nel settembre 2017 scriveva che i due default presentavano vari tratti in comune: da un’incidenza del portafoglio deteriorato molto alta e inefficienze dei sistemi di monitoraggio interni che hanno determinato accantonamenti non adeguati al rischio, alla scarsa redditività, all’inadeguatezza delle strutture operative e dei presidi del territorio di riferimento.

Ecco perché i Confidi cercano business oltre le semplici garanzie e puntano a supportare le pmi con un’offerta più ampia di servizi, che includa altri strumenti di facilitazione di accesso al credito e soprattutto consulenza. Una strategia che deve andare di pari passo al rafforzamento patrimoniale e all’aumento dei mezzi propri, portando avanti una politica di consolidamento del settore, così come spiegato già a fine 2018 in un’inchiesta di BeBeez e come evidenziato poi via via nelle ultime iniziative che hanno avuto Confidi come protagonisti.

Per esempio, Confidi Systema!, nato nel 2016 dalla fusione di una trentina di soggetti rappresentanti di Confartigianato, Confindustria e Confagricoltura della Lombardia, nell’aprile 2019 insieme a Prader Bank e Borsa del Credito ha lanciato Systema Credit Fund, fondo italiano di direct lending per piccole e microimprese, che investe nei prestiti offerti sulla piattaforma di lending alle pmi Borsa del Credito (si veda altro articolo di BeBeez). E nell’ottobre 2019 la piattaforma fintech europea di lending October ha annunciato il primo closing a 30 milioni di euro di un nuovo fondo di direct lending che investirà nelle pmi italiane, in collaborazione con cinque Confidi aderenti a Federconfidi e a Rete Fidi Italia e con il Fondo Europeo per gli Investimenti (si veda altro articolo di BeBeez). Il primo closing del fondo è stato sottoscritto da Neafidi, Confidi Systema!, Fidimpresa Italia, Confidi Sardegna e Confidi Centro ed è previsto l’ingresso di nuovi investitori nei prossimi mesi. Due iniziative che si sono affiancate a quella di investimento in minibond da parte di vari Confidi.