A proposito di Decreto Cura Italia e della sua farraginosità (si veda Beez Peak di oggi), consigliamo vivamente la lettura di un articolo apparso oggi su MF Milano Finanza a firma di Gabriele Capolino, che riporta quanto semplice e veloce è stato per una startup attiva nel noleggio di imbarcazioni per vacanze chiedere a una banca elvetica la concessione di un prestito pari al 10% del proprio fatturato per fare fronte alla crisi da pandemia da coronavirus, ai sensi della normativa che il governo federale svizzero ha approvato la scorsa settimana (si veda qui il comunicato stampa).

A proposito di Decreto Cura Italia e della sua farraginosità (si veda Beez Peak di oggi), consigliamo vivamente la lettura di un articolo apparso oggi su MF Milano Finanza a firma di Gabriele Capolino, che riporta quanto semplice e veloce è stato per una startup attiva nel noleggio di imbarcazioni per vacanze chiedere a una banca elvetica la concessione di un prestito pari al 10% del proprio fatturato per fare fronte alla crisi da pandemia da coronavirus, ai sensi della normativa che il governo federale svizzero ha approvato la scorsa settimana (si veda qui il comunicato stampa).

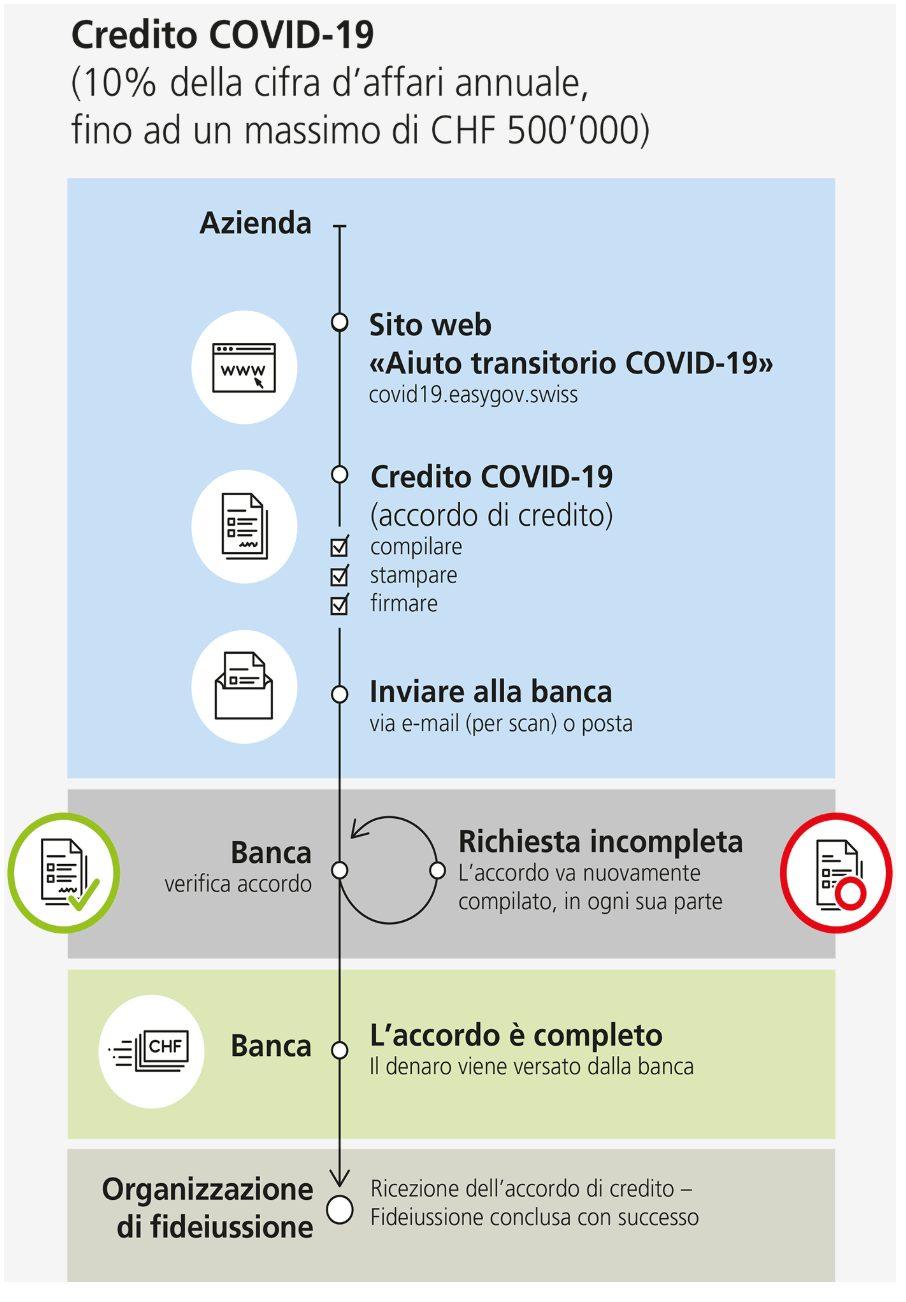

A partire dalle 8 di questa mattina le imprese svizzere potevano chiedere i prestiti garantiti dalla Confederazione sino a un massimo di 500 mila franchi svizzeri (cioé 474 mila euro circa). La domanda online da parte della startup in questione è partita alle 8.01. I contanti, sono arrivati sul conto corrente in banca alle 9.45, meno di due ore da inizio a fine procedura. Il prestito è a 5 anni, tasso d’interesse zero, garantito al 100% dalla Federazione Svizzera.

Per inoltrare la richiesta, basta scaricare il modulo online a questo link, compilarlo e stamparlo in formato pdf, dopoichè il modulo va firmato, scannerizzato e inviato tramite email o posta alla banca. La banca verificherà l’accordo. Se l’accordo è completo, il denaro vi verrà versato direttamente dalla banca.

Nel modulo l’impresa richiedente deve cliccare sulle caselle seguenti:

- Il mutuatario non ha ancora ottenuto alcun credito ai sensi dell’Ordinanza sulle fideiussioni solidali COVID-19.

- Il mutuatario non ha altre richieste pendenti per l’ottenimento di crediti garantiti ai sensi dell’Ordinanza sulle fideiussioni solidali COVID-19. Il mutuatario garantisce che, al momento della presentazione della richiesta, non ha già ricevuto garanzie di liquidità in virtù delle disposizioni previste dal diritto d’urgenza della Confederazione nell’ambito dello sport o della cultura.

- Il mutuatario è stato costituito prima del 1° marzo 2020.

- Al momento della presentazione della richiesta, nei confronti del mutuatario non è in corso una procedura di fallimento o concordataria né una procedura di liquidazione.

- Il mutuatario subisce, in seguito alla pandemia di COVID-19, un notevole pregiudizio economico, in specie per quanto riguarda la sua cifra d’affari.

- Il mutuatario utilizzerà l’importo del credito concesso nell’ambito della presente convenzione di credito esclusivamente per coprire le sue esigenze correnti di liquidità. In particolare non sono autorizzati: nuovi investimenti, diversi da investimenti di sostituzione, negli attivi fissi; durante la durata della fideiussione solidale la distribuzione di dividendi, il versamento di tantièmes e la restituzione di apporti di capitale; la concessione di prestiti attivi; il rifinanziamento di prestiti privati o agli azionisti; la restituzione di prestiti di gruppo; o il trasferimento dell’importo del credito a una società del gruppo all’estero legata direttamente o indirettamente al richiedente. È ammesso il rifinanziamento degli scoperti di conto accumulati dal 23 marzo 2020 presso la banca che concede il credito garantito secondo l’Ordinanza sulle fideiussioni solidali COVID-19.

- Tutte le informazioni concernenti la cifra d’affari dell’impresa si basano sulla chiusura singola (non consolidata).

- Il mutuatario conferma che tutte le informazioni riguardanti la cifra d’affari sono complete e veritiere.

- Il mutuatario prende nota che fornendo informazioni false o incomplete si rende perseguibile penalmente per frode (art. 146 Codice penale) o per falsità in documenti (art. 251 Codice penale). Inoltre è punito con la multa fino a 100 000 franchi chiunque ottenga un credito ai sensi dell’Ordinanza sulle fideiussioni solidali COVID-19 fornendo intenzionalmente informazioni false oppure utilizzi il credito concesso non allo scopo di coprire le necessità di liquidità