La crisi innescata dal coronavirus potrebbe portare a un aumento dell’indebitamento delle imprese, che dovranno ricorrere al credito per sopraggiunte esigenze di liquidità, dettate da una calo delle entrate in presenza di costi incomprimibili. Ipotizzando un completo utilizzo delle linee di credito disponibili e tenendo conto della moratoria sui mutui, il fabbisogno di liquidità delle imprese ammonterebbe alla fine luglio 2020 a circa 50 miliardi di euro, il 90% del quale potrebbe essere coperto con il ricorso alle ulteriori misure varate dal Governo. Lo scrive Banca d’Italia nel primo Rapporto sulla stabilità finanziaria del 2020 (si veda qui lo studio completo)

La crisi innescata dal coronavirus potrebbe portare a un aumento dell’indebitamento delle imprese, che dovranno ricorrere al credito per sopraggiunte esigenze di liquidità, dettate da una calo delle entrate in presenza di costi incomprimibili. Ipotizzando un completo utilizzo delle linee di credito disponibili e tenendo conto della moratoria sui mutui, il fabbisogno di liquidità delle imprese ammonterebbe alla fine luglio 2020 a circa 50 miliardi di euro, il 90% del quale potrebbe essere coperto con il ricorso alle ulteriori misure varate dal Governo. Lo scrive Banca d’Italia nel primo Rapporto sulla stabilità finanziaria del 2020 (si veda qui lo studio completo)

“Una prolungata congiuntura negativa, in assenza di interventi pubblici aggiuntivi, potrebbe accrescere i rischi di insolvenza per le imprese che avranno aumentato eccessivamente il debito senza aver recuperato il fatturato perso, rendendo più acuta e prolungata la recessione innescata dalla pandemia di COVID-19“, scrive Banca d’Italia. Secondo il modello di microsimulazione di Bankitalia, l’intensità della crisi in corso si rifletterà in un marcato incremento della vulnerabilità finanziaria delle imprese: per ogni calo del 5% del mol nominale, la quota di debito detenuto dalle imprese vulnerabili salirebbe dell’1-1,3% alla fine del 2020. Si ritornerà al picco di difficoltà di rimborso dei prestiti del 2008, quando il debito a rischio raggiunse il 49% del totale − se il mol delle imprese diminuirà del 55% nel 2020, ipotizzando l’assenza di variazioni negli oneri finanziari e nell’indebitamento.

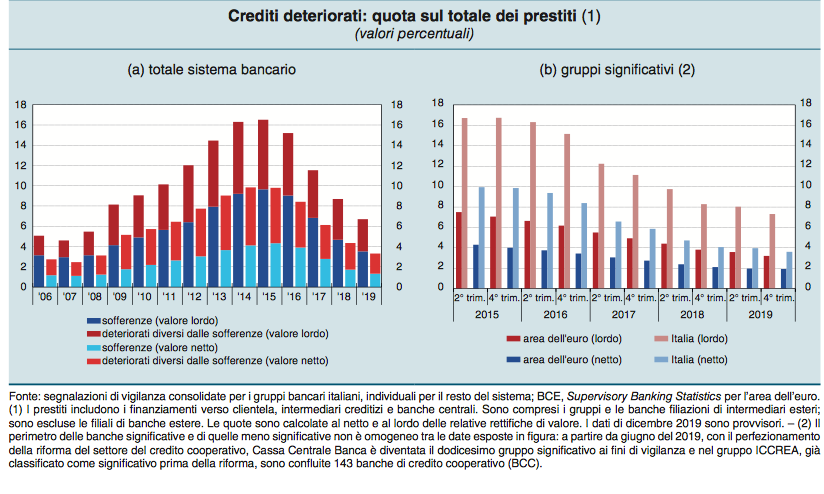

La minore capacità di restituzione dei prestiti delle imprese e il deterioramento del quadro macroeconomico influiscono negativamente sugli attivi delle banche, in quanto incrementano il tasso di deterioramento dei prestiti, che a fine 2019 era su livelli storicamente bassi. Secondo le stime di Bankitalia, ogni riduzione del Pil dell’1%, ceteris paribus, produce un aumento del flusso di crediti deteriorati dalle imprese dello 0,2%. Le stime non includono tuttavia gli effetti dei provvedimenti del Governo a favore delle imprese colpite dal coronavirus, che finché saranno in vigore conterranno le insolvenze. Nel lungo periodo, le ricadute della pandemia sulla qualità del credito dipenderanno dalla durata della recessione, dalla rapidità della ripresa e dagli eventuali interventi pubblici di sostegno.

La minore capacità di restituzione dei prestiti delle imprese e il deterioramento del quadro macroeconomico influiscono negativamente sugli attivi delle banche, in quanto incrementano il tasso di deterioramento dei prestiti, che a fine 2019 era su livelli storicamente bassi. Secondo le stime di Bankitalia, ogni riduzione del Pil dell’1%, ceteris paribus, produce un aumento del flusso di crediti deteriorati dalle imprese dello 0,2%. Le stime non includono tuttavia gli effetti dei provvedimenti del Governo a favore delle imprese colpite dal coronavirus, che finché saranno in vigore conterranno le insolvenze. Nel lungo periodo, le ricadute della pandemia sulla qualità del credito dipenderanno dalla durata della recessione, dalla rapidità della ripresa e dagli eventuali interventi pubblici di sostegno.

Le banche attualmente stanno revisionando i loro piani di riduzione degli Npl per tenere conto delle conseguenze economiche della pandemia sul tasso di deterioramento dei prestiti e sulla capacità di cedere sul mercato queste posizioni. “La sospensione dei procedimenti giudiziari in corso comporterà l’allungamento dei tempi di recupero delle posizioni in sofferenza e una maggiore incertezza sull’esito delle procedure: ciò determinerà una permanenza più lunga di questi crediti nei bilanci delle banche e potrebbe limitare gli investimenti degli operatori specializzati nell’acquisto di crediti deteriorati”, scrive Bankitalia.

A seguito delle ingenti cessioni di Npl degli ultimi anni, metà degli Npe nei bilanci bancari sono costituiti da Utp (44% e 54% del totale, rispettivamente al lordo e al netto delle rettifiche). A riguardo, Banca d’Italia scrive che “è plausibile che nei prossimi mesi si verifichi un peggioramento della qualità di tali posizioni, con un conseguente aumento della loro perdita attesa e un incremento delle rettifiche di valore a queste associate. Le perdite potrebbero incidere significativamente sulla redditività delle banche”. In particolare, le simulazioni di Bankitalia stimano che se il tasso di copertura delle inadempienze probabili raggiungesse quello delle sofferenze, le rettifiche di valore aggiuntive ammonterebbero a 15 miliardi, corrispondenti all’1,1% delle attività ponderate per i rischi, e superiori agli utili lordi medi annuali registrati dal sistema bancario nell’ultimo triennio, pari a 12 miliardi.