Le banche devono innovare e i servizi di private banking e wealth management pure. Per riuscirci, la strada migliore è l’open innovation, condotta avvalendosi della collaborazione con le società fintech. Il tema è stato approfondito ieri nel corso del webinar “L’evoluzione del WealthTech in un’ottica di Open Innovation”, organizzato dal Centro di Ricerca su Tecnologie, Innovazione e Servizi Finanziari (CeTIF) dell’Università Cattolica del Sacro Cuore e da Banca Generali (si vedano qui la presentazione e qui il riassunto della ricerca).

Le banche devono innovare e i servizi di private banking e wealth management pure. Per riuscirci, la strada migliore è l’open innovation, condotta avvalendosi della collaborazione con le società fintech. Il tema è stato approfondito ieri nel corso del webinar “L’evoluzione del WealthTech in un’ottica di Open Innovation”, organizzato dal Centro di Ricerca su Tecnologie, Innovazione e Servizi Finanziari (CeTIF) dell’Università Cattolica del Sacro Cuore e da Banca Generali (si vedano qui la presentazione e qui il riassunto della ricerca).

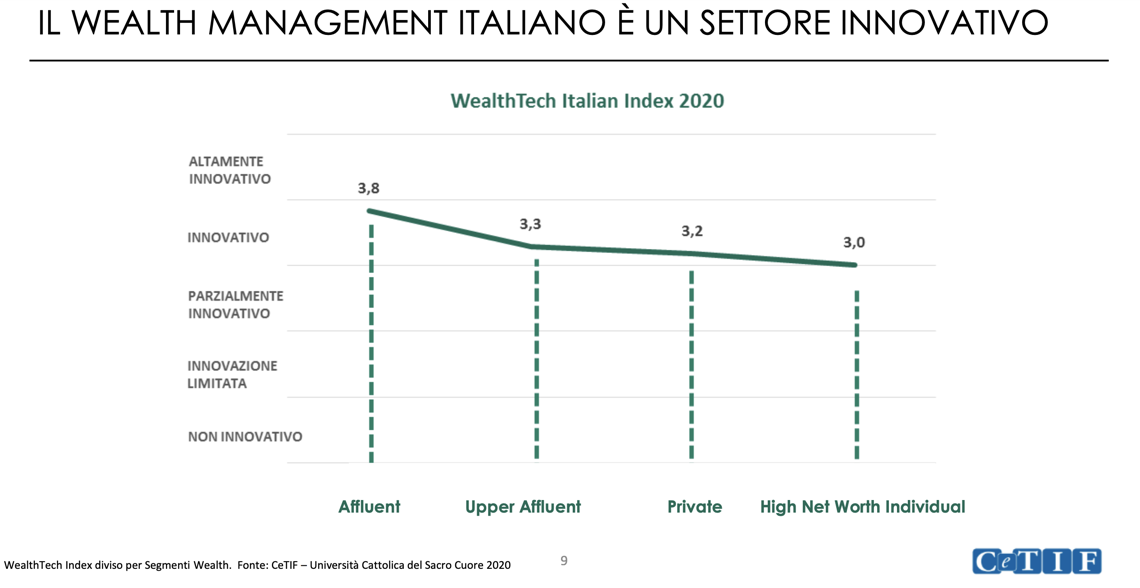

Peraltro il settore è già caratterizzato da una buona dose di  innovazione. Lo calcola il WealthTech Italian Index 2020, costruito dal CeTIF, che su una scala da 0 a 4 assegna un punteggio ii 3,8 al wealth management italiano con focus sulla clientela affluent, mentre il punteggio nei casi in cui la clientela sia di standing più elevato il punteggio scende, ma mai sotto 3. Secondo il CeTIFF, il mercato del patrimonio gestito si sta affacciando a dei cambiamenti radicali che sono spinti da variabili come il rallentamento generale dell’economia globale, l’esistenza di segmenti di clientela sotto serviti che stanno ripiegando verso nuovi competitori fully digital, da regolamentazioni sempre più stringenti e da un aumento dei costi operativi. Questi elementi stanno spingendo le banche tradizionali a ridefinire le proprie proposizioni di business, con un’ottica basata sull’innovazione che è volta a non perdere quote di mercato rilevanti.

innovazione. Lo calcola il WealthTech Italian Index 2020, costruito dal CeTIF, che su una scala da 0 a 4 assegna un punteggio ii 3,8 al wealth management italiano con focus sulla clientela affluent, mentre il punteggio nei casi in cui la clientela sia di standing più elevato il punteggio scende, ma mai sotto 3. Secondo il CeTIFF, il mercato del patrimonio gestito si sta affacciando a dei cambiamenti radicali che sono spinti da variabili come il rallentamento generale dell’economia globale, l’esistenza di segmenti di clientela sotto serviti che stanno ripiegando verso nuovi competitori fully digital, da regolamentazioni sempre più stringenti e da un aumento dei costi operativi. Questi elementi stanno spingendo le banche tradizionali a ridefinire le proprie proposizioni di business, con un’ottica basata sull’innovazione che è volta a non perdere quote di mercato rilevanti.

Una conoscenza più accurata dei propri clienti può aiutare gli Intermediari Finanziari a definire prodotti e servizi basati sulle caratteristiche, necessità e desideri dei propri clienti. Per questo motivo le banche wealth si stanno muovendo per utilizzare la tecnologia per il supporto e la semplificazione delle attività relative alla segmentazione della clientela. Le istituzioni che si rivolgono al settore affluent hanno già sviluppato delle tecnologie che hanno automatizzato ampiamente questi processi. Invece, le Istituzioni che si rivolgono ai segmenti superiori hanno intrapreso delle iniziative che hanno parzialmente automatizzato questi processi ma non risultano essere la priorità strategica. Questo perché le complessità e le peculiarità dei bisogni dei clienti più facoltosi non possono essere gestiti da processi automatici poco flessibili e che infatti vengono ancora largamente rimandati ai consulenti di fiducia.

Come ha illustrato Federico Rajola, Ordinario all’Università Cattolica del Sacro Cuore, la tecnologia ha trasformato quindi il modo di fare banca e anche nel settore del wealth management, dove si insisteva sulla necessità della relazione cliente-consulente, ora gli operatori si sono resi conto dell’importanza di tecnologia e innovazione. “Un aspetto fondamentale è mettere il cliente al centro e per far sì che questo accada, bisogna cambiare i modelli di servizio e relazione. Altri aspetti importanti sono i servizi istantanei: instant payment, instant lending, bonifici istantaneo. E’ importante anche il cloud, dove sono entrati nel settore molti operatori non bancari, come le BigTech, con forza e capacità di investimento infinite e tecnologia molto all’avanguardia. Senza dimenticare l’ecosistema blockchain, cruciale per realizzare prodotti smart, contratti e relazioni in modo rapido”. Innovare oggi richiede: investimenti, velocità combattere le barriere al cambiamento, sia interne all’azienda (resistenza al cambiamento) che esterne (burocrazia).

Carlo La Rosa, Research Manager del CeTIF, ha spiegato che la crisi sanitaria attuale ha portato istituzioni e banche attive in Wealth Management (WM) a ridefinire priorità e investimenti, per far fronte a rendimenti negativi e compressione dei margini. Il mercato è influenzato anche dal passaggio dei canali da fisici a digitali, per cui le società di WM devono presidiare tutti i touchpoint dei clienti, offrendo una esperienza multicanale e mantenendo un rapporto personale di fiducia con il private banker. Con cambiamenti sempre più numerosi e veloci, le società di WM devono riconoscere macro e micro trend per superare incertezza e volatilità dei mercati, sviluppando strategie concrete di medio-lungo termine per generare valore nel tempo. Ecco perché le banche hanno bisogno di innovare la loro struttura.

Carlo La Rosa, Research Manager del CeTIF, ha spiegato che la crisi sanitaria attuale ha portato istituzioni e banche attive in Wealth Management (WM) a ridefinire priorità e investimenti, per far fronte a rendimenti negativi e compressione dei margini. Il mercato è influenzato anche dal passaggio dei canali da fisici a digitali, per cui le società di WM devono presidiare tutti i touchpoint dei clienti, offrendo una esperienza multicanale e mantenendo un rapporto personale di fiducia con il private banker. Con cambiamenti sempre più numerosi e veloci, le società di WM devono riconoscere macro e micro trend per superare incertezza e volatilità dei mercati, sviluppando strategie concrete di medio-lungo termine per generare valore nel tempo. Ecco perché le banche hanno bisogno di innovare la loro struttura.

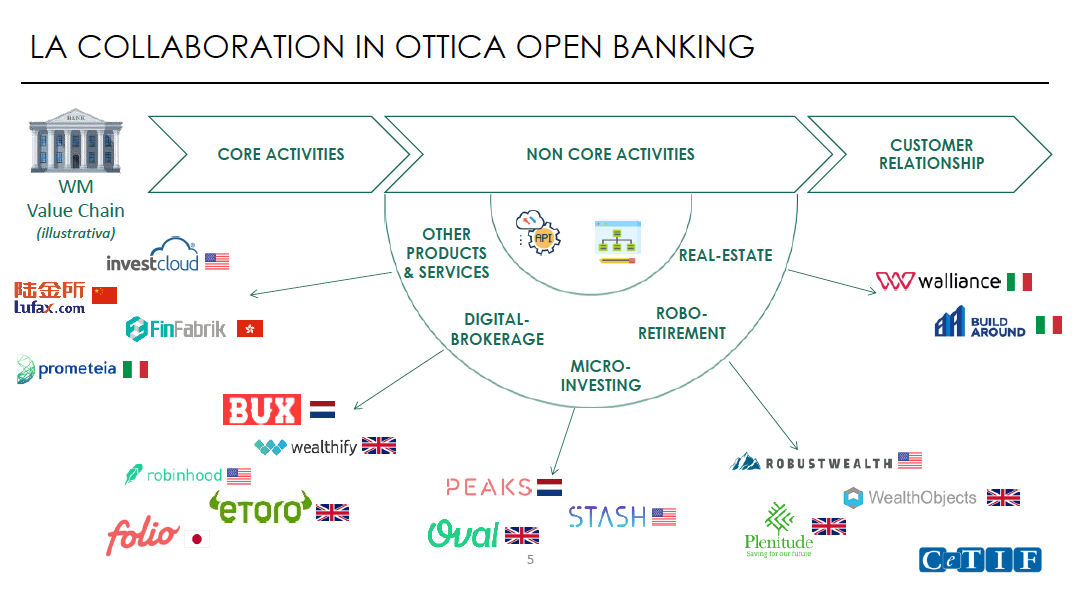

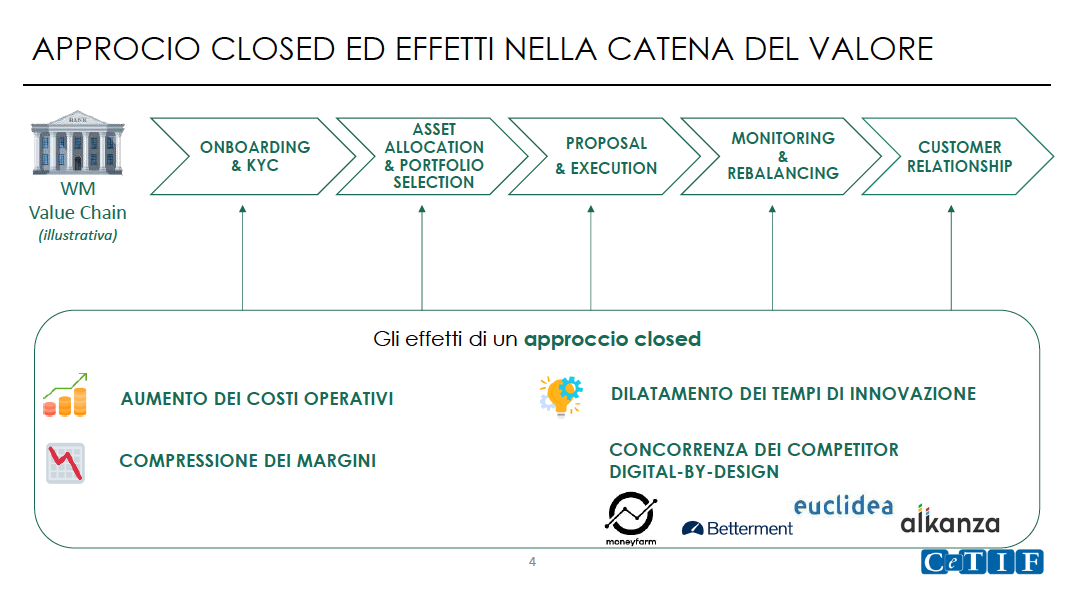

“L’innovazione può essere sviluppata in modo chiuso, con ingenti investimenti in ogni anello della catena del valore. Questo approccio però porta a un aumento dei costi operativi, alla compressione dei margini, alla dilatazione dei tempi di innovazione (dovuto alle legacy sviluppate nel tempo) e alla concorrenza degli operatori digital-by-design”, ammonisce La Rosa. Una modalità di innovazione più efficace è la collaborazione in un’ottica di open innovation, dove la banca si focalizza sulle sue attività core per la catena del valore, mentre le attività non core sono sviluppate esternamente con un approccio di innovazione open. Quest’ultima si focalizza su: micro-investing, robo-retirement, immobiliare, digital brokerage (soggetti specializzati nella distribuzione diretta dei prodotti giusti al momento giusto) e altri prodotti per arricchire la catena del valore. Fermo restando che la banca deve mantenere la relazione con il cliente.

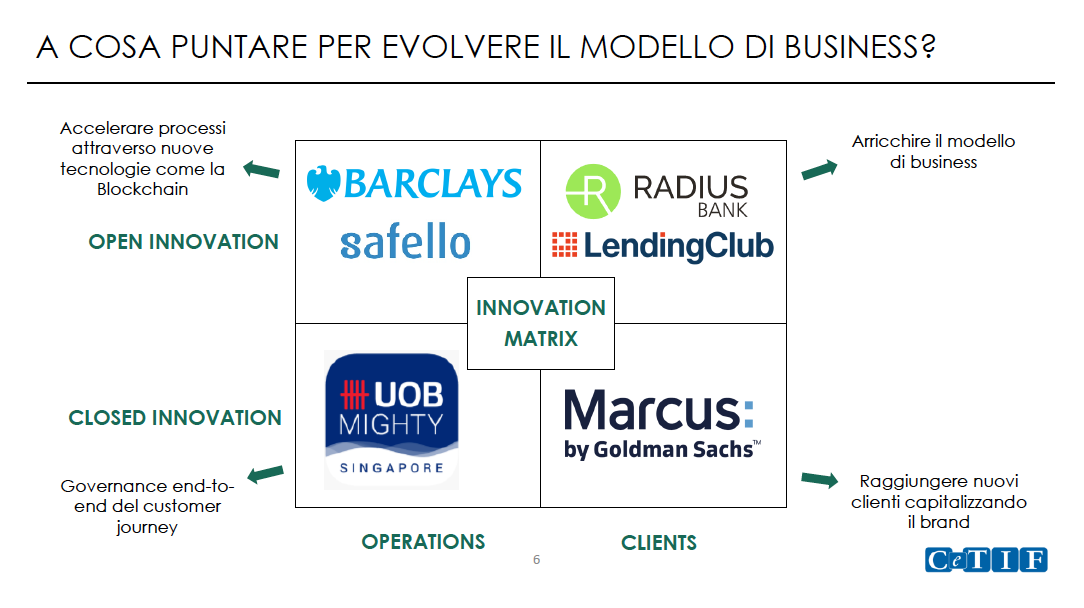

Il CeTIF ha anche elaborato una Innovation Matrix per classificare le evoluzioni del modello di business delle banche a seconda del tipo di innovazione attuata (apeta/chiusa; di prodotto/processo). I vantaggi dell’open innovation nel settore del WM sono: governance (collaborazione con operatori professionali per arricchire il portafoglio prodotti); velocità di risposta ai cambiamenti in corso; sostenibilità del modello di business. Per capitalizzare questi vantaggi, le banche devono governare l’innovazione.

Il CeTIF ha anche elaborato una Innovation Matrix per classificare le evoluzioni del modello di business delle banche a seconda del tipo di innovazione attuata (apeta/chiusa; di prodotto/processo). I vantaggi dell’open innovation nel settore del WM sono: governance (collaborazione con operatori professionali per arricchire il portafoglio prodotti); velocità di risposta ai cambiamenti in corso; sostenibilità del modello di business. Per capitalizzare questi vantaggi, le banche devono governare l’innovazione.

Gian Maria Mossa, ceo e general manager di Banca Generali, ha raccontato poi l’ecosistema digitale costruito dalla sua banca (si veda qui la presentazione completa). Nel dettaglio, Generali ha deciso di diventare una piattaforma aperta che fornisce prodotti e servizi al private banker e costituisce un punto di contatto col cliente.

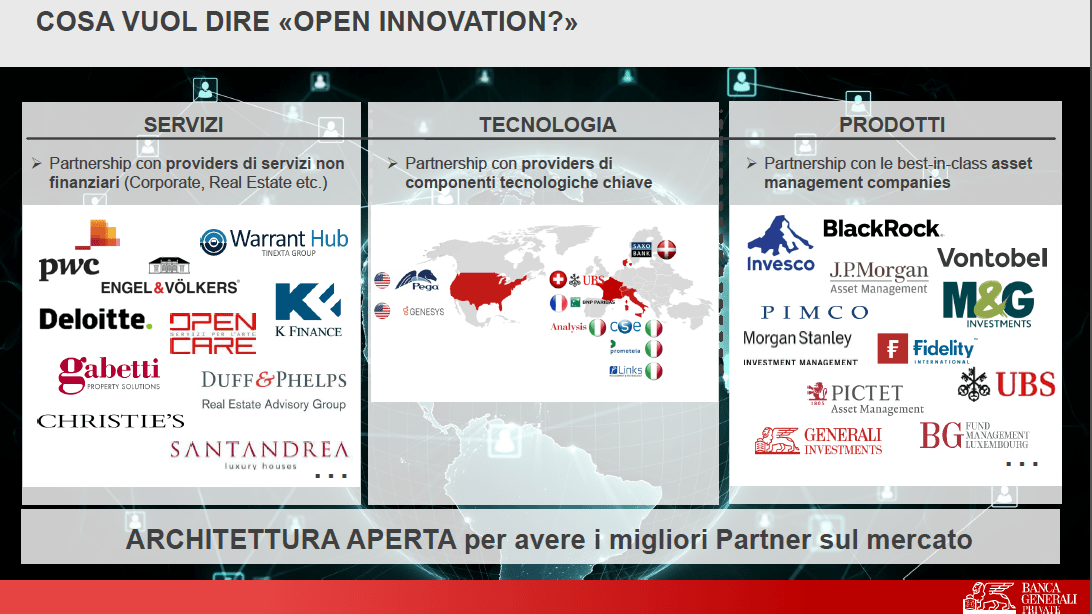

Così ha sviluppato dal 2013 un ecosistema digitale: una piattaforma digitale per la formazione e comunicazione interna tra banca e banker e delle piattaforme per relazione con il cliente. “Non pretendiamo di essere proprietari, ma integratori di competenze, grazie a una piattaforma in grado di veicolare servizi ad alto valore aggiunto che favoriscono la relazione tra banker e cliente”, ha detto Mossa. L’innovazione è stata attuata in modo open su servizi, tecnologia e prodotti, (architettura aperta), attraverso una serie di partnership che le permettessero di restare al passo con l’innovazione: in quest’ottica, ad esempio ha integrato al suo interno la piattaforma di trading di SaxoBank e il robo4advisor di Ubs.

Così ha sviluppato dal 2013 un ecosistema digitale: una piattaforma digitale per la formazione e comunicazione interna tra banca e banker e delle piattaforme per relazione con il cliente. “Non pretendiamo di essere proprietari, ma integratori di competenze, grazie a una piattaforma in grado di veicolare servizi ad alto valore aggiunto che favoriscono la relazione tra banker e cliente”, ha detto Mossa. L’innovazione è stata attuata in modo open su servizi, tecnologia e prodotti, (architettura aperta), attraverso una serie di partnership che le permettessero di restare al passo con l’innovazione: in quest’ottica, ad esempio ha integrato al suo interno la piattaforma di trading di SaxoBank e il robo4advisor di Ubs.

A proposito di roboadvisor, Nadia Linciano, Head of Economic Studies di Consob, ha evidenziato che esiste una propensione alla consulenza automatizzata tra gli italiani. I partecipanti a un focus group di Consob sul tema sono nella maggior parte dei casi curiosi e aperti all’innovazione. I clienti di roboadvisor sono insoddisfatti di esperienze passate con consulenti, attratti dalla novità, apprezzano l’oggettività dell’algoritmo e l’accessibilità del servizio di roboadvisory. I rischi percepiti sono legati alla possibilità di perdere il controllo, ai timori legati a cybersecurity e trattamento dei dati, oltre che alla paura di dover fare tutto da sé. Anche se resta un fondo di amarezza, perché l’algoritmo fa perdere il tocco umano.