Il crollo del fatturato delle aziende italiane per il lockdown dovuto al coronavirus ha pesato anche sul mercato del factoring in Italia: il turnover del settore nel 2019 era cresciuto del 6,44%, ma quest’anno è sceso poi dello 0,45% a marzo e del 5,53% ad aprile.

Il crollo del fatturato delle aziende italiane per il lockdown dovuto al coronavirus ha pesato anche sul mercato del factoring in Italia: il turnover del settore nel 2019 era cresciuto del 6,44%, ma quest’anno è sceso poi dello 0,45% a marzo e del 5,53% ad aprile.

Assifact (Associazione Italiana per il Factoring) stima un calo del turnover factoring addirittura dell’11,91% nel primo semestre, con una ripresa importante però nel secondo semestre, tanto che potrebbe azzerare la previsione negativa del primo. Lo ha detto Alessandro Carretta, professore di Economia degli intermediari finanziari all’Università di Roma Tor Vergata e segretario generale di Assifact, che ieri ha tenuto la sua assemblea generale annuale (si veda qui la presentazione completa).

Sono quasi 35 mila aziende si rivolgono al factoring, di cui il 60% sono pmi e il 29% appartengono al settore manifatturiero. Il 33% dei crediti ceduti con il factoring sono scaduti, in quanto la maggior parte dei debitori ceduti afferiscono alla PA.

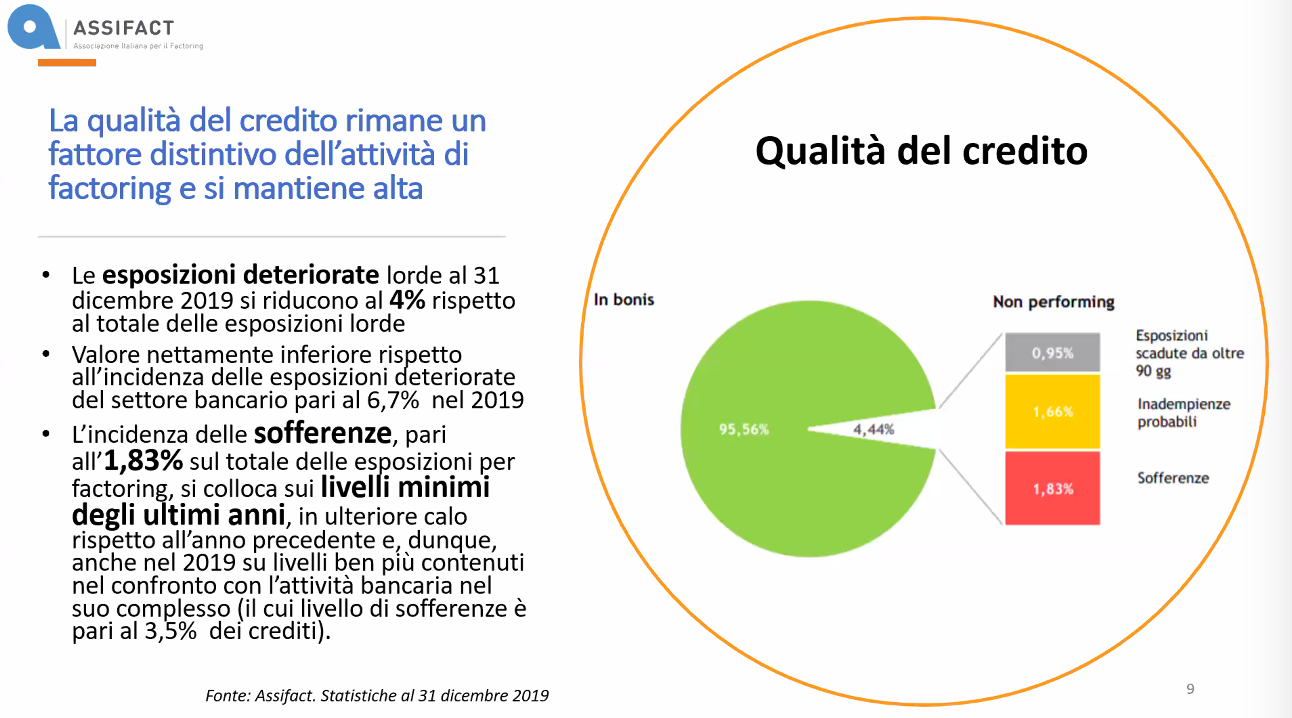

Ma la qualità del credito resta alta: le esposizioni deteriorate lorde al 31 dicembre 2019 sono solo il 4,2% del totale (contro il 13,2% nel leasing e il 4,5% nel credito al consumo) e le sofferenze costituiscono solo 1,83% del totale delle esposizioni del factoring. Poiché questo mercato è molto attento al pagamento delle fatture, Carretta non si aspetta un peggioramento della qualità dei crediti.

Ma la qualità del credito resta alta: le esposizioni deteriorate lorde al 31 dicembre 2019 sono solo il 4,2% del totale (contro il 13,2% nel leasing e il 4,5% nel credito al consumo) e le sofferenze costituiscono solo 1,83% del totale delle esposizioni del factoring. Poiché questo mercato è molto attento al pagamento delle fatture, Carretta non si aspetta un peggioramento della qualità dei crediti.

Assifact ha sottolineato che l’emergenza coronavirus ha portato a forti tensioni economiche e di liquidità, cali di fatturato, ritardi negli incassi di crediti e debiti e nei pagamenti, ingenti esposizioni verso la PA (soprattutto le aziende fornitrici del SSN) e anticipi della cassa integrazione. Tutte tensioni che si scaricano sull’attivo circolante delle imprese. Il factoring è uno degli strumenti che può sostenere i flussi finanziari delle imprese, tuttavia i decreti Cura Italia e Rilancio contengono alcuni provvedimenti sfavorevoli al settore. “Più che un Decreto Rilancio è un Decreto Affossamento, in quanto crea problemi alle imprese nella gestione del capitale circolante”, ha commentato infatti Carretta.

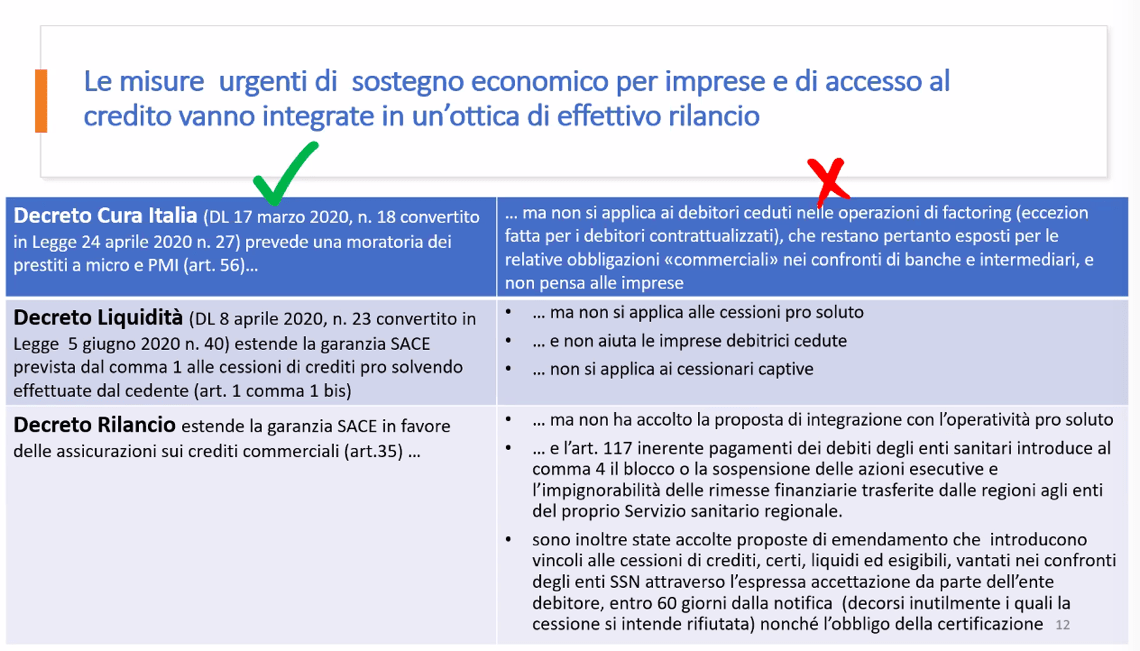

Nel dettaglio, il Decreto Cura Italia prevede una moratoria dei prestiti a micro e pmi, ma non si applica ai debitori ceduti nelle operazioni di factoring (tranne che per i debitori contrattualizzati). Il Decreto Liquidità ha esteso la garanzia Sace alle cessioni di crediti pro solvendo ma non quelle pro-soluto, non aiuta le imprese debitrici cedute e non si applica ai cessionari captive. Infine, il Decreto Rilancio estende la garanzia Sace in favore delle assicurazioni sui crediti commerciali (si veda altro articolo di BeBeez), ma non ha accolto la proposta di integrazione con l’operatività pro-soluto. Non solo. Sono stati reintrodotti vincoli alle cessioni di crediti nei confronti del SSN (dopo che l’Italia è stata sanzionata per suoi ritardi sui termini di pagamento in passato) e che Assifact prima aveva fatto eliminare; ed è stato reintrodotto il blocco o sospensione di azioni esecutive e di impignorabilità delle rimesse finanziarie trasferite da regioni a enti del servizio sanitario regionale, dichiarato incostituzionale anni fa.

Nel dettaglio, il Decreto Cura Italia prevede una moratoria dei prestiti a micro e pmi, ma non si applica ai debitori ceduti nelle operazioni di factoring (tranne che per i debitori contrattualizzati). Il Decreto Liquidità ha esteso la garanzia Sace alle cessioni di crediti pro solvendo ma non quelle pro-soluto, non aiuta le imprese debitrici cedute e non si applica ai cessionari captive. Infine, il Decreto Rilancio estende la garanzia Sace in favore delle assicurazioni sui crediti commerciali (si veda altro articolo di BeBeez), ma non ha accolto la proposta di integrazione con l’operatività pro-soluto. Non solo. Sono stati reintrodotti vincoli alle cessioni di crediti nei confronti del SSN (dopo che l’Italia è stata sanzionata per suoi ritardi sui termini di pagamento in passato) e che Assifact prima aveva fatto eliminare; ed è stato reintrodotto il blocco o sospensione di azioni esecutive e di impignorabilità delle rimesse finanziarie trasferite da regioni a enti del servizio sanitario regionale, dichiarato incostituzionale anni fa.

Tra le misure urgenti, infine, Assifact segnala che andrebbe modificata la definizione di default dell’Eba, che prevede l’insolvenza per mancato pagamento della fattura entro 90 giorni. “Se entrasse in vigore nel 2021 in Italia come previsto, si rischierebbe di segnalare numerose aziende senza problemi di liquidità”, ha avvertito Fausto Galmarini, presidente di Assifact. Sempre ieri l’assemblea generale dell’associazione lo ha confermato nel suo ruolo, per il secondo mandato consecutivo (si veda qui il comunicato stampa).