La pandemia ha già pesato molto sul mercato dell’m&a in Italia. Non solo in termini di numero delle operazioni annunciate o concluse e di controvalore complessivo, ma anche in termini di valore assegnato alle aziende target.

La pandemia ha già pesato molto sul mercato dell’m&a in Italia. Non solo in termini di numero delle operazioni annunciate o concluse e di controvalore complessivo, ma anche in termini di valore assegnato alle aziende target.

Uno studio condotto da Scouting Capital Advisors, sui dati Mergermarket, anticipato da MF Milano Finanza lo scorso sabato 11 luglio, mostra infatti che nel primo semestre dell’anno le poche operazioni che sono state annunciate hanno visto multipli impliciti EV/ebitda in calo netto del 20%, a conferma dell’impatto dell’incertezza generata dalla pandemia sui prezzi sottostanti le transazioni. Quanto tempo ci vorrà perché il mercato si riprenda si può solo immaginare. Ma per superare i livelli dei multipli del 2008, dopo il crollo dovuto alla crisi, ci sono voluti 10 anni. Ma il comportamento del mercato oggi è già stato diverso da quello che si era visto a cavallo della crisi finanziaria del 2008.

Il crollo dei multipli che si è verificato in questi mesi è una reazione immediata alla situazione di crisi, che invece non si era registrata con la crisi del 2008. In quell’occasione, infatti, paradossalmente il multiplo medio sull’ebitda implicito del 2008 era risultato del 10% più alto rispetto a quello del 2007, mentre l’impatto si era sentito invece nella coda della crisi nel 2009 e poi nel 2010, con multipli medi più bassi del 30% rispetto a quelli di due anni prima. D’altra parte Lehman Brothers era fallita nel settembre del 2008, mentre i mesi precedenti erano ancora stati tutti all’insegna dei grandi buyout con leva tiratissima, quindi il peso della crisi sui dati medi era stato limitato. Nel caso della crisi attuale, invece, l’effetto Covid-19 è partito già a inizio marzo e quindi il peso di 4 mesi di crisi su un semestre si vedono tutti.

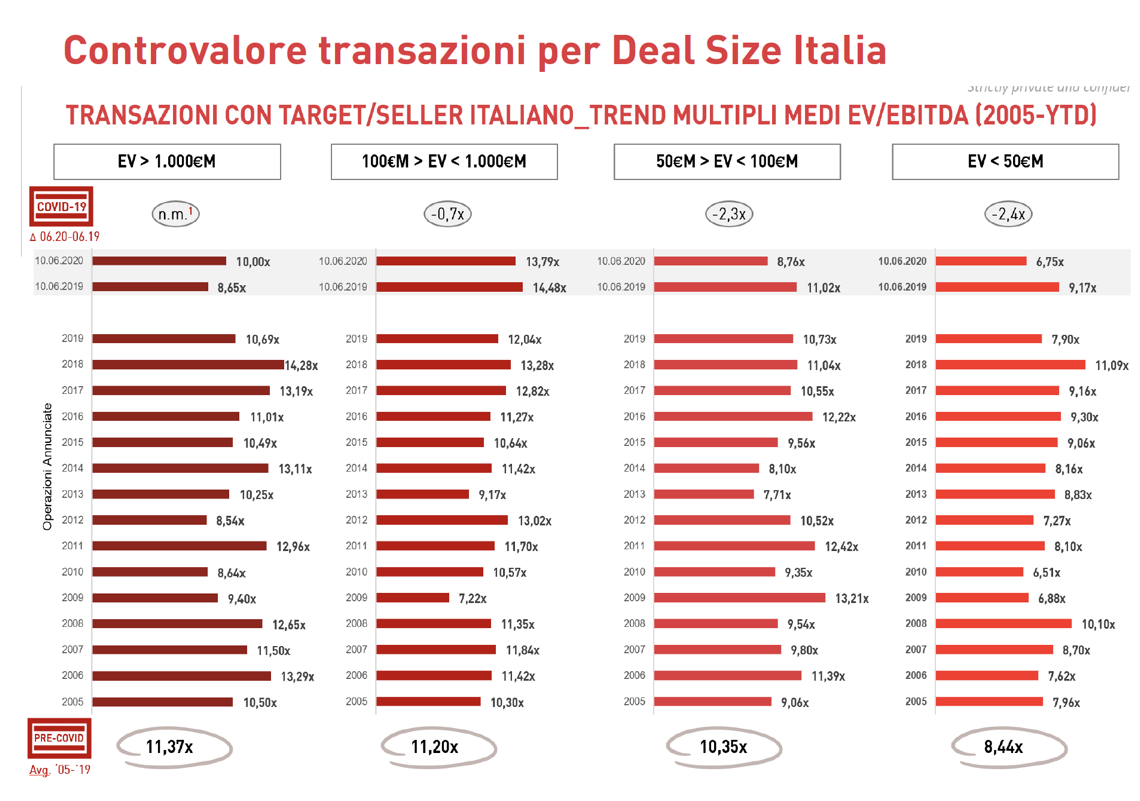

La discesa media dei multipli 2020 nasconde però situazioni molto diverse. Lo studio evidenzia infatti che i mega deal (quelli di EV superiore a un miliardo di euro) hanno visto crescere le valorizzazioni sottostanti nel periodo Covid, rispetto al primo semestre 2019 (da 8,65 a 10 volte l’ebitda) e questo perché, proprio trattandosi di grandi operazioni, la loro origine risaliva a mesi prima, quindi pre-pandemia. Per contro, al ridursi della dimensione dei deal, si riscontra una maggiore riduzione del moltiplicatore implicito EV/Ebitda (per esempio per i deal di EV compresi tra 100 milioni e un miliardo, da 14,48 a 13,79 volte; mentre per i deal compresi tra i 50 e i 100 milioni il multiplo EV è sceso da 11,02 a 8,75 volte l’ebitda).

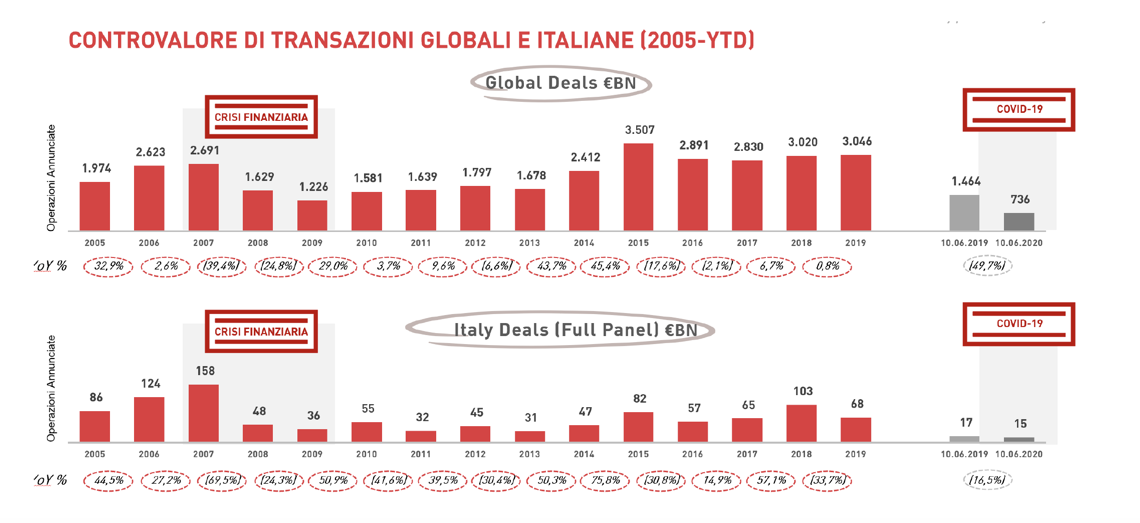

Il numero delle operazioni di m&a annunciate a livello mondiale era triplicato nel periodo 2005- 2019, ma il lockdown da Covid-19 ha appunto bloccato il mercato, provocando tra inizio anno e il 10 giugno (data di aggiornamento dello studio) un crollo del 29,7% del numero delle operazioni annunciate rispetto alla stessa data del 2019. Per capire la portata dell’effetto, nel periodo 2007-2009 la crisi finanziaria aveva comportato un calo complessivo del 38,2% nel numero delle operazioni. E ancora peggio è andata se si guarda al valore delle transazioni che è crollato del 49,7% in questa prima parte dell’anno rispetto al medesimo periodo del 2020, ma nel periodo 2007-2009 il calo era stato ancora maggiore, addirittura del 54,5%, sebbene spalmato su due anni e non solo in pochi mesi come nel caso Covid.

Il numero delle operazioni di m&a annunciate a livello mondiale era triplicato nel periodo 2005- 2019, ma il lockdown da Covid-19 ha appunto bloccato il mercato, provocando tra inizio anno e il 10 giugno (data di aggiornamento dello studio) un crollo del 29,7% del numero delle operazioni annunciate rispetto alla stessa data del 2019. Per capire la portata dell’effetto, nel periodo 2007-2009 la crisi finanziaria aveva comportato un calo complessivo del 38,2% nel numero delle operazioni. E ancora peggio è andata se si guarda al valore delle transazioni che è crollato del 49,7% in questa prima parte dell’anno rispetto al medesimo periodo del 2020, ma nel periodo 2007-2009 il calo era stato ancora maggiore, addirittura del 54,5%, sebbene spalmato su due anni e non solo in pochi mesi come nel caso Covid.

Per quanto riguarda l’Italia il numero delle transazioni m&a è più che raddoppiato dal 2005 al 2019, mentre nel periodo 1 gennaio-10 giugno 2020 il calo è stato del 34,5%, con 323 transazioni (di cui completate 246) rispetto alle 493 comunicate al 10 giugno 2019 (di cui completate 465). La crisi finanziaria del 2007-2009 aveva comportato invece in Italia un calo complessivo del 40,3% equivalente a 226 operazioni annunciate in meno. Sul fronte del controvalore dei deal, in Italia l’effetto Covid è stato contenuto, con una diminuzione solo del 16,5%. Ma questo è dovuto al fatto che in Italia si sono contati 17 mega e bigdeal, per i quali appunto abbiamo visto che c’è stata una maggiore tenuta dei multipli di valutazione. Per contro tra il 2007 e il 2009 il calo del controvalore era stato enorme: – 76,9%.

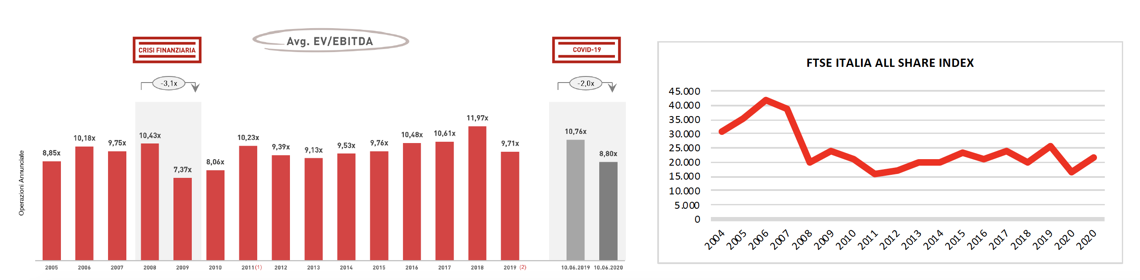

Il mercato dell’m&a ha poi avuto reazioni molto diverse rispetto a quelle del mercato quotato. L’indice FTSE All Share nel 2008 ha registrato un crollo repentino del 30%, mentre, come detto, i valori delle transazioni annunciate sono crollati soltanto un anno dopo, nel 2009. Il mercato italiano di Borsa, poi, non ha mai recuperato i valori pre crisi finanziaria (anni 2005-2007), mentre i multipli delle transazioni m&a annunciate hanno avuto un recupero lento e soltanto nel 2018 hanno raggiunto un picco che supera valori del 2007. Per contro in questa crisi il mercato italiano di Borsa ha registrato un rapido recupero a giugno dopo il crollo di marzo-aprile.

Il mercato italiano è comunque stato quello che ha sofferto di più in questa crisi Covid-19, con una contrazione di circa il 40% dai massimi di metà febbraio ai minimi di metà marzo, seguito da quello europeo ( – 32%) e da quello americano (- 28%). E mentre il mercato americano ha recuperato quasi tutte le perdite, la borsa italiana e quella europea registrano performance peggiori. Durante la crisi finanziaria del 2008, lo storno dei mercati azionari era stato ancora più grave: anche in questo caso la borsa italiana era stata quella che aveva sofferto di più, con un minimo del -60% dai massimi di fine 2007, con l’indice europeo e quello americano che avevano segnato un meno 45%. Tuttavia, al contrario di quanto successo durante l’attuale crisi sanitaria, il recupero delle borse dai minimi di inizio 2009 è avvenuto soltanto dopo 4 anni negli Stati Uniti (inizio 2013) e dopo 6 anni in Europa (inizio 2015). Il mercato italiano non ha invece mai recuperato i livelli pre-crisi 2008. Ciò detto, anche il mercato italiano appare oggi più resiliente rispetto a dieci anni fa: durante la crisi finanziaria ci sono voluti infatti quasi 2 anni per risalire dai 15.000 ai 20.000 punti; in questi mesi di pandemia, il recupero è avvenuto in 2 mesi e mezzo.

Filippo Bratta, managing partner di Scouting Capital Advisors, ha commentato: “Interessante notare come l’effetto di una crisi si trasmetta con velocità molto diversa tra i mercati quotati e quelli dell’m&a, che a loro volta includono transazioni tra società quotate e non. I mercati finanziari quotati reagiscono immediatamente alla crisi, mentre il numero delle transazioni di m&a annunciate e le valutazioni implicite registrano un grado di rigidità maggiore rispetto all’evento di crisi, traducendosi in un arco di tempo più ampio. Questa reazione con velocità e orizzonti temporali diversi si conferma, nel mercato dell’m&a, anche in senso contrario per recuperare volumi e valutazioni pre-crisi”. Così, nel 2008 i mercati azionari globali hanno perso in media il 30% rispetto all’anno prima, mentre appunto il calo dei valori delle transazioni si è visto come detto soltanto nel 2009. Dopodiché, però, per tornare ai valori pre-crisi ci sono voluti anni. In particolare, i multipli impliciti EV/ebitda per le operazioni italiane hanno superato i valori del 2008 soltanto 10 anni dopo.