Nel 2019 i multipli medi dei deal di private equity italiani erano già scesi in maniera netta. Lo rileva l’ultimo rapporto dell’Osservatorio Private Equity Monitor (Pem) della Liuc Business School, in collaborazione con EOS IM, EY, Fondo Italiano d’Investimento sgr, McDermott Will&Emery e Value Italy sgr, presentato ieri (si vedano qui il comunicato stampa e qui la presentazione completa).

Nel 2019 i multipli medi dei deal di private equity italiani erano già scesi in maniera netta. Lo rileva l’ultimo rapporto dell’Osservatorio Private Equity Monitor (Pem) della Liuc Business School, in collaborazione con EOS IM, EY, Fondo Italiano d’Investimento sgr, McDermott Will&Emery e Value Italy sgr, presentato ieri (si vedano qui il comunicato stampa e qui la presentazione completa).

Una situazione di partenza, questa, a cui poi si è aggiunta l’emergenza Covid-19. La pandemia ha già pesato molto sul mercato dell’m&a in Italia. Non solo in termini di numero delle operazioni annunciate o concluse e di controvalore complessivo, ma anche in termini di valore assegnato alle aziende target. Uno studio condotto da Scouting Capital Advisors, sui dati Mergermarket, anticipato da MF Milano Finanza lo scorso 11 luglio, mostrava infatti che nel primo semestre dell’anno le poche operazioni che sono state annunciate hanno visto multipli impliciti EV/ebitda in calo netto del 20%, a conferma dell’impatto dell’incertezza generata dalla pandemia sui prezzi sottostanti le transazioni (si veda altro articolo di BeBeez).

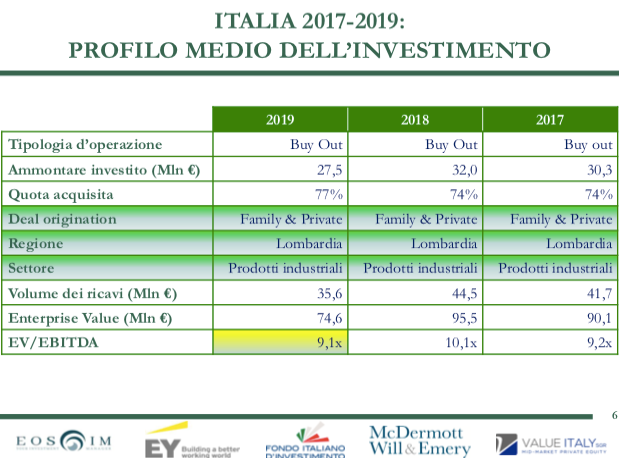

Nel dettaglio, il multiplo mediano EV/ebitda nel 2019 per tutte le operazioni di private equity censite  dal PEM è sceso a 9,1 volte, rispetto alle 10,1 volte del 2018. Il valore mediano di Enterprise Value delle società oggetto di acquisizione si è attestato intorno ai 75 milioni, in diminuzione sul dato dell’anno precedente (95 milioni). Ciò è dovuto alle minori dimensioni medie delle target, sia a livello di ricavi sia a livello di numero di dipendenti (112, rispetto ai 142 del 2018), ma anche in parte nella contrazione riscontrata nel settore proprio per quanto riguarda i multipli. Enrico Silva, private equity leader Mediterranean area di EY, prevede un ulteriore calo dei multipli per quest’anno.

dal PEM è sceso a 9,1 volte, rispetto alle 10,1 volte del 2018. Il valore mediano di Enterprise Value delle società oggetto di acquisizione si è attestato intorno ai 75 milioni, in diminuzione sul dato dell’anno precedente (95 milioni). Ciò è dovuto alle minori dimensioni medie delle target, sia a livello di ricavi sia a livello di numero di dipendenti (112, rispetto ai 142 del 2018), ma anche in parte nella contrazione riscontrata nel settore proprio per quanto riguarda i multipli. Enrico Silva, private equity leader Mediterranean area di EY, prevede un ulteriore calo dei multipli per quest’anno.

Il dato sui multipli è diverso da quello calcolato a fine giugno da Fineurop Soditic, boutique di m&a advisory nota anche per il suo ufficio studi che da anni monitora il settore m&a italiano (si veda altro articolo di BeBeez). Fineurop, infatti, indicava invece un medio di valutazione delle aziende per il 2019, che aggrega operazioni di m&a condotte da soggetti strategici e investitori di private equity, di 10,1 volte l’ebitda, il più alto degli ultimi 15 anni. Che arriva a 10,4 volte se si considerano soltanto le operazioni di maggioranza condotte da private equity. In realtà i calcoli medi lasciano un po’ il tempo che trovano, perché la situazione è molto diversa a seconda del settore di attività e della dimensione dei deal. Per esempio, al ridursi della dimensione dei deal, si riscontra una maggiore riduzione del moltiplicatore implicito EV/Ebitda. Lo studio Scouting-Mergermarket mostrava per esempio per i deal di EV superiori a un miliardo una discesa minima dalle 10.69 volte del 2019 alle 10 volte del primo semestre 2020; per i deal compresi tra 100 milioni e un miliardo, una salita dalle 12.04 volte alle 13,79 volte per il primo semestre 2020; mentre per i deal compresi tra i 50 e i 100 milioni il multiplo EV è sceso da 10,73 a 8,75 volte l’ebitda; e per i deal al di sotto dei 50 milioni una discesa da 7,9 a 6,75 volte.

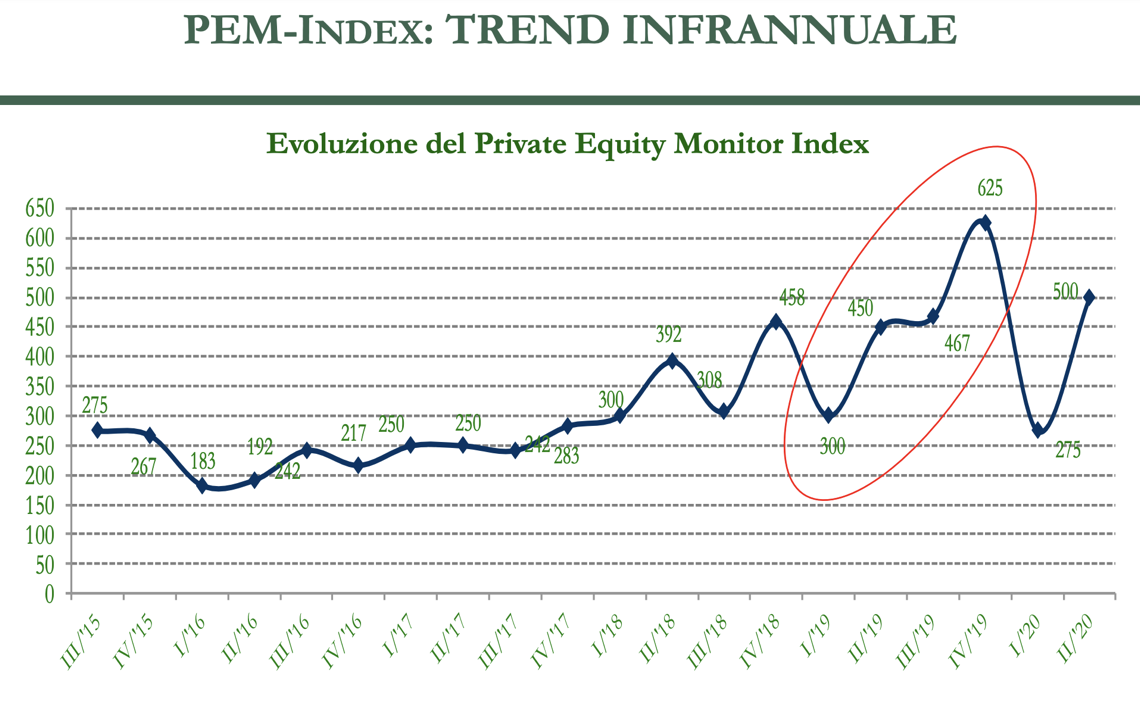

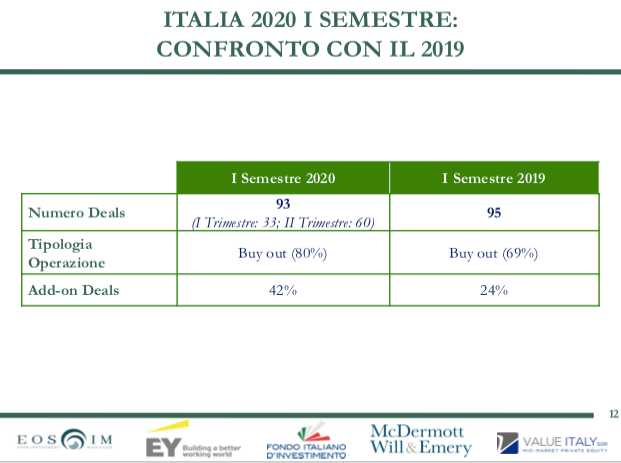

Nel primo semestre di quest’anno, l’Osservatorio Pem ha censito 93 operazioni di investimento, in linea con lo stesso periodo del 2019, con il PEM Index che nel secondo trimestre 2020 si è risollevato ed è tornato a quota 500 punti. Il PEM index misura il numero degli investimenti del trimestre rispetto al numero di investimenti condotti nel primo trimestre del 2000, considerato come base 100. L’indice era arrivato al suo massimo storico nel quarto trimestre 2019, quando aveva toccato quota 650, a fronte di un totale di 221 investimenti di private equity mappati nell’intero anno 2019.

BeBeez Private Data, il database del private capital di BeBeez, ha invece mappato 131 operazioni nel semestre (si veda qui il Report di BeBeez sui sei mesi di private equity 2020, disponibile per gli abbonati a BeBeez News Premium e BeBeez Private Data). Il database di BeBeez considera però il private equity in senso lato e quindi non solo le operazioni condotte dai fondi, ma anche da holding di investimento, Spac e club deal di investitori privati. Di questo totale, ben 58 sono stati add-on su target italiani e altri 6 add-on su target esteri (cioè condotti su target esteri da aziende italiane controllate o partecipate da fondi), mentre le operazioni di private equity diretto su aziende italiane sono state soltanto 35. Inoltre nei 131 deal sono compresi anche i disinvestimenti che hanno visto come controparti soggetti diversi dai fondi.

Tornando ai dati del PEM, la maggior parte degli investimenti dei fondi di private equity nel semestre ha riguardato interventi di buyout (80%), seguiti dagli expansion (14%), dai turnaround (4%) e dai replacement (2%). Le operazioni di add-on ammontano al 42% del totale, registrando un ulteriore deciso incremento rispetto agli ultimi anni, che già avevano sempre più evidenziato e sottolineato la rilevanza ed il ruolo dei processi di aggregazione industriale. In termini settoriali, si conferma la leadership di beni di consumo e prodotti per l’industria, rappresentando quasi il 50% del mercato. Con riferimento alla distribuzione geografica, il mercato è fortemente concentrato tra la Lombardia, il Piemonte, il Veneto e l’Emilia-Romagna, che insieme hanno catalizzato il 73% delle aziende target.

Tornando al 2019, il mercato del private equity italiano ha confermato la prevalenza dei buyout (75%), mentre gli expansion deal sono scesi ancora dal 21% al 19% (contro il 35% del 2014). Crescono gli add-on (21% del mercato), confermando l’importanza dei progetti di aggregazione nel private equity. E’ sceso ancora leggermente il livello di concentrazione nel corso del 2019: 32 operatori hanno raccolto intorno a sé il 50% dell’attività d’investimento, rispetto ai 29 del 2018.

In termini di deal origination, continuano a prevalere le imprese private e familiari (77%), mentre le cessioni di rami d’azienda sono salite dal 2 al 6%. Enrico Silva, private equity leader Mediterranean area di EY, ha fatto notare che “con il coronavirus, molti più imprenditori stanno pensando di aprire il capitale a nuovi investitori”. Le imprese target hanno ricavi mediani di 35,6 milioni (in calo rispetto ai 44,8 milioni del 2018). Il 75% degli investimenti è indirizzato verso imprese che non superano un fatturato di 60 milioni, in aumento rispetto a quanto registrato l’anno precedente (58%). Diminuiscono, invece, i deal su aziende di grandi dimensioni: essi hanno rappresentato il 3% del mercato, in diminuzione rispetto al 9% del 2018. L’holding period è rimasto invariato attorno ai 4 anni e 9 mesi. La exit preferita è stata la trade sale, seguita dal revelerage. A livello regionale, restano saldamente sul podio Lombardia (38% del mercato del private equity), Emilia Romagna (14%) e Veneto (13%). Per quanto riguarda i settori, gli operatori puntano soprattutto ai prodotti per l’industria (25% dei deal, sebbene sia in calo rispetto al 32% del 2018), seguiti dai beni di consumo (22%).

Anna Gervasoni, presidente Pem e Francesco Bollazzi, responsabile Pem, hanno sottolineato che “il settore del private equity conferma e anzi consolida nel 2019 l’eccellente stato di salute già evidenziato ormai da un triennio. In particolare, il 2019 segna il record in termini di numero di operazioni: il dato di riferimento in tal senso, in precedenza, era rappresentato dalle 175 operazioni registrate proprio l’anno precedente. Nel 2020, poi, il private equity si conferma industry caratterizzata da elevata maturità e resilienza, contenendo con grande efficacia l’impatto negativo generato dal Covid in ambito economico”. Marco Canale, presidente e ceo presso Value Italy sgr spa, ha concluso: “Il mercato del private equity si conferma vitale. Le competenze e l’esperienza dei gestori, insieme alle risorse finanziarie, possono fornire un contributo ancora più importante per le imprese italiane nell’attuale congiuntura”.

Multipli dei deal di private equity italiani ai minimi da 3 anni. Lo rileva l'Osservatorio Private Equity Monitor

Related Posts

Powered by