La scorsa settimana la Commissione europea ha adottato un nuovo pacchetto di misure che delineano una strategia per la finanza digitale, una strategia per i pagamenti al dettaglio, proposte legislative per un quadro normativo dell’Ue sulle cripto-attività e proposte per un quadro normativo dell’Ue sulla resilienza operativa digitale (si vedano qui il comunicato stampa e qui il pacchetto completo).

La scorsa settimana la Commissione europea ha adottato un nuovo pacchetto di misure che delineano una strategia per la finanza digitale, una strategia per i pagamenti al dettaglio, proposte legislative per un quadro normativo dell’Ue sulle cripto-attività e proposte per un quadro normativo dell’Ue sulla resilienza operativa digitale (si vedano qui il comunicato stampa e qui il pacchetto completo).

Le misure proposte dalla Commissione Ue stimoleranno competitività e innovazione nel settore finanziario europeo; offriranno maggiore scelta ai consumatori su servizi finanziari e sistemi di pagamento, garantendo al contempo la loro tutela e stabilità finanziaria. Inoltre, consentiranno lo sviluppo di nuove modalità per far giungere i finanziamenti alle imprese europee, svolgendo allo stesso tempo un ruolo chiave nell’attuazione del Green Deal europeo e della nuova strategia industriale per l’Europa.

Valdis Dombrovskis, vicepresidente esecutivo della Commissione ha spiegato: “Il futuro della finanza è digitale. Durante il confinamento è grazie alle tecnologie digitali, come i servizi bancari online, che le  persone hanno avuto accesso ai servizi finanziari. La tecnologia ha molto di più da offrire ai consumatori e alle imprese e dovremmo far nostra in maniera più proattiva la trasformazione digitale, attenuando allo stesso tempo i potenziali rischi. È questo l’obiettivo del pacchetto adottato oggi. Un mercato unico digitale innovativo per i finanziamenti creerà benefici per i cittadini europei e sarà fondamentale per la ripresa economica dell’Europa, offrendo prodotti finanziari migliori per i consumatori e aprendo nuovi canali di finanziamento per le imprese“.

persone hanno avuto accesso ai servizi finanziari. La tecnologia ha molto di più da offrire ai consumatori e alle imprese e dovremmo far nostra in maniera più proattiva la trasformazione digitale, attenuando allo stesso tempo i potenziali rischi. È questo l’obiettivo del pacchetto adottato oggi. Un mercato unico digitale innovativo per i finanziamenti creerà benefici per i cittadini europei e sarà fondamentale per la ripresa economica dell’Europa, offrendo prodotti finanziari migliori per i consumatori e aprendo nuovi canali di finanziamento per le imprese“.

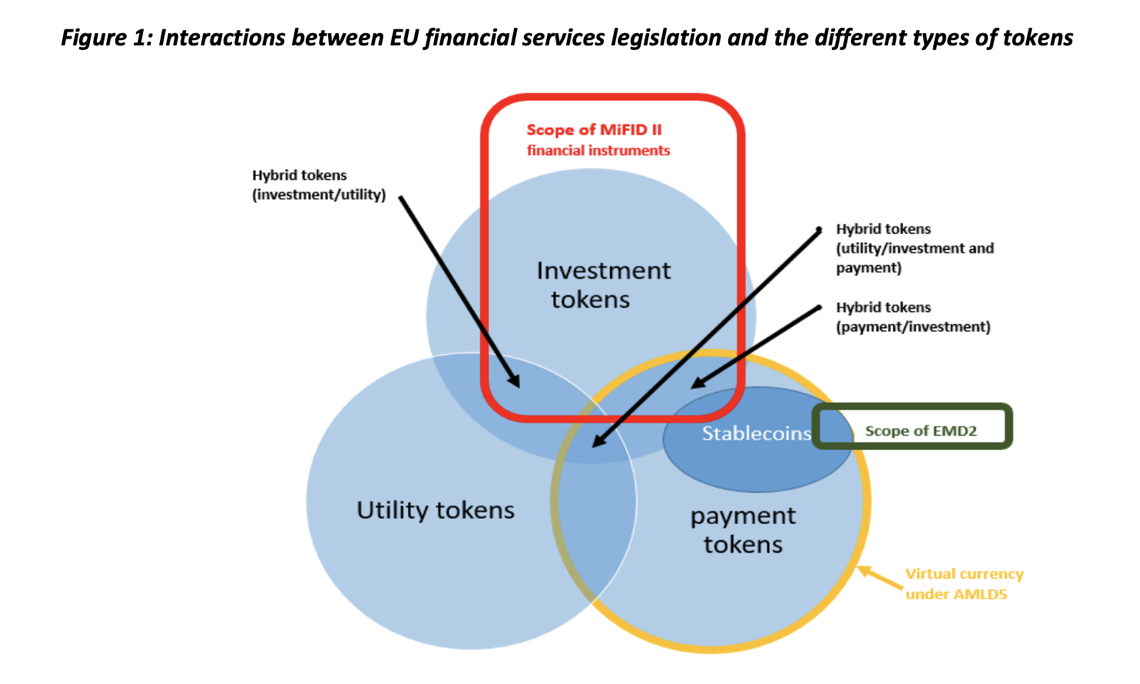

Per quanto riguarda le criptoattività, la Commissione Ue ha proposto per la prima volta una nuova normativa sul tema che stimolerà l’innovazione, preservando al tempo stesso la stabilità finanziaria e proteggendo gli investitori dai rischi. Saranno garantite in tal modo chiarezza e certezza del diritto per gli emittenti e i fornitori di cripto-attività. Le nuove norme consentiranno agli operatori autorizzati in uno Stato membro di prestare i loro servizi in tutta l’Ue (“sistema del passaporto”). Tra le salvaguardie figurano i requisiti patrimoniali, la custodia delle attività, la procedura obbligatoria di gestione dei reclami a disposizione degli investitori e i diritti dell’investitore nei confronti dell’emittente. Gli emittenti di cripto-attività significative garantite da attività (stable coin) saranno soggetti a requisiti più rigorosi (ad esempio in termini di capitale, diritti degli investitori e vigilanza). Un regolamento sulle stable coin era stato sollecitato a metà settembre 2020 da Italia, Germania, Francia, Spagna e Olanda e l’Ue aveva promesso una regolamentazione sul tema entro fine mese. Particolarmente interessante è l’analisi del mercato condotta nel Documento di analisi di impatto che accompagna la proposta di Regolamento del Parlamento e del Consiglio sui mercati delle crypto attività che modifica la Direttiva (Ue) 2019/1937.

Inoltre, la Commissione ha proposto un regime pilota per le infrastrutture di mercato che intendono consentire la negoziazione e il regolamento delle operazioni in strumenti finanziari sotto forma di cripto-attività. Il regime pilota costituisce un cosiddetto approccio sandbox (uno spazio di sperimentazione in ambiente controllato) che consente deroghe temporanee alle norme vigenti per permettere alle autorità di regolamentazione di acquisire esperienza sull’uso della tecnologia di registro distribuito nelle infrastrutture di mercato, assicurandosi allo stesso tempo di poter affrontare i rischi per la tutela degli investitori, l’integrità del mercato e la stabilità finanziaria. Sul fronte della resilienza operativa digitale, la legge europea sul tema si prefigge di garantire che tutti i partecipanti al sistema finanziario godano delle salvaguardie necessarie per attenuare gli attacchi informatici e altri rischi. La normativa proposta imporrà a tutte le imprese l’obbligo di garantire di poter far fronte a tutti i tipi di perturbazioni e minacce connesse alle tecnologie dell’informazione e della comunicazione (TIC). La proposta introduce inoltre un quadro di sorveglianza per i fornitori di TIC, come i fornitori di servizi di cloud computing.

Per quanto concerne la finanza digitale, la strategia punta a: rendere i servizi finanziari europei più favorevoli al digitale; stimolare l’innovazione responsabile e la concorrenza tra i fornitori di servizi finanziari nell’Ue; ridurre la frammentazione del mercato unico digitale; garantire che le norme dell’Ue in materia di servizi finanziari siano adeguate all’era digitale, per applicazioni quali l’intelligenza artificiale e la blockchain; promuovere lo scambio di dati e l’open finance.

La strategia per i pagamenti al dettaglio è stata varata tenendo conto delle risposte a una consultazione europea sulla materia pubblicata nel primo semestre 2020. La strategia mira a: fornire servizi di pagamento sicuri, rapidi e affidabili ai cittadini e alle imprese europei; realizzare nell’Ue un sistema di pagamenti al dettaglio pienamente integrato. La Commissioneha inoltre annunciato un riesame nel quarto trimestre 2021 della PSD2 (la direttiva europea sui pagamenti, che ha appena compiuto un anno), che se necessario sarà adeguata per sostenere l’attuazione della strategia per i pagamenti al dettaglio.

La Commissione europea adotta un nuovo pacchetto per la finanza digitale. Ecco le proposte in tema di cripto-attività

Related Posts

Powered by