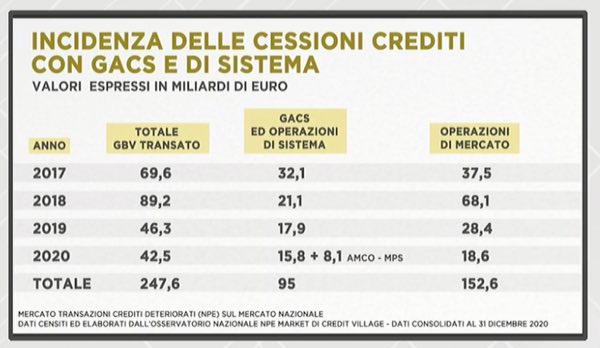

Nel 2020 sono stati transati Npl per un controvalore di circa 42 miliardi di euro, battendo le stime di mercato (si veda anche il Report BeBeez Npl 2020, disponibile per gli abbonati a BeBeez News Premium). Le Gacs sono state ancora protagoniste sia nel mercato primario (dove sono state 10, per un controvalore di 15,8 miliardi), che nel mercato secondario, che si sta vivacizzando con l’entrata di nuovi investitori. Oltre il 50% dei volumi di crediti transati sono garantiti da asset immobiliari e oltre il 70% dei volumi di crediti sono verso grandi aziende o pmi. Intanto i servicer continuano a concentrarsi: basti pensare che il 47% di tutto transato dal 2016 (126 miliardi) a oggi è in gestione a 5 servicer e le 35 Gacs degli ultimi 4 anni (per un controvalore di 87,4 miliardi) sono stati gestiti da una decina di servicer. Sono i dati presentati venerdì scorso da Roberto Sergio, amministratore delegato di Credit Village e direttore del centro studi Osservatorio Nazionale NPE Market Credit Village, in occasione del CVStreamDay trasmesso su ClassCNBC, dal titolo: Building Sustainable Resilience. Come il mercato NPE ri-progetta il futuro gestendo l’emergenza. Da questi dati ha preso le mosse un bilancio del 2020 degli operatori del settore e la discussione delle loro aspettative per il 2021.

Nel 2020 sono stati transati Npl per un controvalore di circa 42 miliardi di euro, battendo le stime di mercato (si veda anche il Report BeBeez Npl 2020, disponibile per gli abbonati a BeBeez News Premium). Le Gacs sono state ancora protagoniste sia nel mercato primario (dove sono state 10, per un controvalore di 15,8 miliardi), che nel mercato secondario, che si sta vivacizzando con l’entrata di nuovi investitori. Oltre il 50% dei volumi di crediti transati sono garantiti da asset immobiliari e oltre il 70% dei volumi di crediti sono verso grandi aziende o pmi. Intanto i servicer continuano a concentrarsi: basti pensare che il 47% di tutto transato dal 2016 (126 miliardi) a oggi è in gestione a 5 servicer e le 35 Gacs degli ultimi 4 anni (per un controvalore di 87,4 miliardi) sono stati gestiti da una decina di servicer. Sono i dati presentati venerdì scorso da Roberto Sergio, amministratore delegato di Credit Village e direttore del centro studi Osservatorio Nazionale NPE Market Credit Village, in occasione del CVStreamDay trasmesso su ClassCNBC, dal titolo: Building Sustainable Resilience. Come il mercato NPE ri-progetta il futuro gestendo l’emergenza. Da questi dati ha preso le mosse un bilancio del 2020 degli operatori del settore e la discussione delle loro aspettative per il 2021.

Per Mirko Briozzo, Vice Direttore Generale e Chief Business Officer Credito Fondiario, il 2020 è stato “un momento di svolta che ha portato a una maturazione del mercato. Solo i servicer con approccio di lungo periodo resteranno sul mercato e aiuteranno l’economia. La pandemia ha comportato un’accelerazione di processi informatici, resi all’avanguardia e più snelli da remoto, dove non sono più le persone ad andare in ufficio, ma è l’ufficio che le segue”. Sempre sul tema della tecnologia, Alberto Vigorelli, amministratore delegato del Gruppo Fire, ha affermato che nel 2020 un importante cambiamento per i servicer è stato l’accesso della clientela da remoto, che ha consentito di dare continuità al business e quindi di mantenere risultati in linea con i business plan.

Per Mirko Briozzo, Vice Direttore Generale e Chief Business Officer Credito Fondiario, il 2020 è stato “un momento di svolta che ha portato a una maturazione del mercato. Solo i servicer con approccio di lungo periodo resteranno sul mercato e aiuteranno l’economia. La pandemia ha comportato un’accelerazione di processi informatici, resi all’avanguardia e più snelli da remoto, dove non sono più le persone ad andare in ufficio, ma è l’ufficio che le segue”. Sempre sul tema della tecnologia, Alberto Vigorelli, amministratore delegato del Gruppo Fire, ha affermato che nel 2020 un importante cambiamento per i servicer è stato l’accesso della clientela da remoto, che ha consentito di dare continuità al business e quindi di mantenere risultati in linea con i business plan.

La pandemia ha avuto effetti anche sui prezzi dei portafogli. Giovanni Bossi, fondatore di Cherry, ha osservato: “Dall’inizio del decennio scorso al 2019 sono entrati sempre più operatori nel mercato degli Npl e sempre maggiori investimenti, fino a raggiungere a fine 2019 prezzi irrazionalmente esuberanti. Nel 2020 i flussi di cassa attesi dai portafogli sono andati in pausa per colpa del coronavirus, per cui mercato degli Npl è tornato sulla terra e abbiamo assistito a una revisione al ribasso dei prezzi dei portafogli”. Il calo dei prezzi è stato dovuto a flussi di cassa attesi per il futuro più incerti e bassi. Questo ha portato anche gli investitori internazionali a essere più restii a investire in Italia, anche perché sono specializzati in investimenti alternativi ad alto rendimento, che possono trovare in altre asset class estere, come gli Npl sulle aziende Usa dello shale oil, ha chiarito Bossi. Per Corrado Angelelli, Partner dello studio legale Greenberg Traurig Santa Maria, la maggiore lontananza degli operatori esteri nel 2020 è stata anche causata dalla presenza significativa delle Gacs e dal fatto che i nuovi operatori italiani stanno facendo la parte del leone.

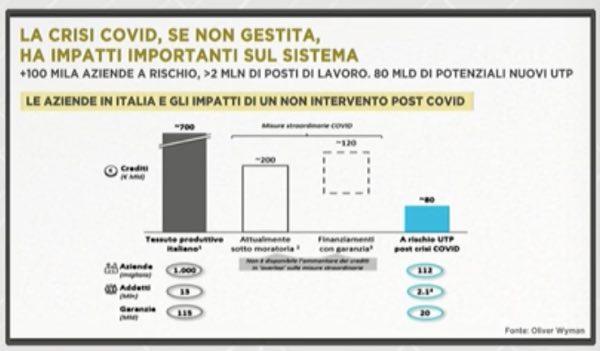

Per quanto riguarda il 2021, Claudio Torcellan, Partner e Head of Financial Services Area South-East Europe di Oliver Wyman, ha evidenziato che appena finiranno le moratorie emergerà il problema della riclassificazione dei crediti performing in Utp e Npl, che saranno di più rispetto al passato e richiederanno capacità di ristrutturazione avanzate, che settore deve ancora sviluppare in termini di capacità, flussi di lavoro e infrastrutture. Per Giovanni Gilli, presidente di Intrum Italy, “abbiamo davanti 2 tagliole: la scadenza delle moratorie e del blocco dei licenziamenti, con cui l’Italia ha guadagnato tempo, che tuttavia è stato utilizzato bene, perché non ci sono stati interventi strutturali efficaci per ricapitalizzare aziende e sul mercato del lavoro. Ci sarà un tentativo di ritardare ancora queste scadenze, ma bisognerà fare i conti con l’Europa”.

E dall’Ue, in particolare dall’EBA, è arrivato il calendar provisioning, entrato in vigore quest’anno e inviso ai servicer. Il fondatore di Cherry l’ha bocciato senza appello: “Creato pre-pandemia, è una macchina che sta correndo nella direzione sbagliata: essendo prociclico, crea in questo momento dei problemi aggiuntivi perché disincentiva le banche a non prestare denaro a debitori che ne hanno più bisogno e a prestarli a coloro che ne hanno meno bisogno. Il calendar provisioning andrebbe pertanto corretto”. Poiché con le nuove regole europee molte crediti di aziende sane rischiano di diventare deteriorati, gli operatori concordano che bisogna agire d’anticipo e in modo proattivo. “I servicer dovranno aiutare le banche a discriminare aziende che possono tornare in bonis da quelle da accompagnare in ottica liquidatoria. Le sofferenze andranno gestite il prima possibile, per riportare in circolo il denaro nell’economia: agire prima permette di avere un dialogo costruttivo col cliente, diventando una sorta di consulente nei suoi confronti”, ha spiegato Vigorelli. Un concetto ribadito anche da Massimo Prestipino, Head of Non Core Special Credit di UniCredit Group: “E’ fondamentale il momento dell’osservazione, per anticipare la gestione sul credito quando sorgono primi segnali di criticità e intervenire subito con strumenti di ristrutturazione o recupero.

Prima la cessione era l’ultimo strumento per smaltire sofferenze, oggi è uno strumento di gestione proattiva del portafoglio, estesa a diverse asset class (Npl e Utp) ed evoluta verso la cessione di flussi (vendita in anticipo di sofferenze che si creeranno in futuro), spinta anche dalle novità regolamentari”. Riccardo Marciò, responsabile dell’area Npl del Gruppo Banco Desio, ha precisato che, anche se la crisi andrà a colpire fasce specifiche, gestite spesso da banche medio piccole (alberghiero, turismo e ristorazione), “sarà impossibile adottare un approccio single name: servono strumenti, attualmente allo studio, per effettuare valutazioni a livello industriale e studiare interventi di istituzioni terze o investitori per risollevare le aziende”.

In tal senso può essere utile il mercato parallelo degli Utp nato nel 2020, dove le banche investono come quotiste in fondi di investimento alternativi cui cedono le inadempienze probabili. Inoltre, Gilli ha sottolineato che sarà sempre più importante l’efficienza, considerati i maggiori volumi e la difficile difesa dei margini a causa del processo di recupero più complicato durante crisi innescata dal coronavirus. “Dovranno essere privilegiati: accordi stragiudiziali; revisione dei processi vecchi per aumentare produttività; innovazione; uso migliore dei dati; aumento dell’offerta di prodotto; revisione delle competenze e professionalità di chi lavora nel settore (passando da un orientamento legale a competenze industriali, di ristrutturazione, del settore immobiliare); aumento degli investimenti; nuove joint venture con operatori real estate, con cui i servicer hanno sempre maggiori sinergie”, ha auspicato il presidente di Intrum Italy.Due sono le proposte sul tavolo per favorire il settore degli Npe: l’estensione delle Gacs agli Utp; la bad bank europea. Il presidente di Intrum Italy ha ricordato che “in Grecia esiste la Gacs sugli Utp e funziona, per cui merita di essere studiata, anche se è più difficile da implementare rispetto a quella sugli Npl, perché le inadempienze probabili sono più difficili da valutare e necessitano di nuova finanza”. Per quanto riguarda la bad bank, sia Vigorelli che Bossi si sono detti favorevoli, purché funzioni come una camera di compensazione, sia supportata da servicer specialisti per ogni asset class e sia creata in tempi utili.