Sale il peso dell’attività dei fondi di private equity e infrastrutturali sul numero di deal di m&a nel 2024, mentre cala in maniera importante rispetto al valore dei deal. Emerge dall’ultimo EY M&A Barometer (si vedano qui il comunicato stampa e qui l’intero report).

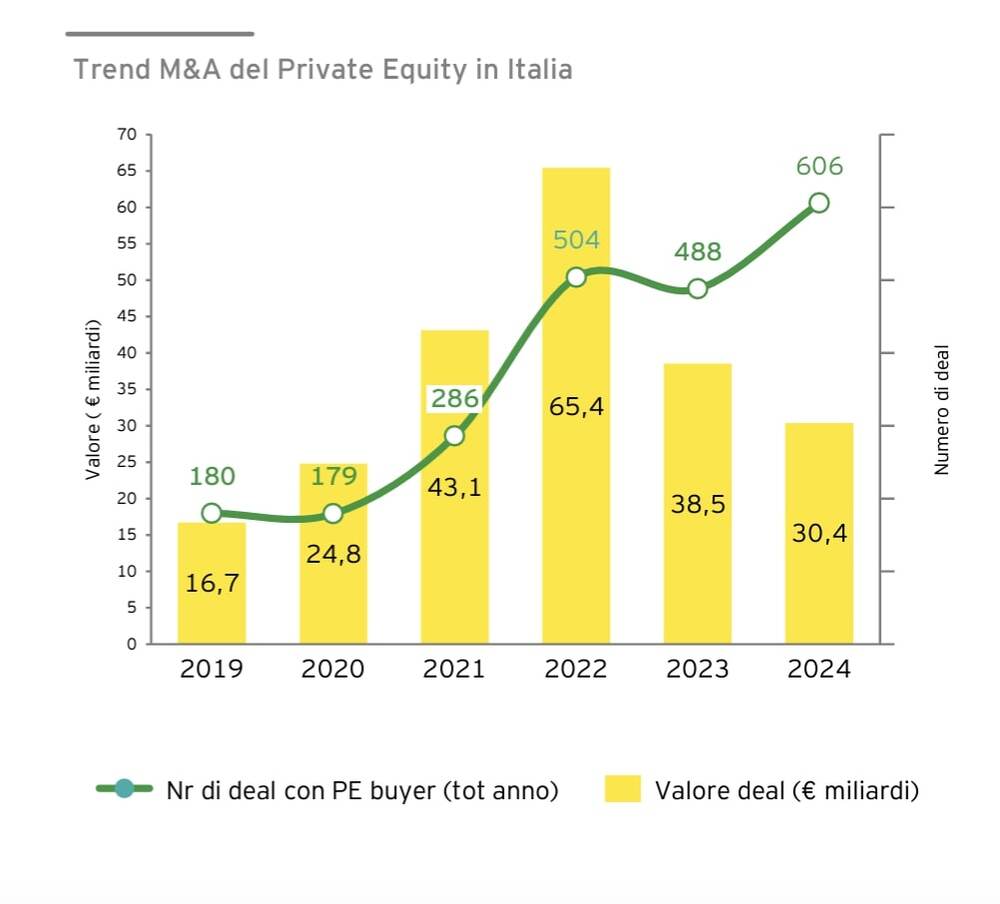

I fondi di private equity e infrastrutturali sono infatti stati artefici del 44% delle operazioni di m&a con protagoniste aziende italiane nel 2024, con ben 606 deal su un totale di 1.365 (dai 488 deal del 2023 su un totale di 1.210, pari al 40,3%), ma per un valore complessivo di soli circa 30,4 miliardi, pari quindi al 47,6% del valore totale delle operazioni di m&a che è stato di 63,9 miliardi (dai circa 38,5 miliardi dell’anno prima su un totale di 58,6 miliardi, pari quindi al 65,7%).

La dinamica, si legge nel report di EY, è dovuta principalmente a un’attività di investimento maggiormente concentrata sul cosiddetto mid-market e a supporto dei trend di consolidamento.

Sebbene il numero dei megadeal sia aumentato rispetto al 2023, le dimensioni medie di queste operazioni sono risultate infatti più contenute, influenzando negativamente il valore complessivo del mercato. Al contrario, il valore medio delle transazioni nel mid-market è cresciuto, evidenziando una maggiore attività in questo segmento.

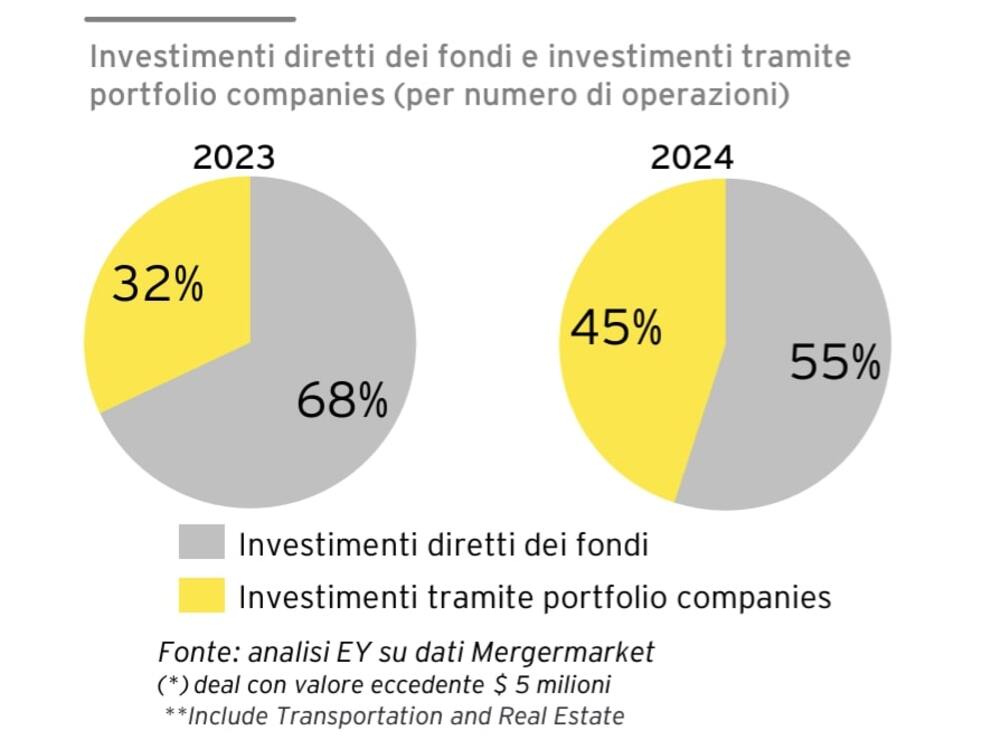

In particolare sono aumentati gli add-on, cioé le acquisizioni condotte attraverso società già in portafoglio ai fondi: sul totale delle operazioni condotte dai fondi nel 2024, il 45% è stato rappresentato da add-on, mentre nel 2023 la percentuale era stata del 32%.

Il trend, sebbene con numeri un poco diversi (come sempre a causa di metodi di calcolo differenti) era già stato evidenziato dai dati preliminari di BeBeez Private Data (si veda qui l’Insight View, disponibile agli abbonati a BeBeez News Premium e BeBeez Private Data). Nel dettaglio, sono state mappate 582 operazioni di investimento e disinvestimento nel 2024 contro le 549 del 2023, di cui ben il 38,3% rappresentate da add-on italiani, cioé investimenti su aziende target italiane condotti da aziende italiane o estere già in portafoglio a investitori di private equity, e un altro 11% rappresentato da add-on esteri, cioé investimenti su aziende estere da parte di società italiane in portafoglio a investitori di private equity, percentuali in aumento rispettivamente dal 37,7% e dall’8,4% del 2023, a conferma di un trend crescente iniziato nel 2020.

E sempre in tema di attività dei fondi, KPMG nel suo ultimo report sul mercato M&A italiano pubblicato a fine dicembre aveva invece mappato 170 operazioni dirette per un valore complessivo di 21,6 miliardi su un totale di 73 miliardi di euro e 1.369 deal (si veda altro articolo di BeBeez).

Tornando ai dati di EY, confrontando il numero di operazioni per settore della target realizzate dal private equity nel 2024 e nel 2023, emerge che il settore industriale è quello di maggior preferenza dei fondi. Tuttavia, l’incidenza percentuale del settore industriale è diminuita dal 28% al 24%, per effetto di un generale calo della produzione industriale (non solo in Italia) che ha impattato le performance aziendali, rendendo il closing delle operazioni più complesso. Il settore consumer ha visto aumentare l’incidenza dei deal dal 15% del 2023 a circa il 16% nel 2024. Allo stesso modo, anche il settore technology ha visto crescere la sua incidenza dal 13% al 17%.

Quanto all’intero mercato m&a, per quanto riguarda i settori, non ci sono cambiamenti significativi rispetto al 2023. I comparti Industrials & Chemicals (26%) e Retail & Consumer (14%) rimangono tra i settori dove si sono concentrate maggiormente le transazioni, insieme a Technology (13%) ed Energy & Utilities (10%). In leggera diminuzione la quota di operazioni assorbita dai settori Life Sciences e Financial Services, ma EY ritiene che questo sia dovuto a un’intensa attività di preparazione verso operazioni importanti previste per il 2025.

Sul fronte delle operazioni cross-border, infine, secondo EY nel 2024 le aziende italiane hanno annunciato 280 operazioni su target estero, in aumento rispetto alle 261 del 2023, con investimento di circa 14,3 miliardi, sostanzialmente in linea con la media storica degli anni precedenti. Stati Uniti (39 operazioni), Germania (33), Spagna (32), Francia (31) e Regno Unito (23) sono i primi cinque Paesi per numero di operazioni m&a da parte di aziende italiane.

Marco Daviddi, Strategy & Transactions Markets Leader Europe West, EY ha commentato: “Come dimostrato dai risultati emersi nel nostro report, si rileva un solido trend delle attività di investimento nel Paese nel 2024 e questo a dimostrazione che la leva transazionale rappresenti sempre più un’opportunità di crescita e trasformazione dei modelli di business. Dopo i primi tre trimestri dell’anno decisamente sottotono, gli ultimi mesi del 2024 hanno visto una forte accelerazione, sia in termini di numero di operazioni che di volumi”, ma ha aggiunto: “I numeri di mercato, sebbene solidi, non raccontano però la complessità del 2024, un anno caratterizzato da numerose operazioni interrotte o posticipate a causa di performance delle società target non in linea con le aspettative, condizioni di finanziamento non ancora ottimali e incertezze sullo scenario internazionale, in particolare per le aziende italiane con una forte propensione all’export”.

Quanto ai prossimi. mesi, le previsioni per il 2025 indicano un andamento positivo con una crescita economica attesa dello 0,8% del PIL e un buon andamento dei consumi in linea con il 2024. La liquidità nel sistema resta elevata e si prevede un ulteriore incremento degli investimenti da parte dei fondi di private equity.

Ha continuato Daviddi: “Le aziende dovranno affrontare molteplici sfide. L’evoluzione tecnologica legata all’intelligenza artificiale influenzerà sia i modelli operativi che quelli di business. Inoltre, ci sarà una riorganizzazione dei mercati di riferimento e cambiamenti nelle preferenze dei consumatori, che richiederanno servizi sempre più integrati tra tecnologia ed esperienza. Dovremo anche affrontare la riduzione della forza lavoro disponibile e l’aumento dei volumi di investimento in ricerca e sviluppo, impianti, macchinari e formazione del personale per affrontare la trasformazione in atto. La leva transazionale continuerà ad essere percepita come un elemento determinante della strategia di riposizionamento e sviluppo delle aziende. Tuttavia, in Italia si stanno affermando modelli che mirano a costruire alleanze strategiche per settori e filiere produttive, piuttosto che perseguire le tipiche attività di M&A, favorendo la coopetizione rispetto alla competizione. Inoltre, sta crescendo la consapevolezza di dover agire per semplificare i modelli di business, anche attraverso spin-off e cessioni, per ottenere le risorse da reinvestire nelle attività core. Questi elementi, sommati all’aspettativa di una politica monetaria meno restrittiva, ci portano a prevedere un andamento dell’attività m&a molto vivace, con una crescita che potrebbe essere a doppia cifra a partire dalla seconda metà dell’anno”.