Sebbene la fiammata dei prezzi della paytech Nexi di metà agosto a Piazza Affari si sia spenta in pochi giorni, con il titolo che ieri a Euronext Milan ha chiuso a 8,11 euro, restano vere tutte le motivazioni che hanno portato il mercato a credere seriamente alla possibilità di un’offerta in arrivo da parte di grandi investitori internazionali, siano questi fondi di private equity oppure colossi fintech.

E questo perché in Europa l’entrata in vigore della seconda direttiva UE sui servizi di pagamento (PSD2, si veda altro articolo di BeBeez) ha innescato una girandola di m&a che ancora non si è esaurita e che, anzi, può soltanto accelerare, visti i prezzi di borsa a saldo per le società tech di questi tempi, l’enorme potenza di fuoco dei fondi ancora da spendere (si veda altro articolo di BeBeez) e le grandi prospettive di sviluppo del mercato.

La situazione è spiegata nel dettaglio, numeri alla mano, in un corposo report pubblicato da Credit Suisse a fine giugno, dal titolo “If The Future of Money is Digital… then FinTech is the Future”, in cui si sottolinea che se “le banche svolgono ancora un ruolo importante nei pagamenti europei e rappresentano circa il 67% del volume di acquisti e sono un potenziale catalizzatore del consolidamento, nel frattempo, i fondi di private equity stanno aprendo la strada a un dinamico m&a (è il caso di Nordic Capital, Advent International, Bain Capital). Storicamente questi fondi sono posizionati sui pagamenti grazie all’attrattiva del modello di business”.

Esistono ancora banche acquirenti come Barclays che detiene una quota di mercato del 6% in Europa, in termini di volumi. E in Francia, per esempio, ci sono cinque acquirer bancari che detengono quote importanti: Crédit Agricole, Crédit Mutuel, BNP Paribas, BPCE, Société Générale. In Svezia c’è Swedbank con circa il 34% di acquisizione di quote di mercato e in Spagna il Banco de Sabadell. Detto questo le grandi fintech, spesso con alle spalle i fondi, avanzano: gli operatori del settore dei pagamenti mirano infatti a crescere e ad ampliare la catena del valore per espandersi geograficamente o per migliorare le loro capacità. I vantaggi dell’acquisizione di scala includono: maggiore penetrazione del canale di distribuzione, minori costi di elaborazione per gli schemi di addebito locali e integrazioni.

Crédit Suisse vede un buon potenziale di crescita in Paesi dove il digitale non ha ancora la penetrazione di quelli più evoluti e quindi in Italia (da cui arriva il 50% dei ricavi), in Polonia, e più in generale nell’Europa centrale e in quella dell’est.

Il tutto, si diceva, è poi facilitato dal fatto che le valutazioni stanno scendendo, dopo i massimi raggiunti l’anno scorso. Ricordiamo che più in generale nel settore tech si sono toccati dei massimi a 27-30 volte l’ebitda, secondo i calcoli di Bain&Co (si veda altro articolo di BeBeez), ma che ormai quelle vette non sembrano più replicabili in futuro, come dimostrato in modo eclatante dall’ormai noto ultimo round di raccolta condotto dalla fintech svedese Klarna, colosso del buy-now-pay-later, che lo scorso luglio ha portato a casa oltre 800 milioni di dollari dagli investitori (si veda altro articolo di BeBeez), ma a una valutazione di “soli” 6,7 miliardi di dollari, che è ben l’85% in meno dei 45,6 miliardi che aveva spuntato per il round del giugno 2021 (si veda altro articolo di BeBeez). Anche PitchBook in un suo recente report ha calcolato che i multipli di valutazione delle società venture backed andate in ipo nel primo semestre dell’anno sono in netto calo (si veda altro articolo di BeBeez).

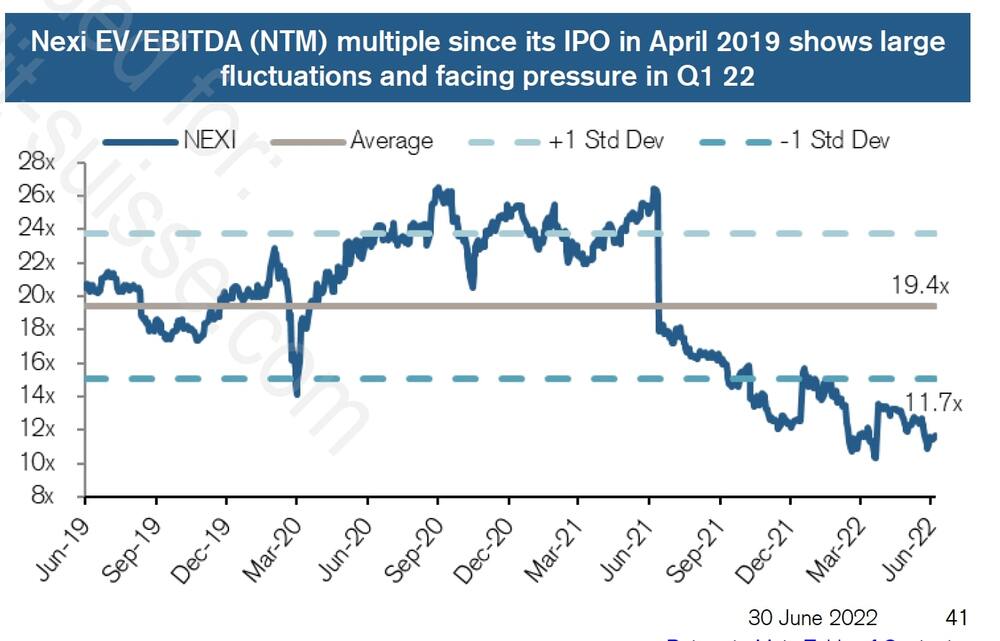

Tornando al report di Credit Suisse, gli analisti della banca svizzera calcolavano al 24 giugno un EV per Nexi pari a 11,3 volte l’ebitda (cioé 19,2 miliardi di euro, per un equity value di 10,8 miliardi) dalle 11,7 volte di inizio giugno, quando le 24 società paytech quotate nel mondo registravano un multiplo medio di 17 volte e una mediana di 11 volte, con picchi a 37,6 volte per l’olandese Ayden (cioé 39,3 miliardi di euro di EV e 43,6 miliardi di euro di equity value), che però da parte sua arrivava da vette oltre 115 volte, toccate nel 2020. Su multipli poco più alti di quelli di Nexi viaggia in Europa per esempio Worldonline (EV di 15,1 miliardi, pari a 12,8 volte l’ebitda), mentre Edenred è valutata 12,1 miliardi di euro, pari a 14,6 volte l’ebitda. Ma la palma della paytech più grande va alla statunitense PayPal, valutata 91,2 miliardi di dollari, pari a 12,5 volte l’ebitda.

Nexi, però, definita da Credit Suisse una share leader, con una quota di mercato in Italia del 70-80%, in 14 mesi, ha perso in Borsa il 55% circa del suo valore. Numeri alla mano, a luglio 2021 la compagnia attiva nei pagamenti digitali ha segnato il suo record storico: 19,40 euro ad azione. Un anno dopo, Nexi precipitava raggiungendo il valore più basso di sempre a Piazza Affari: 7,14 euro a giugno. Il tutto mentre il business continua ad andare a gonfie vele.

Nexi ha infatti chiuso il primo semestre con 1,52 miliardi di euro di ricavi (+8,7%) e un ebitda di ben 702,4 milioni (+19,1%), a fronte di un debito finanziario netto di 5,16 miliardi e una leva rispetto all’ebitda di 3,4 volte, in calo da fine dicembre 2021 (si veda qui il comunicato stampa). Gli investimenti sono saliti a 218 milioni. In Italia, i volumi delle transazioni acquiring hanno registrato una crescita a doppia cifra rispetto all’anno scorso, raggiungendo un incremento del +18% a giugno, con le carte degli stranieri tornate a crescere rispetto al livello pre-Covid mentre è stata confermata la guidance 2022, con una previsione di crescita dei ricavi tra il 7% e il 9%. E’ di questi giorni, poi, l’annuncio della collaborazione tra Nexi e Microsoft, con la compagnia italiana scelta dalla multinazionale Usa fondata da Bill Gates come uno dei principali provider di pagamenti digitali per l’e-commerce in Italia, Danimarca, Svezia e Norvegia. Nexi e Microsoft collaboreranno inoltre per incorporare le soluzioni di pagamento di Nexi nei servizi e nelle soluzioni Microsoft Cloud.

Ed ecco che i fondi di private equity hanno già bussato alla porta della paytech italiana. Silver Lake ci aveva già provato la scorsa primavera. La società di private equity americana aveva infatti avviato una trattativa per rilevare Nexi, stando a quanto rivelato dall’agenzia Reuters a metà agosto. Ma le parti sono rimaste distanti sul prezzo, frenando ogni prospettiva già intorno alla fine di marzo, quindi ben prima che il titolo aggiornasse il suo record negativo.

Ma il tema come detto resta d’attualità. E chissà che poi a fare la mossa vincente non saranno poi i fondi già nel capitale di Nexi, seguendo quella che sta diventando una prassi ben consolidata nel mondo dei grandi operatori di buyout, che quando si trovano ad avere in portafoglio asset che ritengono ancora molto interessanti ma ormai datati per un fondo che magari sta andando verso la fine della propria vita, decidono di lanciare un fondo cosiddetto di continuazione e passarvi l’asset in questione, con il supporto di investitori vecchi e nuovi investitori specialisti del mercato secondario.

A oggi primo investitore di Nexi è il private equity Usa Hellman&Friedman con il 19,9%, seguito da CDP Equity al 13,6%, da Mercury Uk HoldCo (Advent International, Bain Capital e Clessidra sgr) con il 9,42%, da Intesa Sanpaolo al 5,12%, da Poste Italiane al 3,55% e da GIC al 2,12%, dove la presenza dei fondi è eredità della fusione in Nexi di SIA e di Nets, con i fondi precedenti azionisti delle due società target che hanno reinvestito in Nexi (si veda altro articolo BeBeez) e con i fondi azionisti originari di Nexi che hanno ancora una quota del capitale del gruppo nonostante l’ipo.