Salvo eventi geopolitici destabilizzanti, il 2019 dovrebbe essere migliore del 2018, anno in cui abbiamo assistito a un calo del 22% degli investimenti immobiliari (si veda altro articolo di BeBeez). Tuttavia, l’attività di investimento resterà sotto i livelli del 2017. Lo prevede il Real Estate Market Outlook di CBRE (si veda qui lo studio completo).

Salvo eventi geopolitici destabilizzanti, il 2019 dovrebbe essere migliore del 2018, anno in cui abbiamo assistito a un calo del 22% degli investimenti immobiliari (si veda altro articolo di BeBeez). Tuttavia, l’attività di investimento resterà sotto i livelli del 2017. Lo prevede il Real Estate Market Outlook di CBRE (si veda qui lo studio completo).

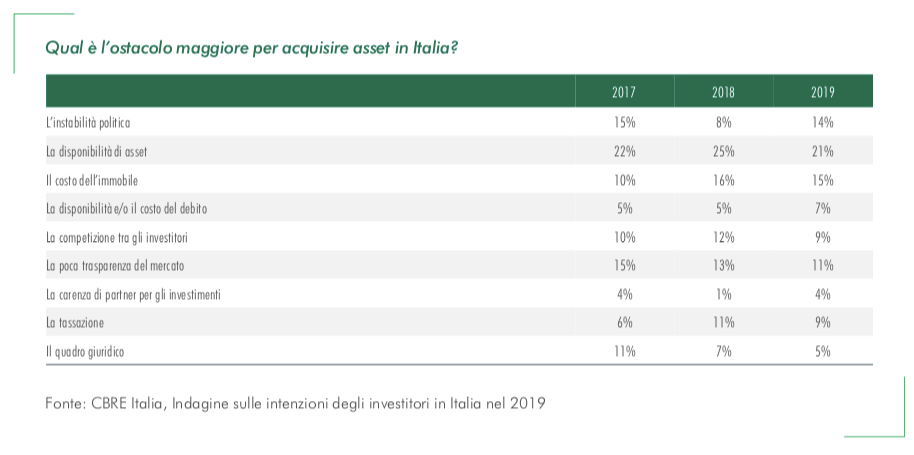

L’indagine sulle intenzioni degli investitori in Italia nel 2019 di CBRE rileva che le loro principali preoccupazioni sono la disponibilità di asset, il costo dell’immobile e l’instabilità politica (che sale dall’8 al 14% degli intervistati). Anche PwC e Urban Land Institute in un loro recente rapporto hanno puntato il dito contro la politica, che penalizza l’attrattività del real estate a Milano e a Roma (si veda altro articolo di BeBeez). L’indagine d CBRE rileva inoltre che il 32% degli intervistati reputa che lo student housing sia il segmento del mercato residenziale con più opportunità di sviluppo, seguito dal senior housing (25,2%). Inoltre, il 68,8% degli intervistati ritiene che il segmento student housing possa diventare un asset class importante nel panorama italiano.

I settori-chiave del 2019 dovrebbero essere logistica e hotel. Data l’elevata competitività in questi settori, i rendimenti si sono compressi e la situazione potrebbe proseguire nel 2019. Il 2019 si prospetta un anno molto promettente per gli hotel, con volumi record stimati prossimi ai 2 miliardi. Alla luce delle opportunità di investimento alberghiero già presenti nel mercato italiano, sono infatti attesi volumi in forte crescita, superiori al precedente biennio, ed investimenti da parte di investitori internazionali, comprese alcune grandi catene alberghiere.

Per quanto riguarda la logistica, mancano gli stock di qualità. In questo scenario, in cui gli utilizzatori non trovano immobili adeguati e gli investitori non riescono a soddisfare le proprie necessità, non stupisce che vi sia un rinnovato interesse per gli sviluppi speculativi in questo settore. Il focus è su location consolidate, dove la domanda è sempre alta, di dimensioni medio grandi (30-50mila mq). Al contempo, si stanno comprimendo i rendimenti e si sta consumando territorio.

Nel mercato uffici la lieve contrazione dei rendimenti potrebbe amplificarsi nel 2019. Si prevede inoltre il consolidamento dei trend legati ai serviced office e co-working, dopo l’ingresso sul mercato, durante il 2018, di nuovi e importanti operatori del settore. Sia a Milano che a Roma ci saranno nuovi progetti di riqualificazione. Nella prima, nel corso dei primi mesi dell’anno, saranno confermati i progetti per la riqualificazione degli ex scali ferroviari di Farini e San Cristoforo, che insieme coprono una superficie di più di 300.000 metri quadrati. Sempre a Milano, si stanno ampliando i confini del sottomercato attraverso un’espansione nelle aree Bonnet e Melchiorre Gioia.

Il retail non dovrebbe crescere, ma considerati i prezzi in discesa, gli investitori potranno trovare opportunità interessanti.Con l’aumento dell’e-commerce sono premiate le strutture più grandi e i centri commerciali sono dei “contenitori” molto interessanti dove inserire nuovi format, come le cliniche veterinarie, i negozi per anomali, le food-court, lo street food.

In generale, il mercato immobiliare italiano, in mano per oltre il 60% agli investitori stranieri, resta al di sotto delle sue potenzialità. Per CBRE, i due freni principali al suo sviluppo sono un’eccessiva burocrazia e l’eccessiva dipendenza dalle banche per i finanziamenti.