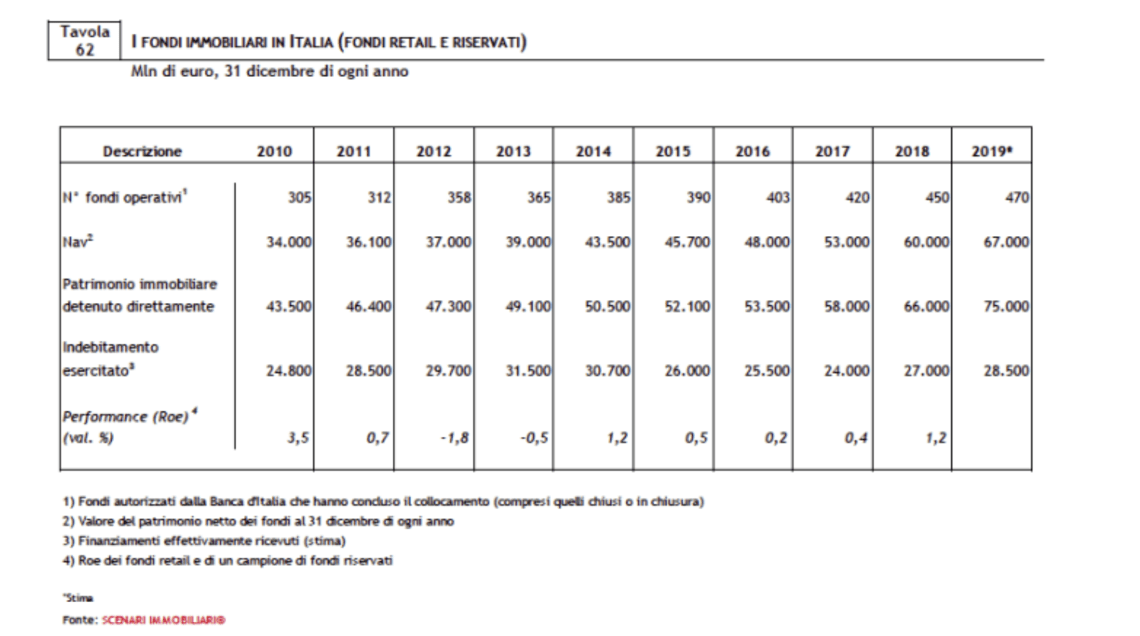

Nonostante le incertezze dell’economia e dei mercati internazionali, il settore immobiliare continua a crescere. Nel 2018 sono stati condotti investimenti per 2.930 miliardi di euro, in aumento del 3,5% rispetto al 2017 e del 200% in un decennio. Un’attività che si evidenzia anche In Italia, dove il patrimonio immobiliare in mano a 450 fondi a fine 2018 superava i 66 miliardi di euro, con un balzo del 13,8% da fine 2017. E a fine 2019 dovrebbe toccare i 75 miliardi, con una crescita del 12,1%.

Nonostante le incertezze dell’economia e dei mercati internazionali, il settore immobiliare continua a crescere. Nel 2018 sono stati condotti investimenti per 2.930 miliardi di euro, in aumento del 3,5% rispetto al 2017 e del 200% in un decennio. Un’attività che si evidenzia anche In Italia, dove il patrimonio immobiliare in mano a 450 fondi a fine 2018 superava i 66 miliardi di euro, con un balzo del 13,8% da fine 2017. E a fine 2019 dovrebbe toccare i 75 miliardi, con una crescita del 12,1%.

I dati emergono dal34mo rapporto “I fondi immobiliari in Italia e all’estero”, stilato dal centro studi indipendente Scenari Immobiliari in collaborazione con lo Studio Casadei (si veda qui un estratto e qui il comunicato stampa). Lo studio è stato presentato ieri a Milano da Mario Breglia, presidente di Scenari Immobiliari, Francesca Zirnstein (direttore generale di Scenari Immobiliari) e Gottardo Casadei (Partner Studio Casadei), e commentato da Andrea Airò (Investment Analysis Torre sgr), Gabriele Bonfiglioli (Managing Director Investment Management Coima sgr), Emanuele Caniggia (ad Dea Capital Real Estate sgr), Riccardo Corsi (responsabile pianificazione, finanza, controllo , tesoreria e Investor Relations Fabrica Immobiliare sgr), Giovanni di Corato (ad Amundi Real Estate Italia sgr), Massimo Di Gregorio (Business Development Manager Ream Sgr spa), Giampiero Schiavo (ad Castello sgr), Dario Valentino (ad InvestiRe sgr).

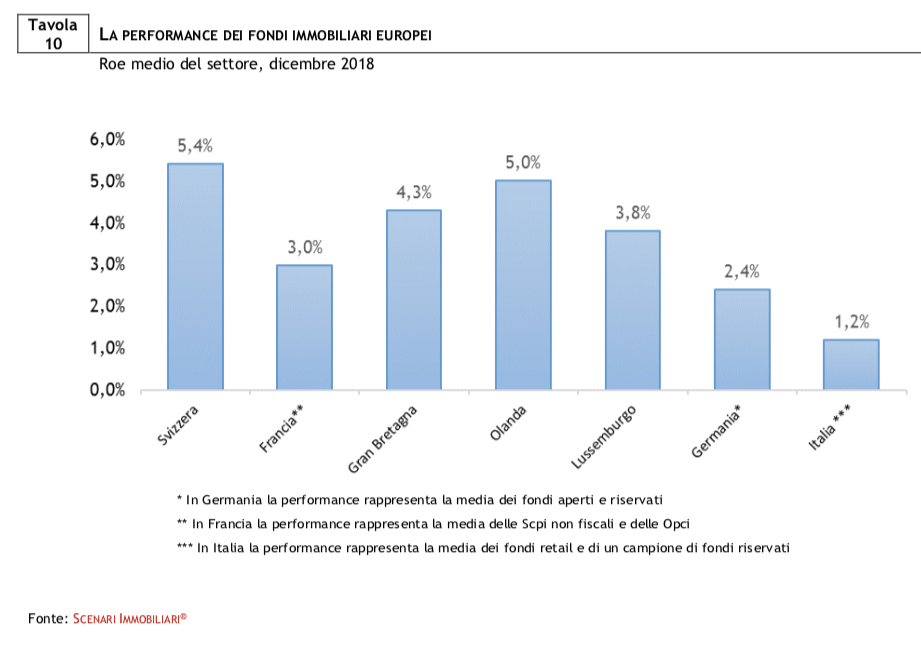

In Europa sono operativi oltre 1.870 veicoli a contenuto immobiliare , con un patrimonio complessivo pari a circa 1.100 miliardi di euro. Considerando gli otto Paesi europei considerati dal Rapporto (Francia, Germania, Gran Bretagna, Lussemburgo, Olanda, Spagna, Svizzera e Italia), lo scorso anno si è chiuso con un patrimonio totale (Nav) di 650 miliardi di euro, con un progresso di oltre dieci punti percentuali, dopo la variazione maggiore realizzata nel decennio nel 2017. l il patrimonio immobiliare è cresciuto del 235% negli ultimi 10 anni, complice l’incremento del 400% in Francia da quando sono stati introdotti i fondi immobiliari retail (Opci). Il Roe medio europeo è stato attorno al 3,6% nel 2018, e in Italia dell’1,2%. Un valore inferiore, ma migliore dei 2 anni precedenti, quando era attorno allo zero.

In Europa sono operativi oltre 1.870 veicoli a contenuto immobiliare , con un patrimonio complessivo pari a circa 1.100 miliardi di euro. Considerando gli otto Paesi europei considerati dal Rapporto (Francia, Germania, Gran Bretagna, Lussemburgo, Olanda, Spagna, Svizzera e Italia), lo scorso anno si è chiuso con un patrimonio totale (Nav) di 650 miliardi di euro, con un progresso di oltre dieci punti percentuali, dopo la variazione maggiore realizzata nel decennio nel 2017. l il patrimonio immobiliare è cresciuto del 235% negli ultimi 10 anni, complice l’incremento del 400% in Francia da quando sono stati introdotti i fondi immobiliari retail (Opci). Il Roe medio europeo è stato attorno al 3,6% nel 2018, e in Italia dell’1,2%. Un valore inferiore, ma migliore dei 2 anni precedenti, quando era attorno allo zero.

“Si punta a bassi rendimenti, ma in luoghi sicuri (flight to quality), in vista di una imminente crisi. Negli ultimi 10 anni, a livello europeo è sceso il settore commerciale (ormai escluso dagli investitori UK), sono stabili logistica e uffici e in lieve crescita il residenziale”, ha spiegato Mario Breglia, presidente di Scenari Immobiliari. A suo  avviso, “per quanto riguarda l’Italia, l’obiettivo di un patrimonio dei fondi a 80 miliardi, che ci porterebbe al terzo posto in Europa, è raggiungibile entro 3 anni”.

avviso, “per quanto riguarda l’Italia, l’obiettivo di un patrimonio dei fondi a 80 miliardi, che ci porterebbe al terzo posto in Europa, è raggiungibile entro 3 anni”.

In Italia, negli ultimi 10 anni il settore immobiliare è cresciuto in modo costante e stabile. In termini di asset allocation, è cresciuto il settore residenziale, che dall’1% è passato a 10%. Si tratta di residenze innovative: per studenti, per anziani e affitti brevi. Il settore commerciale è stabile, si è consolidato il segmento uffici (concentrato a Milano e Roma), la logistica si è dimezzata dal 6 a 3%, complice l’aumento degli investitori internazionali, non rilevati dallo studio. Tuttavia, è in calo lo sviluppo delle aree da zero, passato dal 12 all’1%, generando una emergenza di offerta di immobili.

Lo studio ha indagato anche il sentiment delle sgr del settore: molto positivo sul futuro dell’industria immobiliare italiana, ma negativo sulla situazione economica del paese del 2018. Per oltre il 60% degli operatori il 2018 è stato un anno negativo, ma sono ottimisti su un lieve miglioramento della condizione del paese per quest’anno e per i prossimi 2-3 anni. L’aspettativa sulla variazione dei prezzi è maggiore di quella sulla variazione dei canoni. L’80% delle sgr sono convinte che ci sarà un forte aumento di attività e poche pensano che il business resterà stabile. Si aspettano una leggera crescita del numero di veicoli e un aumento del patrimonio gestito. “L’Italia oggi è spaccata in tre: il Nord Ovest zona privilegiata per gli investimenti, soprattutto per residenziale e uffici; il Nord Est specializzato in industriale leggero, logistica, RSA e studentati; la totale assenza di interesse per Sud Italia e Isole, esclusa la funzione alberghiera”, ha commentato Francesca Zirnstein, direttore generale di Scenari Immobiliari.

Si investe a Milano e Roma perché sono chiari i loro trend, mentre questo non vale per il resto d’Italia. Ci sono città del Sud con infrastrutture, come ad esempio Salerno, ma non è chiara la loro destinazione d’uso. Devono esserci indicazioni in tal senso da chi ci governa”, ha ribattuto Emanuele Caniggia, ad di Dea Capital Real Estate sgr. Dario Valentino, a.d. di InvestiRe sgr, ammette: “Milano gioca una partita a sé stante, ma a parte Roma, non c’è mercato nel resto d’Italia. Bisogna porsi il problema di portare gli investimenti anche lì”. A suo avviso, il 2018 è stato un anno difficile dal punto di vista politico, per cui c’è molta liquidità non investita. “Questa massa di liquidità arriva poco in Italia e quando arriva, è opportunistica”. A suo avviso le sgr immobiliari stanno diventando sempre più simili a dei piccoli fondi di private equity, perché devono capire e adeguarsi al modello di business dei loro tenant, ad esempio del coworking, che è molto rischioso.

In seguito, le principali sgr hanno fatto il punto sui loro prossimi progetti. Gabriele Bonfiglioli, managing director investment management di Coima sgr, ha spiegato che la società ha effettuato investimenti in Italia per oltre 9 miliardi . Solo nell’ultimo anno ha investito oltre 1,2 miliardi, soprattutto a Milano (l’80% a Porta Nuova e il 20% in centro), perché sono convinti che lì si concentri la domanda maggiore da parte dei conduttori, anche in caso di crisi. Ritiene inoltre che gli scali siano aree strategiche, soprattutto lo Scalo Farini e di Porta Romana (si veda altro articolo di BeBeez). Nel secondo l’sgr investirà oltre 3 miliardi nei prossimi 5 anni. Bonfiglioli ha detto che Coima è in trattative per l’acquisto dell’immobile di proprietà di Blackstone (tramite il fondo Pacific 1, gestito da Kryalos sgr) in via Santa Margherita 12, nel quale hanno sede gli uffici milanesi di Bnl-Bnp, Goldman Sachs e Huawei (si veda qui MF) e di un immobile in piazza Cavour a Milano. Sta inoltre sviluppando dei progetti in centro e in Porta Nuova, di cui metà degli spazi è già preaffittata, per la fame di spazi di qualità e mancanza di prodotto a Milano. Questi fattori hanno un impatto positivo su canoni di locazione, attorno ai 600 euro al mq.

Massimo Di Gregorio, business development manager di Ream, partecipata da fondazioni bancarie piemontesi, ha illustrato il suo focus su sanità e studentati, che presentano basso rischio, un’ottica di lungo periodo e una cedola stabile. Ream sta creando nuovi fondi per investire nelle RSA e nel settore sanitario (ospedali privati, centri diagnostici). Per gli studentati, guardano con interesse a Torino, con un’occhio di riguardo per la rigenerazione urbana, in luoghi nei pressi di università e stazioni ferroviarie.

Giampiero Schiavo, ad di Castello sgr, ha annunciato che la società intende investire 8 miliardi in Italia nei prossimi 12 mesi. Schivo ha detto che “Castello è il maggiore investitore nel settore turistico in Italia, una delle risorse più importanti per nostro paese e dove ci sono ampi spazi di miglioramento delle strutture ricettive: da noi le catene alberghiere sono appena il 5% delle strutture, il patrimonio immobiliare è obsoleto e nelle strutture sono poco presenti i manager”.

Amundi Real Estate ha investito 30 miliardi di euro in Europa, di cui 1-1,5 miliardi in Italia, ha spiegato Giovanni di Corato, ad di Amundi Real Estate Italia. Dal 2014 gestisce Nexus 1, fondo d’investimento alternativo immobiliare riservato semiaperto per investitori istituzionali, con una strategia core. Il fondo è partito con una dotazione di 50 milioni e attualmente vanta asset in gestione per 600 milioni, con un commitment a investire di 150 milioni. Il suo portafoglio include 13 immobili, che offrono diversificazione di flussi di cassa ricorrenti visti i numerosi immobili multitenant. E’ concentrato su Milano e Roma, dove ha investito prevalentemente in uffici.

Patrimonio immobiliare dei fondi italiani a quota 66 mld di euro nel 2018 e si punta a 75 mld nel 2019. Lo dice Scenari Immobiliari. Ecco i piani delle sgr

Related Posts

Powered by