Ieri presso il Salone dei Pagamenti a Milano, allo stand di nexi, è stato effettuato il primo bonifico istantaneo in Italia (si veda qui il comunicato stampa). Il bonifico è avvenuto in meno di un secondo tra Nexi e Creval attraverso la piattaforma di Instant Payments di Nexi, il nuovo nome del gruppo Icbpi-CartaSì, controllato dai fondi Advent International, Bain Capital e Clessidra (si veda altro articolo di BeBeez). “Siamo i primi in Italia a rendere concreta questa innovazione”, ha detto Renato Martini, direttore della Business Unit Payments e ATM di Nexi.

Ieri presso il Salone dei Pagamenti a Milano, allo stand di nexi, è stato effettuato il primo bonifico istantaneo in Italia (si veda qui il comunicato stampa). Il bonifico è avvenuto in meno di un secondo tra Nexi e Creval attraverso la piattaforma di Instant Payments di Nexi, il nuovo nome del gruppo Icbpi-CartaSì, controllato dai fondi Advent International, Bain Capital e Clessidra (si veda altro articolo di BeBeez). “Siamo i primi in Italia a rendere concreta questa innovazione”, ha detto Renato Martini, direttore della Business Unit Payments e ATM di Nexi.

La tecnologia utilizzata da Nexi deriva da un sistema già utilizzato da alcune banche leader sul mercato scandinavo, ed è quindi già testata con tempi di risposta inferiori ai 250 millisecondi, su volumi di oltre 100 milioni di transazioni all’anno e con livello di servizio prossimi al 100%.

Creval è la prima banca italiana a essere operativa sul fronte dell’instant payment.A seguire è prevista la partenza di un pilota anche con Banca Monte dei Paschi di Siena che ha avviato gli sviluppi del servizio, con rilascio ipotizzato entro il 2 trimestre del prossimo anno.

Da martedì 21 novembre in Europa è infatti possibile inviare un bonifico istantaneo che rende possibile trasferire denaro da un conto all’altro in un massimo di 10 secondi con accredito immediato per il beneficiario e conferma immediata al pagatore (instant payment). Il servizio è attivo in tutti i 34 Paesi aderenti alla SEPA ((Single Euro Payments Area), cioè nei 28 Paesi dell’Ue più Islanda, Norvegia, Liechtenstein, Svizzera, Principato di Monaco, San Marino e Dipendenze della Corona Britannica (cioè isola di Man e le isole del canale della Manica).

Il big bang è avvenuto contemporaneamente in tutti questi paesi in maniera armonizzata, proprio perché fanno parte dell’area unica dei pagamenti in euro, dove ormai da tempo è possibile effettuare pagamenti in euro con strumenti alternativi al contante a favore di qualsiasi beneficiario situato in qualunque paese SEPA ad esempio tramite bonifico, addebito diretto o carta di debito, sostenendo gli stessi costi che si applicherebbero a un trasferimento di denaro entro i confini del nostro paese.

Proprio per la loro velocità, i pagamenti istantanei non saranno revocabili e il limite massimo bonificabile è stato fissato a 15 mila euro. Questo servizio sarà attivo tramite internet banking, smartphone e ecommerce tutti i giorni della settimana, dal lunedì alla domenica, 24 ore su 24. E’ quindi un ulteriore passo avanti rispetto al tradizionale bonifico che si può disporre attualmente con i servizi di internet banking. Questi, sinora, permettevano soltanto di impostare l’ordine di un bonifico, ma non di effettuare il pagamento, se l’ordine veniva inserito al di fuori dell’orario di attività degli sportelli bancari. Dal 21 novembre, invece, i servizi di internet banking prevederanno la possibilità di optare per un bonifico istantaneo.

L’operazione, però, avrà un suo costo, ragionevolmente più alto di quello applicato per il bonifico tradizionale e ci si aspetta che verranno fatte pagare commissioni anche ai beneficiari. Anche perché la transazione, per andare a buon fine oppure per essere rifiutata in pochi secondi, presuppone l’azione concertata dei fornitori di servizi di pagamento per lo sviluppo della tecnologia idonea, l’adeguamento delle procedure di sicurezza e la disponibilità dei rispettivi sistemi 24 ore su 24. Operazioni preparatorie, queste, che hanno richiesto tutta una serie di investimenti in tecnologia. Non solo. Le commissioni che saranno chieste a beneficiari e fornitori serviranno anche a coprire il costo per pagamento che le banche dovranno pagare al sistema di settlement istantaneo che utilizzeranno.

EBA Clearing ha sviluppato il suo sistema di settlement istantaneo, battezzato RT1, che peraltro è stato realizzato dall’italiana Sia e che è già operativo (si veda qui il comunicato stampa). A RT1 hanno aderito 39 banche europee, tra le quali le italiane Banca Sella, Intesa Sanpaolo e Unicredit che hanno già reso operativo in entrata in servizio di instant payment, mentre per il servizio dispositivo bisognerà aspettare ancora qualche settimana, con tempi diversi da banca a banca (si veda qui il comunicato stampa).

Secondo un’indagine del Sole 24 Ore, Intesa Sanpaolo applicherà un costo fisso pari a 1,6 euro (0,60 euro oltre al costo ordinario Sepa online ossia un euro) fin quando sarà in vigore il limite operativo di invio di 15 mila euro, successivamente il costo scenderà allo 0,004% con un limite massimo di 20 euro per transazioni fino a 500mila euro. UniCredit applicherà costi pari a 2,5 euro (un bonifico dal Conto Genius costa 2,2 euro), mentre Banca Sella al momento ha previsto zero costi per gli instant payments dal conto online Websella, per poi applicare una commissione di 2,30 euro a partire da marzo.

EBA Clearing, peraltro, si è organizzata per tempo anche sul fronte ecommerce e, tramite la sua controllata Preta sas, ha sviluppato MyBank, una soluzione di pagamento europea grazie alla quale è possibile acquistare prodotti e servizi online (oltre che pagare le utenze) direttamente dal proprio home banking. La particolarità di questa soluzione, integrata con oltre 240 banche, è che scegliendo MyBank tra i metodi di pagamento online, si viene ricondotti direttamente alla pagina di accesso della propria banca in cui inserire user ID e password del proprio conto online. L’utente troverà così in automatico il bonifico precompilato e pronto per essere autorizzato. Così, appena anche il bonifico istantaneo sarà operativo, potrà essere una delle opzioni da scegliere per i pagamenti ecommerce, particolarmente utile per esempio nel caso di pagamenti tra privati che non si conoscono.

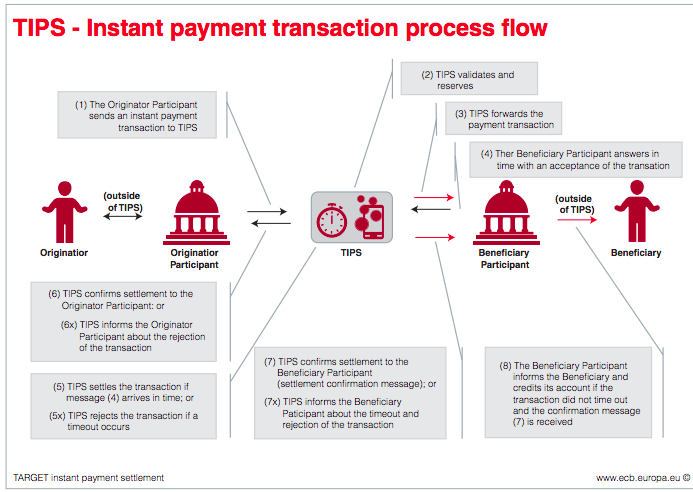

Sarà invece operativo soltanto nel novembre 2018 Target instant payment settlement (TIPS), il sistema di settlement istantaneo predisposto dalla Bce e parte del sistema Target2. La Bce ha comunque già reso noto che il costo chiesto alle banche sarà di un massimo di 20 centesimi per pagamento per i primi due anni di servizio. Ovviamente SWIFT, da parte sua, si è attrezzata per assegnare i codici di tracciamento internazionale a tutti i bonifici istantanei che verranno regolati sia tramite TIPS sia tramite RT1.