Detto, fatto. Solo pochi giorni fa la boutique americana di gestione del risparmio specializzata in credito corporate Muzinich & Co. in occasione del closing del suo ultimo fondo paneuropeo di private debt a 706,5 milioni di euro, aveva anticipato che avrebbe lanciato dei prodotti classificati come Eltif (European Long Term Investment Fund, si veda altro articolo di BeBeez), inserendosi nel trend che sta vedendo molti asset manager in Europa all’opera per canalizzare i risparmi a lungo termine della clientela del private banking sull’economia reale e in particolare sul private capital, alla ricerca di rendimenti interessanti e decorrelati dalla volatilità dei mercati quotati (i lettori di BeBeez News Premium 12 mesi possono leggere qui l’approfondimento su chi porta i private asset ai risparmiatori italiani retail, scopri qui come abbonarti a soli 20 euro al mese).

Il primo Eltif di Muzinich, battezzato Firstlight Middle Market Eltif, è una co-produzione italiana. Lo hanno raccontato a MF Milano Finanza e BeBeez Filomena Cocco, managing director business development Europa di Muzinich, e Manuela D’Onofrio, responsabile direzione investments & products di Cordusio sim. L’asset manager Usa, infatti, ha strutturato il prodotto, grazie alla collaborazione con l’unità di wealth management di Unicredit, che gestisce i patrimoni di clienti super-affluent con almeno 5 milioni di euro di patrimonio in deposito presso la stessa sim per un totale di circa 25 miliardi di euro di asset in gestione.

Più nel dettaglio, ha detto D’Onofrio, “l’idea è nata dalla necessità di offrire alla nostra clientela un prodotto che potesse offrire un rendimento netto del 4-5% all’anno, senza incorrere in rischi di credito e di volatilità elevati. Trovare simili rendimenti sul mercato quotato oggi non è possibile, senza prendersi questi rischi. Nella zona euro siamo ormai arrivati a una situazione molto simile a quella che il Giappone già vive da 20 anni, con tassi di mercato vicini allo zero per gli asset con rischio di credito basso. E il punto è che questa situazione non sembra destinata a cambiare a breve. Da qui la ricerca di una valida alternativa per i nostri clienti, disponibili a investire nel lungo periodo, che abbiamo trovato nei private asset e nel mix di strumenti di debito e di prestiti corporate sindacati proposto da Muzinch. Ci ha convinti il fatto che l’asset manager fosse in grado di gestire tutte le asset class che ritenevamo necessarie al raggiungimento del nostro obiettivo”.

La gestione del fondo è affidata infatti ai senior portfolio manager membri di tre differenti team della piattaforma di credito integrata di Muzinich e responsabili quindi degli investimenti in private debt, in bond high yield e in syndacated loan, quest’ultimo precedentemente in Wells Fargo. Così, hanno spiegato Cocco e D’Onofrio, “Cordusio sim ha svolto in sostanza il ruolo dell’anchor investor, assicurando a Muzinch una massa critica minima dalla quale partire per poter strutturare in maniera efficiente il fondo”. Il fondo sarà distribuito dalle strutture di Unicredit anche in Germania e potranno essere stabiliti accordi con altri distributori in altri paesi europei.

Tornando al rendimento obiettivo del fondo, ovviamente, i clienti a qualche cosa dovranno rinunciare in cambio di una cedola interessante. D’Onofrio, aggiunge infatti che “se i clienti vogliono un rischio di credito relativamente contenuto e poca volatilità, almeno devono rinunciare alla liquidità e mettersi nella stessa ottica di investimento che hanno quando decidono di investire nel mattone. Certo, poi una casa in caso di necessità si può vendere, mentre vendere un prodotto strutturato come illiquido è più complicato. Per definizione non si potrebbe, ma insieme a Muzinich abbiamo preferito non escludere del tutto questa possibilità, nel caso in cui si verifichino delle gravi necessità”.

Sempre per rendere più facile il primo approccio di una clientela retail, seppure dotata di grandi patrimoni, al nuovo prodotto, Muzinich ha preferito proporre la costruzione di un portafoglio multi-asset europeo selezionando asset class storicamente istituzionali a rischio contenuto e combinandole in un mix prudente e retail-friendly. Nel dettaglio, ha spiegato Cocco, “Firstlight non si limita a trasporre in formato Eltif un’offerta di prodotto istituzionale completamente illiquida ma seleziona tre diverse strategie di credito, con differenti profili di liquidità, calibrandole in un portafoglio dinamico. Il prodotto ha una durata di 6 anni, di cui i primi 15 mesi dedicati al cosiddetto ramp up, cioé costruzione, del portafoglio illiquido. In questi primi mesi partiremo da subito con l’acquisto sul mercato di syndacated loan in modo da poter impiegare subito il capitale e iniziare a fornire dei flussi di rendimento agli investitori. Coerentemente con l’investimento progressivo del capitale nelle diverse asset class, e la progressiva realizzazione degli investimenti in private debt, prevediamo cedole variabili e di importo tendenzialmente crescente durante la vita del fondo, con un target in area 3-6%”.

Sempre per rendere più facile il primo approccio di una clientela retail, seppure dotata di grandi patrimoni, al nuovo prodotto, Muzinich ha preferito proporre la costruzione di un portafoglio multi-asset europeo selezionando asset class storicamente istituzionali a rischio contenuto e combinandole in un mix prudente e retail-friendly. Nel dettaglio, ha spiegato Cocco, “Firstlight non si limita a trasporre in formato Eltif un’offerta di prodotto istituzionale completamente illiquida ma seleziona tre diverse strategie di credito, con differenti profili di liquidità, calibrandole in un portafoglio dinamico. Il prodotto ha una durata di 6 anni, di cui i primi 15 mesi dedicati al cosiddetto ramp up, cioé costruzione, del portafoglio illiquido. In questi primi mesi partiremo da subito con l’acquisto sul mercato di syndacated loan in modo da poter impiegare subito il capitale e iniziare a fornire dei flussi di rendimento agli investitori. Coerentemente con l’investimento progressivo del capitale nelle diverse asset class, e la progressiva realizzazione degli investimenti in private debt, prevediamo cedole variabili e di importo tendenzialmente crescente durante la vita del fondo, con un target in area 3-6%”.

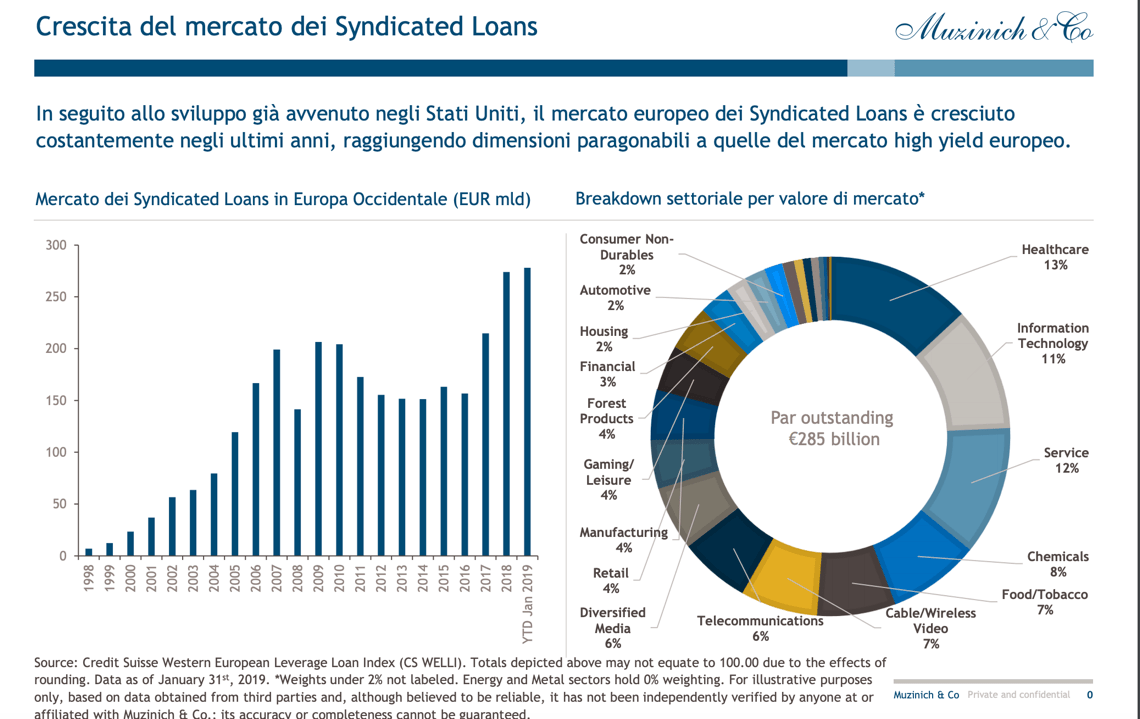

In ogni caso, ha aggiunto Cocco, “la quota del portafoglio destinata ai prestiti sindacati sarà preponderante e non ci sarà una preallocazione di tipo geografico, si lavorerà in base alle opportunità. Certo, l’Italia è molto poco rappresentata sul mercato dei prestiti sindacati, mentre sul fronte del private debt ha qualcosa da dire. A quest’ultimo proposito, è ragionevole immaginare che l’Eltif possa coinvestire in alcune operazioni proposte dal nostro nuovo fondo paneuropeo di private debt appena chiuso, che come noto investirà nel debito di pmi europee con ebitda tra 5 e 20 milioni di euro e in particolare allocherà il capitale sotto forma di prestiti senior, unitranche, mezzanine, junior e con l’opzione per alcuni investimenti in equity. Quel fondo, destinato ai soli investitori istituzionali, ha un target di rendimento tra 8-10%.”

Firstlight sarà sottoscrivibile con una prima finestra entro la fine del secondo trimestre. La seconda finestra avrà una durata di altri tre mesi. La soglia minima di investimento scelta da Cordusio è di 100 mila euro, tenuto conto però che la quota sottoscritta non dovrà eccedere il 10% del valore del patrimonio del sottoscrittore in gestione. Il fondo prevede diverse classi di azioni e Cordusio applicherà commissioni di gestione dell’1,50%, in linea con il mercato di riferimento e senza alcuna commissione di entrata.

Muzinich ha lanciato in Italia nel 2014 il primo fondo di private debt Muzinich Italian Private Debt Fund (si veda altro articolo di BeBeez) con una dotazione di 286 milioni di euro, che oggi è completamente investito e ha raggiunto un rendimento superiore al target del 7%. L’anno scorso l’asset manager Usa ha comprato Springrowth sgr (si veda altro articolo di BeBeez), che ha lanciato un fondo di direct lending che oggi ha una dotazione di 210 milioni di euro.