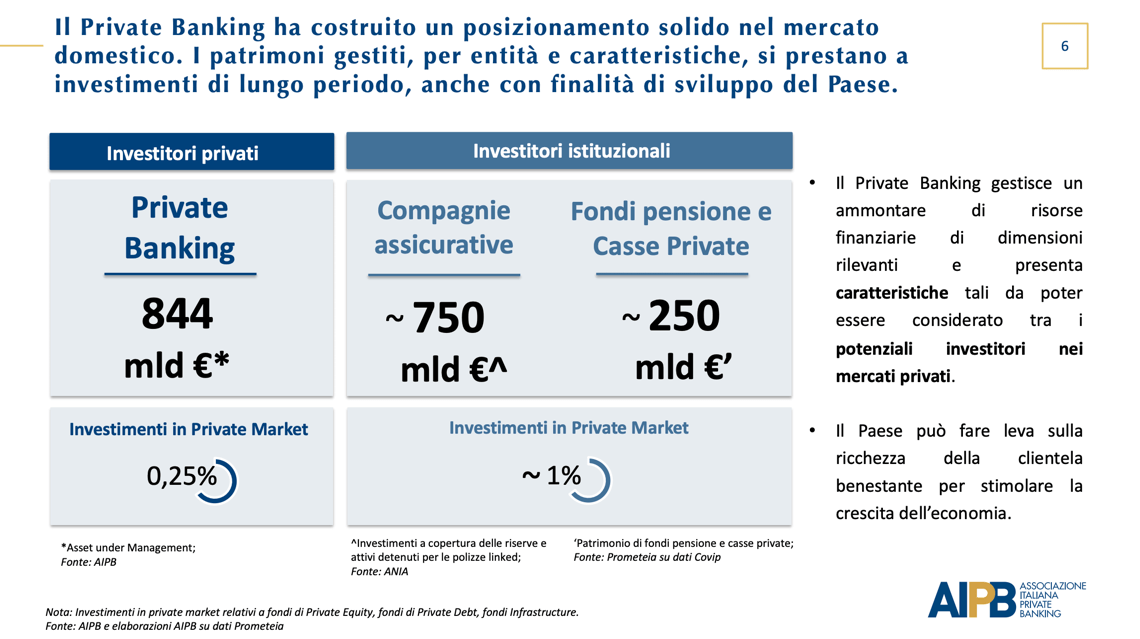

Il private banking in Italia ha in gestione 844 miliardi di euro, contro i 750 miliardi delle compagnie di assicurazione e i 250 miliardi di fondi pensione e casse private, ma del monte di capitali del private banking soltanto 3,9 miliardi sono investiti nei private market, cioé lo 0,25% del totale, contro circa l’1% dei capitali in gestione ad assicurazioni e fondi pensione. Lo ha detto Antonella Massari, segretario generale dell’Associazione Italiana del Private Banking (AIPB), venerdì scorso in occasione del XV Forum del Private Banking presso Borsa Italiana (si veda qui la presentazione completa di Antonella Massari).

Il private banking in Italia ha in gestione 844 miliardi di euro, contro i 750 miliardi delle compagnie di assicurazione e i 250 miliardi di fondi pensione e casse private, ma del monte di capitali del private banking soltanto 3,9 miliardi sono investiti nei private market, cioé lo 0,25% del totale, contro circa l’1% dei capitali in gestione ad assicurazioni e fondi pensione. Lo ha detto Antonella Massari, segretario generale dell’Associazione Italiana del Private Banking (AIPB), venerdì scorso in occasione del XV Forum del Private Banking presso Borsa Italiana (si veda qui la presentazione completa di Antonella Massari).

All’evento sono intervenuti: Paolo Langé (presidente Aipb), Saverio Perissinotto (vicepresidente Aipb), Antonella Massari (segretario generale Aipb), Carlo Murolo (Senior Partner di Monitor Deloitte), Andrea Sironi (presidente Borsa Italiana), Gloria Bartoli (docente Università Luiss), Franco Bruni (vicepresidente Ispi e docente all’Università Bocconi), Carmine Di Noia (commissario Consob), Roberto Tasca (Assessore a Bilancio e Demanio del Comune di Milano), Stefano Venturi (vicepresidente di Assolombarda).

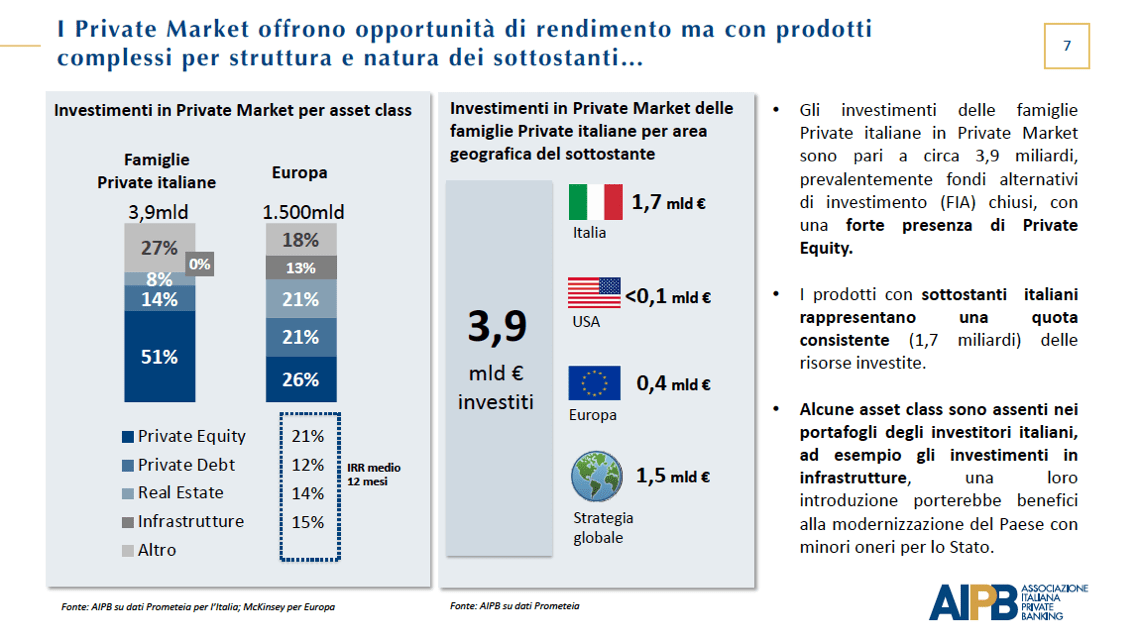

L’indagine di AIPB rileva che ls maggior parte degli investimenti in private market è concentrata in fondi alternativi di investimento chiusi, con una forte presenza di private equity e che i prodotti con sottostanti italiani rappresentano una quota  consistente (1,7 miliardi) delle risorse investite. Alcune asset class sono del tutto assenti nei portafogli degli investitori italiani, ad esempio gli investimenti in infrastrutture. D’altra parte, i prodotti sono complessi sia per struttura sia per natura dei sottostanti, ha sottolineato ancora Massari. Non a caso la metà dei clienti private valuta la propria cultura finanziaria insufficiente, e sembra non aver compreso chiaramente il valore del premio per l’illiquidità. Tuttavia, la disponibilità a conservare gli attivi per investire con orizzonti temporali di lungo periodo risulta in crescita (da 36% a 52%), anche con finalità di trasmissione del patrimonio alle future generazioni. La clientela private considera il private banker come la figura chiave per la consulenza su nuove forme di investimento. Quanto alle finalità dei propri investimenti, i clienti private dichiarano interesse verso temi riguardanti lo sviluppo del Paese, perché la quasi totalità degli intervistati riconosce che le proprie risorse e il benessere della propria famiglia beneficiano della crescita del Paese e, che per accrescere la competitività del Paese, sia prioritario incentivare lo sviluppo delle imprese e favorire gli investimenti privati. Tuttavia, se i clienti private sono restii a investire in economia reale, la preoccupazione principale per l’investimento in Italia è riconducibile all’incertezza sul futuro del Paese e non ai fondamentali delle imprese italiane.

consistente (1,7 miliardi) delle risorse investite. Alcune asset class sono del tutto assenti nei portafogli degli investitori italiani, ad esempio gli investimenti in infrastrutture. D’altra parte, i prodotti sono complessi sia per struttura sia per natura dei sottostanti, ha sottolineato ancora Massari. Non a caso la metà dei clienti private valuta la propria cultura finanziaria insufficiente, e sembra non aver compreso chiaramente il valore del premio per l’illiquidità. Tuttavia, la disponibilità a conservare gli attivi per investire con orizzonti temporali di lungo periodo risulta in crescita (da 36% a 52%), anche con finalità di trasmissione del patrimonio alle future generazioni. La clientela private considera il private banker come la figura chiave per la consulenza su nuove forme di investimento. Quanto alle finalità dei propri investimenti, i clienti private dichiarano interesse verso temi riguardanti lo sviluppo del Paese, perché la quasi totalità degli intervistati riconosce che le proprie risorse e il benessere della propria famiglia beneficiano della crescita del Paese e, che per accrescere la competitività del Paese, sia prioritario incentivare lo sviluppo delle imprese e favorire gli investimenti privati. Tuttavia, se i clienti private sono restii a investire in economia reale, la preoccupazione principale per l’investimento in Italia è riconducibile all’incertezza sul futuro del Paese e non ai fondamentali delle imprese italiane.

Proprio l’instabilità del sistema Paese è il problema più grande che viene rilevato in relazione all’Italia dallo studio dell’Osservatorio AIPB-Monitor Deloitte 2019 sull’attrattività dei centri finanziari di 15 paesi per l’industria di private banking presentato sempre venerdì scorso in occasione del Forum AIPB (si vedano qui il comunicato stampa e qui il rapporto completo).

Proprio l’instabilità del sistema Paese è il problema più grande che viene rilevato in relazione all’Italia dallo studio dell’Osservatorio AIPB-Monitor Deloitte 2019 sull’attrattività dei centri finanziari di 15 paesi per l’industria di private banking presentato sempre venerdì scorso in occasione del Forum AIPB (si vedano qui il comunicato stampa e qui il rapporto completo).

Lo studio valuta l’attrattività dei centri finanziari di 15 paesi che hanno contemporaneamente un’industria di private banking sviluppata e volumi consistenti di asset finanziari di proprietà di clienti stranieri, ossia: Bahrain, Emirati Arabi Uniti, Francia, Germania, Giappone, Grecia, Italia, Lussemburgo, Principato di Monaco, Regno Unito, Singapore, Spagna, Stati Uniti, Sud Corea, Svizzera.

Per valutare l’attrattività dei centri finanziari internazionali sono stati utilizzati 5 indicatori riguardanti: stabilità del paese (dove l’Italia è undicesima); capacità di creare un ambiente favorevole agli investimenti di famiglie private italiane e internazionali (dove siamo al centro della classifica); politica fiscale e regolamentazione (in cui l’Italia è a metà classifica); livello di digitalizzazione dei centri finanziari (in cui il nostro paese è molto arretrato); misura del consolidamento della tradizione del private banking (dove il Belpaese è al quinto posto). Guidano la classifica dei paesi più competitivi per il private banking la Svizzera, Singapore e gli Stati Uniti.

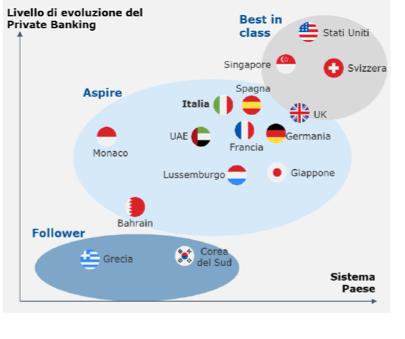

In base al posizionamento sull’indicatore di competitività del private banking, l’Osservatorio Deloitte e AIPB ha poi suddiviso i 15 paesi in 3 gruppi, dai migliori ai peggiori: best in class; aspire e follower. “Gli hub finanziari best in class, quali Svizzera, Singapore, Usa e Gran Bretagna, si distinguono rispetto all’Italia per la capacità di fare sistema, elemento fondamentale di attrazione per la clientela private”, ha spiegato Carlo Murolo, senior partner Monitor Deloitte. L’Italia appartiene al gruppo degli aspire, ma il suo posizionamento potrebbe essere rafforzato da una maggiore stabilità del sistema economico. Infatti, in un contesto in cui i mercati leader sono caratterizzati da un contributo competitivo del sistema Paese, il sostegno attivo alla crescita economica e politica è il fattore abilitante per il successo del private banking italiano.

In base al posizionamento sull’indicatore di competitività del private banking, l’Osservatorio Deloitte e AIPB ha poi suddiviso i 15 paesi in 3 gruppi, dai migliori ai peggiori: best in class; aspire e follower. “Gli hub finanziari best in class, quali Svizzera, Singapore, Usa e Gran Bretagna, si distinguono rispetto all’Italia per la capacità di fare sistema, elemento fondamentale di attrazione per la clientela private”, ha spiegato Carlo Murolo, senior partner Monitor Deloitte. L’Italia appartiene al gruppo degli aspire, ma il suo posizionamento potrebbe essere rafforzato da una maggiore stabilità del sistema economico. Infatti, in un contesto in cui i mercati leader sono caratterizzati da un contributo competitivo del sistema Paese, il sostegno attivo alla crescita economica e politica è il fattore abilitante per il successo del private banking italiano.

“L’indice di competitività Monitor Deloitte evidenzia che il private banking italiano per unirsi ai best in class” nel posizionamento internazionale del settore, deve sentirsi fortemente impegnato a sostenere e influenzare la crescita del Paese e lo sviluppo delle politiche di miglioramento del sistema”, ha commentato Paolo Langé, presidente di Aipb. “Il private banking può incidere in via diretta e indiretta su alcuni fattori che guidano la crescita del sistema economico, agendo su performance finanziaria, investimenti produttivi e alimentando un dialogo continuo con gli altri rilevanti stakeholder. Inoltre, può rappresentare un importante volano di sviluppo grazie a un patrimonio gestito di entità rilevante e con caratteristiche confrontabili con quello di altri investitori di lungo periodo”, ha aggiunto