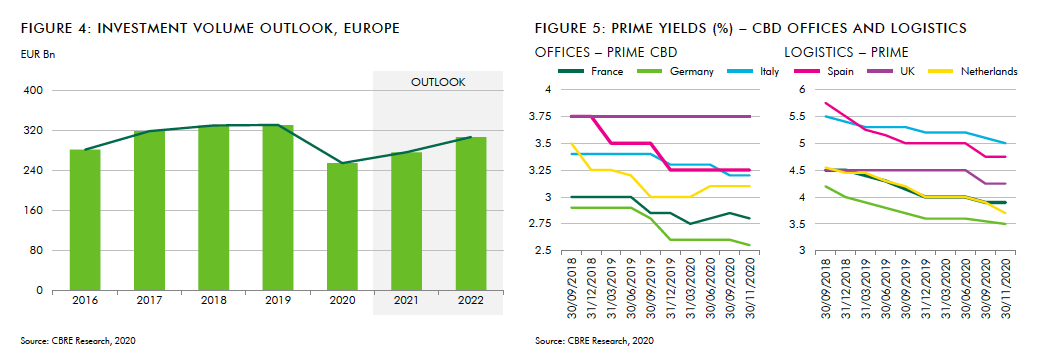

L’Emea Real Estate Outlook 2021 diffuso il 3 dicembre scorso da CBRE si aspetta un calo del 25% a fine anno degli investimenti in commercial real estate, ma tra il 2021 e il 2022 è previsto un importante recupero (si vedano qui il comunicato stampa e qui lo studio completo). I volumi avranno infatti una crescita tra il 5 e il 10% nel 2021 per tornare ai livelli precedenti alla pandemia entro la seconda metà del 2022, a condizione che le tempistiche attualmente previste per la distribuzione del vaccino siano confermate. L’interesse per il commercial real estate si conferma quindi forte e resterà tale anche per l’anno venturo, soprattutto per le asset class logistica, multifamily e prime office nei mercati principali. È possibile inoltre che nel breve termine si concretizzino anche attività di vendita in asset distressed per le asset class hotel e secondary retail. Un trend individuato anche da Scenari Immobiliari in occasione della presentazione dell’aggiornamento del rapporto 2020 “I fondi immobiliari in Italia e all’estero“, realizzato in collaborazione con lo Studio Casadei e presentato il 3 dicembre scorso (si veda altro articolo di BeBeez).

L’Emea Real Estate Outlook 2021 diffuso il 3 dicembre scorso da CBRE si aspetta un calo del 25% a fine anno degli investimenti in commercial real estate, ma tra il 2021 e il 2022 è previsto un importante recupero (si vedano qui il comunicato stampa e qui lo studio completo). I volumi avranno infatti una crescita tra il 5 e il 10% nel 2021 per tornare ai livelli precedenti alla pandemia entro la seconda metà del 2022, a condizione che le tempistiche attualmente previste per la distribuzione del vaccino siano confermate. L’interesse per il commercial real estate si conferma quindi forte e resterà tale anche per l’anno venturo, soprattutto per le asset class logistica, multifamily e prime office nei mercati principali. È possibile inoltre che nel breve termine si concretizzino anche attività di vendita in asset distressed per le asset class hotel e secondary retail. Un trend individuato anche da Scenari Immobiliari in occasione della presentazione dell’aggiornamento del rapporto 2020 “I fondi immobiliari in Italia e all’estero“, realizzato in collaborazione con lo Studio Casadei e presentato il 3 dicembre scorso (si veda altro articolo di BeBeez).

Le misure di lockdown hanno avuto ripercussioni sulla domanda di locazione di spazi a uso uffici: nei primi nove mesi del 2020 è stato riscontrato un calo del 40% rispetto allo stesso periodo dell’anno precedente. CBRE si attende però una ripresa nel 2021 e un focus su spazi di alta qualità e in grado di offrire numerosi servizi, soprattutto in location centrali. I vacancy rate continueranno a crescere in tutta Europa, aumentando la pressione al ribasso sugli affitti osservata già nel primo trimestre del 2020. Gli occupier, inoltre, attueranno probabilmente in misura maggiore strategie di agile working: alcuni stanno già valutando una riduzione dei propri spazi, supportando maggiormente il remote working e valutando la libera scelta dei dipendenti in merito, cosa che potrebbe favorire l’utilizzo di flex space. Gli impatti di queste strategie, non certi né immediati, potrebbero potenzialmente non favorire la domanda di leasing, che sarà però compensata da una ripresa della crescita economica, da una ridotta densità degli spazi e da una crescente preferenza per asset di maggiore qualità, con focus sul benessere e sulla tecnologia.

Si prevede poi un’ulteriore crescita delle vendite online, già accelerata dalla pandemia: questo trend guiderà la domanda di spazi logistici anche il prossimo anno. Il take-up sarà ulteriormente spinto dalla riconfigurazione ed espansione delle supply chain. Si prevede che il prime rent per la logistica crescerà dell’1,9% ogni anno nel periodo 2020-2024, con un aumento degli affitti nelle località urbane dettato dalla carenza di prodotto e dall’aumento della domanda da parte degli occupier di e-commerce.

Anche i settori multifamily e data center hanno mostrato resilienza durante la pandemia. Il multifamily ha fatto registrare solidi livelli di occupancy e di riscossione degli affitti rispetto ad altri settori real estate e gli investimenti potrebbero raggiungere volumi record nel 2021. Per quanto riguarda i data center, la crescita degli investimenti nel segmento “build-and-buy” iniziata quest’anno continuerà anche nel 2021 e potrebbe raggiungere il record nel 2022 per soddisfare la crescente domanda a livello europeo.

Per quanto riguarda il retail, nel medio termine, il pieno recupero delle location nelle città principali dipenderà molto dalla riduzione del remote working e dalla ripresa del turismo leisure e business. I retail park e il settore alimentare rappresentano di certo un’opportunità, poiché offrono agli investitori possibilità di contratti di locazione a lungo termine e una maggiore prevedibilità in termini di ricavi. Secondo le previsioni di CBRE, si confermerà la domanda per asset di qualità in posizioni prime, ma a prezzi più vantaggiosi, e la ricalibrazione di affitti e valori delle proprietà offrirà la possibilità di riposizionare gli asset retail o cambiarne la destinazione d’uso. I settori hotel, leisure and entertainment rimarranno sotto pressione per il prossimo futuro, con l’eccezione di alcuni segmenti più resilienti, come l’healthcare. Per Scenari Immobiliari, c’è molta attesa per come si muoverà il mercato immobiliare dell’healthcare e per il piano logistico della catena del freddo, che coinvolge infrastrutture, immobili e distribuzione. Le sfide congiunturali nel medio-lungo periodo e le strategie degli investitori nel comparto immobiliare logistico e industriale non potranno prescindere dall’analisi dei trend generati dalla pandemia: da un lato, l’accelerazione dell’e-commerce e dall’altro la fragilità e l’inefficienza di catene di fornitura gestite su lunghe distanze e la carenza di adeguati spazi di stoccaggio.

Per iscriverti alla newsletter di BeBeez Real Estate, clicca qui

Riceverai l’elenco delle notizie di real estate (e i rispettivi link) pubblicate da BeBeez nelle ultime 24 ore