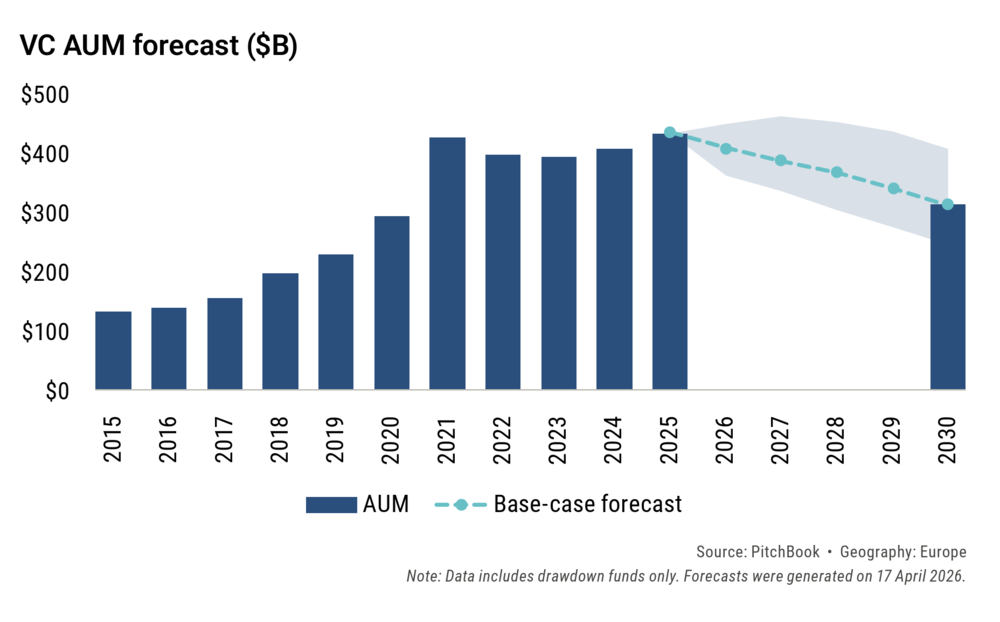

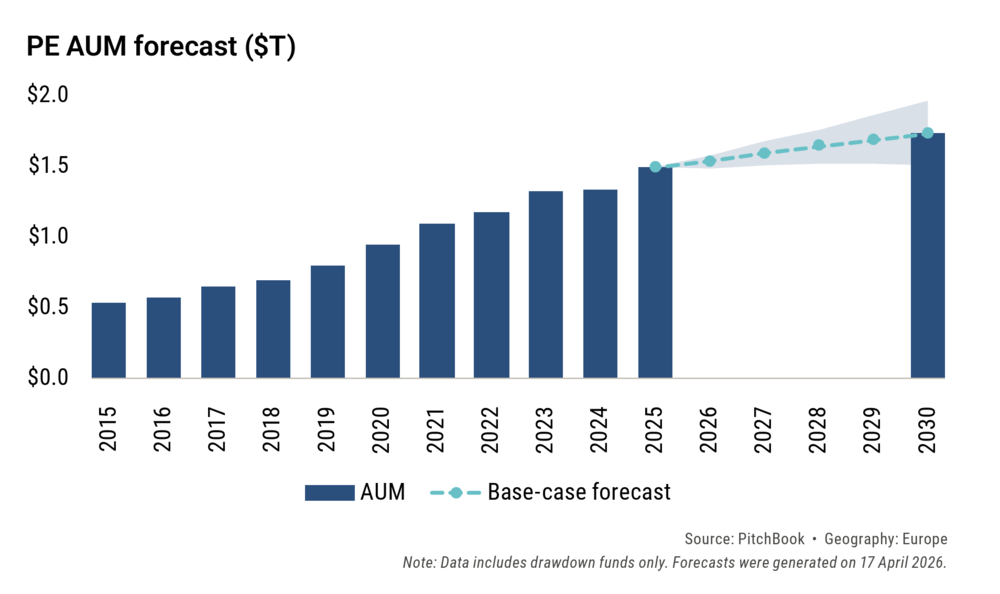

Il venture capital europeo rischia di essere la prima grande asset class del private capital a chiudere il prossimo quinquennio con un patrimonio gestito inferiore rispetto a quello attuale. Secondo le nuove previsioni pubblicate da PitchBook nel report Forecasting Europe’s Private Capital AuM, gli asset under management del venture capital in Europa scenderanno infatti da 431,4 miliardi di dollari a fine 2025 a 311,4 miliardi nel 2030, con una contrazione di oltre 120 miliardi che interromperebbe la crescita registrata nell’ultimo decennio. Al contrario, il private equity europeo continuerà ad aumentare le masse gestite, passando da 1.500 a 1.700 miliardi di dollari nello stesso periodo (si vedano qui il report).

Il venture capital europeo rischia di essere la prima grande asset class del private capital a chiudere il prossimo quinquennio con un patrimonio gestito inferiore rispetto a quello attuale. Secondo le nuove previsioni pubblicate da PitchBook nel report Forecasting Europe’s Private Capital AuM, gli asset under management del venture capital in Europa scenderanno infatti da 431,4 miliardi di dollari a fine 2025 a 311,4 miliardi nel 2030, con una contrazione di oltre 120 miliardi che interromperebbe la crescita registrata nell’ultimo decennio. Al contrario, il private equity europeo continuerà ad aumentare le masse gestite, passando da 1.500 a 1.700 miliardi di dollari nello stesso periodo (si vedano qui il report).

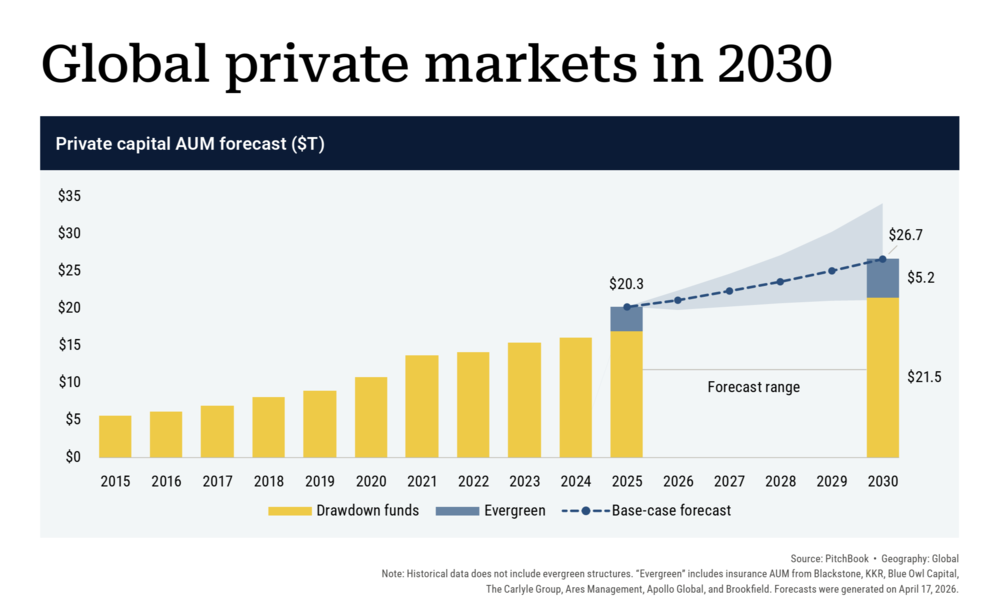

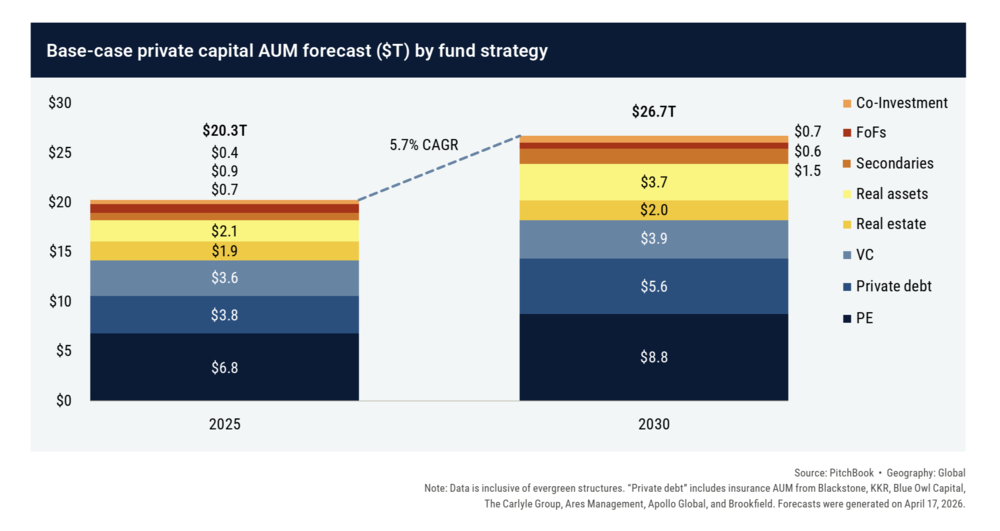

Le previsioni europee si inseriscono all’interno del più ampio studio globale 2030 Private Market Horizons, secondo cui gli asset gestiti complessivamente dai mercati privati nel mondo saliranno da 20.300 miliardi di dollari nel 2025 a 26.700 miliardi nel 2030, con una crescita annua composta del 5,7% (si veda qui il report).

Le previsioni europee si inseriscono all’interno del più ampio studio globale 2030 Private Market Horizons, secondo cui gli asset gestiti complessivamente dai mercati privati nel mondo saliranno da 20.300 miliardi di dollari nel 2025 a 26.700 miliardi nel 2030, con una crescita annua composta del 5,7% (si veda qui il report).

A trainare lo sviluppo a livello globale saranno soprattutto le infrastrutture che passeranno da 2.100 a 3.700 miliardi di dollari (+11,3% annuo), e il private debt, destinato a crescere da 3.800 a 5.600 miliardi (+8,1% annuo), grazie soprattutto all’espansione del direct lending e del capitale assicurativo gestito dai grandi operatori alternativi. Il private equity resterà la principale asset class del settore, aumentando da 6.800 a 8.800 miliardi di dollari (+5,2%), mentre il venture capital crescerà molto più lentamente, da 3.600 a 3.900 miliardi (+1,3%). Più debole invece il real estate, che secondo le stime rimarrà sostanzialmente fermo intorno ai 2.000 miliardi di dollari, ancora penalizzato dai tassi elevati e da una raccolta che non ha ancora recuperato i livelli precedenti alla stretta monetaria. Particolarmente significativa sarà inoltre la crescita dei fondi evergreen, che a livello globale dovrebbero passare da 3.200 a 5.200 miliardi di dollari entro il 2030, diventando uno dei principali canali di accesso degli investitori istituzionali, assicurativi e retail ai mercati privati.

Tornando ai dati europei, secondo gli analisti di PitchBook, la divergenza tra i trend di AuM per private equity (in crescita) e venture capital (in calo) riflette la diversa capacità di assorbire il nuovo contesto macroeconomico caratterizzato da tassi più elevati, minore liquidità e maggiore selettività da parte degli investitori. Se il private equity continua infatti a beneficiare di una raccolta relativamente resiliente, il venture capital europeo paga ancora le conseguenze dell’eccesso di capitali affluiti nel settore durante e subito dopo la pandemia: dal picco del 2022, sia il capitale raccolto sia il numero di fondi di venture capital hanno infatti registrato un calo anno dopo anno. A ciò si aggiungono una persistente debolezza delle exit, flussi distributivi limitati verso gli LPs e una revisione al ribasso delle valutazioni di numerose startup. PitchBook sottolinea come il mercato stia vivendo una fase di normalizzazione dopo gli eccessi del 2020-2021, ma evidenzia anche che il recupero appare ancora fragile e disomogeneo.

Tornando ai dati europei, secondo gli analisti di PitchBook, la divergenza tra i trend di AuM per private equity (in crescita) e venture capital (in calo) riflette la diversa capacità di assorbire il nuovo contesto macroeconomico caratterizzato da tassi più elevati, minore liquidità e maggiore selettività da parte degli investitori. Se il private equity continua infatti a beneficiare di una raccolta relativamente resiliente, il venture capital europeo paga ancora le conseguenze dell’eccesso di capitali affluiti nel settore durante e subito dopo la pandemia: dal picco del 2022, sia il capitale raccolto sia il numero di fondi di venture capital hanno infatti registrato un calo anno dopo anno. A ciò si aggiungono una persistente debolezza delle exit, flussi distributivi limitati verso gli LPs e una revisione al ribasso delle valutazioni di numerose startup. PitchBook sottolinea come il mercato stia vivendo una fase di normalizzazione dopo gli eccessi del 2020-2021, ma evidenzia anche che il recupero appare ancora fragile e disomogeneo.

A rendere particolarmente incerta l’evoluzione del venture capital è poi la crescente concentrazione del mercato attorno all’intelligenza artificiale. Gli investimenti AI stanno attirando una quota crescente dei capitali disponibili e stanno polarizzando il settore tra pochi vincitori e una larga platea di startup che faticano a raccogliere risorse. Proprio per questo PitchBook ritiene che il VC sia oggi l’asset class più difficile da prevedere. Nello scenario migliore, gli AuM europei potrebbero attestarsi a 406 miliardi di dollari nel 2030, comunque sotto i livelli del 2025; nello scenario peggiore potrebbero invece scendere fino a 244 miliardi.

Ben diverso il quadro del private equity. Gli asset gestiti dovrebbero crescere con un tasso annuo composto del 3%, raggiungendo circa 1.700 miliardi di dollari entro il 2030 rispetto ai 1.500 miliardi attuali. Secondo PitchBook, il private equity ha dimostrato una capacità di adattamento superiore rispetto al venture capital, continuando a registrare volumi significativi sia sul fronte della raccolta sia su quello delle operazioni. Dopo il record raggiunto nel 2025 in termini di valore dei deal, il settore continua infatti a beneficiare della crescente centralità del private equity nei portafogli degli investitori istituzionali.

Ben diverso il quadro del private equity. Gli asset gestiti dovrebbero crescere con un tasso annuo composto del 3%, raggiungendo circa 1.700 miliardi di dollari entro il 2030 rispetto ai 1.500 miliardi attuali. Secondo PitchBook, il private equity ha dimostrato una capacità di adattamento superiore rispetto al venture capital, continuando a registrare volumi significativi sia sul fronte della raccolta sia su quello delle operazioni. Dopo il record raggiunto nel 2025 in termini di valore dei deal, il settore continua infatti a beneficiare della crescente centralità del private equity nei portafogli degli investitori istituzionali.

Non mancano tuttavia i rischi. Le tensioni geopolitiche, l’incertezza sull’inflazione e il possibile rallentamento del ciclo di riduzione dei tassi potrebbero incidere sul costo del debito e quindi sulla redditività delle operazioni di buyout. PitchBook osserva inoltre che la crescita futura dipenderà sempre più dalla capacità delle società partecipate di espandere margini e ricavi attraverso la crescita operativa piuttosto che tramite la semplice leva finanziaria.

Tra i fattori che potrebbero sostenere ulteriormente il private equity europeo figurano l’apertura a nuove fonti di capitale. Da anni il settore guarda infatti ai fondi pensione e ai fondi sovrani come bacini ancora parzialmente inesplorati, mentre cresce l’attenzione verso il mercato retail attraverso fondi evergreen, veicoli semi-liquidi e nuove soluzioni di liquidità basate sul mercato secondario. Secondo PitchBook proprio l’espansione degli evergreen e delle strategie secondarie rappresenterà uno dei principali motori di crescita del private capital nel prossimo decennio.

Sul piano geografico il Regno Unito manterrà il ruolo di principale hub europeo del private capital. Nel venture capital rappresenterà nel 2030 il 31,5% degli AuM europei, davanti a Francia, Germania, Israele e Paesi Bassi. Nel private equity il peso britannico sarà ancora più rilevante, pari al 38,8% del totale europeo, equivalente a circa 673 miliardi di dollari di asset gestiti. Seguono Lussemburgo, Svezia, Francia e Svizzera. Secondo PitchBook il primato britannico continua a poggiare sulla solidità dei dati di raccolta, dealmaking ed exit, che non hanno risentito in modo significativo degli effetti di lungo termine della Brexit.