Valgono soltanto 135 milioni di euro gli investimenti programmati in fintech dal campione di 283 iniziative censite, condotte da 93 intermediari finanziari selezionati da Banca d’Italia sulla base della loro rappresentatività nel sistema finanziario italiano per partecipare all’Indagine conoscitiva sull’adozione delle innovazioni tecnologiche applicate ai servizi finanziari, i cui risultati sono stati pubblicati lunedì 8 gennaio.

Valgono soltanto 135 milioni di euro gli investimenti programmati in fintech dal campione di 283 iniziative censite, condotte da 93 intermediari finanziari selezionati da Banca d’Italia sulla base della loro rappresentatività nel sistema finanziario italiano per partecipare all’Indagine conoscitiva sull’adozione delle innovazioni tecnologiche applicate ai servizi finanziari, i cui risultati sono stati pubblicati lunedì 8 gennaio.

A partecipare all’indagine sono stati i 13 maggiori gruppi bancari italiani, quattro filiazioni italiane di grandi banche europee; 53 gruppi bancari meno rilevanti e 23 intermediari non bancari (istituti di pagamento, istituti di moneta elettronica, sgr e imprese di investimento).

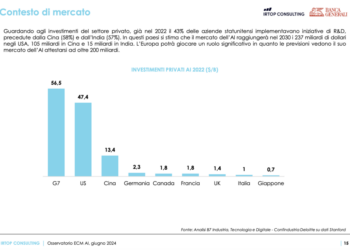

A livello internazionale, riferisce Banca d’Italia, citando uno studio di Kpmg, si stima che l’investimento per lo sviluppo di progetti fintech sia stato di circa 25 miliardi di dollari nel solo 2016: il Nord America è la prima regione per ammontare degli investimenti (pari al 55% del totale), seguito dall’Asia (34%) e quindi dall’Europa (9%). In Italia gli investimenti sono ancora contenuti, in confronto ad altri paesi europei quali Regno Unito, Germania, Francia e Olanda in ragione delle modesta presenza di imprese fintech e di un modello di business bancario ancora tradizionale, scarsamente automatizzato e imperniato prevalentemente sulla rete di sportelli.

I maggiori vincoli allo sviluppo di fintech, secondo le istituzioni intervistate, sono riconducibili alla significativa onerosità degli investimenti a cui corrispondono profitti attesi ritenuti al momento incerti, in ragione sia del potenziale sviluppo del mercato, la cui domanda non è considerata ancora sufficientemente matura, sia dell’incertezza sull’evoluzione futura del quadro regolamentare.

Pertanto, sottolinea Bankitalia, il fintech può costituire uno stimolo all’innovazione dell’industria finanziaria, ricercando nuovi modelli di business e recuperando soddisfacenti margini di redditività. Ma al tempo stesso esso può costituire un fattore disruptive per l’industria finanziaria, qualora essa non riesca a rendere coerente la propria attività di intermediazione con le nuove tecnologie.

Gli scenari futuri, quindi, sono incerti: ne potrebbe derivare, in un’ipotesi conservativa, una configurazione del sistema finanziario nel quale, i soggetti attualmente esterni al perimetro regolamentare, continuerebbero a rimanervi fuori, offrendo agli intermediari i servizi tecnologici e/o finanziari propedeutici allo sviluppo di nuove modalità di intermediazione (che rimarrebbero in capo agli intermediari tradizionali); oppure, l’avvento del fintech potrebbe segnare l’ingresso degli stessi giganti della tecnologia informatica e dei social media nel sistema finanziario, stimolando enormemente la competitività del sistema finanziario. L’erosione delle quote di mercato in questo caso avverrebbe anche grazie alla capacità di questi soggetti di sfruttare i micro-dati della propria clientela, profilando le caratteristiche dei clienti e offrendo loro servizi integrati, tra i quali, ad esempio, la vendita online di prodotti attraverso servizi di pagamento o di credito dedicati.

A parole gli intermediari italiani paio aver ben compreso la portata della questione: il 37% degli intermediari coinvolti nella rilevazione ha avviato o sta per avviare progetti di investimento nel breve termine, mentre un altro 37% intende avviare iniziative almeno nel medio-lungo termine; soltanto il 26% degli intermediari non è interessato e non intende intraprendere alcun investimento in questo campo. Anche il numero di progetti di investimento rilevati risulta elevato e, per una quota significativa, in fase di realizzazione avanzata: il 28% delle 283 iniziative fintech è già in produzione, il 43% è approvato o in corso di sviluppo; solo il 29% dei progetti è ancora in fase di ricerca e sviluppo.

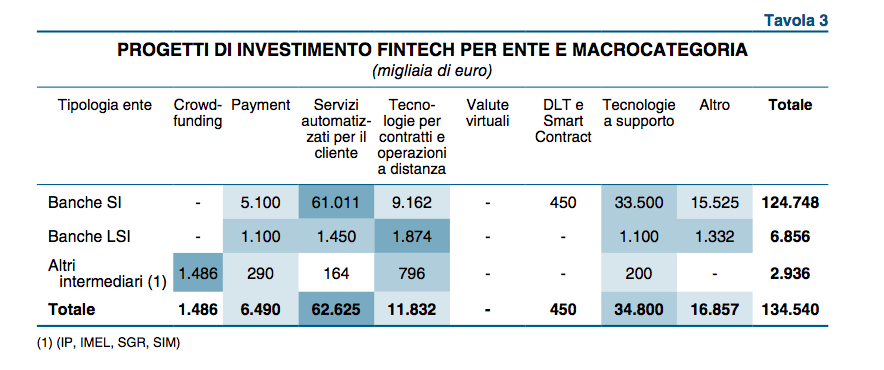

Tuttavia, il numero relativamente elevato delle iniziative contrasta con l’esiguità degli importi stanziati, complessivamente pari a poco meno di 135 milioni di euro per il 2016 e prevalentemente concentrati sulle grandi banche, che hanno effettuato il 92% degli investimenti totali. Questo importo risulta tanto più modesto se confrontato con il costo di gestione delle apparecchiature IT (il cosiddetto Total Cost of Ownership), stimato in circa 4 miliardi di euro per il 2015.

Inoltre, la gran parte dei progetti, 62 su 152, è sviluppata in house, 48 di essi attraverso fornitori esterni, meno di 10 attraverso incubatori o acceleratori. Solo un numero limitato di enti sfrutta quindi le possibili sinergie con imprese fintech.

Inoltre, la gran parte dei progetti, 62 su 152, è sviluppata in house, 48 di essi attraverso fornitori esterni, meno di 10 attraverso incubatori o acceleratori. Solo un numero limitato di enti sfrutta quindi le possibili sinergie con imprese fintech.

Al momento il settore che sembra aver catalizzato l’attenzione di tutti gli intermediari è quello delle tecnologie per la conclusione di contratti e la realizzazione delle operazioni a distanza, ritenuto indispensabile per alleggerire la rete degli sportelli e contestualmente raggiungere nuove fasce di clienti. Le grandi banche sono poi particolarmente attive nelle tecnologie connesse ai big data e agli instant payment; quest’ultimo comparto attira pure l’interesse delle banche di piccole e medie dimensioni. Gli intermediari non bancari sembrano invece essere orientati soprattutto verso il social lending e il lending-based crowdfunding.