Da una parte il nuovo Codice sulla crisi d’impresa (dal 16 marzo sono entrate in vigore alcune delle norme, si veda altro articolo di BeBeez) e dall’altra i maggiori obblighi di controllo da parte delle banche dettati da principi dell’AQR (Asset Quality Review), rischiano di produrre una ulteriore stretta creditizia, dall’altra, sebbene entrambi siano ispirati a un maggior controllo e dalla volontà di fare emergere preventivamente lo stato di crisi aziendale.

Da una parte il nuovo Codice sulla crisi d’impresa (dal 16 marzo sono entrate in vigore alcune delle norme, si veda altro articolo di BeBeez) e dall’altra i maggiori obblighi di controllo da parte delle banche dettati da principi dell’AQR (Asset Quality Review), rischiano di produrre una ulteriore stretta creditizia, dall’altra, sebbene entrambi siano ispirati a un maggior controllo e dalla volontà di fare emergere preventivamente lo stato di crisi aziendale.

Lo dimostra il risultato di una serie di simulazioni condotte da Leanus per BeBeez sull’impatto sull’economia reale di quanto previsto dalle norme (si veda qui l’analisi aggregata completa a livello nazionale). I risultati delle simulazioni saranno presentate via via nelle prossime settimane circoscrivendo l’analisi alle singole regioni. Questa settimana ci concentriamo sulla Sicilia (qui invece le precedenti analisi su Sicilia, Liguria, Marche, Puglia, Lazio, Emilia Romagna, Lombardia, Piemonte, Campania e Veneto).

A giudicare dalle evidenze emerse dall’analisi che Leanus ha effettuato su un campione di 3.168 piccole imprese toscane (ricavi compresi tra 2 e 10 milioni di euro) solo 40 imprese non farebbero scattare neanche un segnale di allerta o trigger AQR, obbligandola direttamente o attraverso i propri professionisti a giustificarne le ragioni e a dare sufficienti garanzie sul futuro aziendale. La norma, contrariamente al passato, prevede infatti che gli obblighi coinvolgano anche organi in precedenza esclusi da ogni coinvolgimento preventivo.

Dal punto di visto teorico nulla da eccepire se non fosse che le evidenze empiriche ripotare dalle analisi Leanus di seguito riportate non mostrassero alcuni effetti sul sistema reale altamente rischiosi; infatti le imprese intercettate da almeno un segnale di allarme potrebbero raggiungere o addirittura superare il 90%: infatti, si registrerà un effetto combinato dei diversi sistemi di allerta che, utilizzando logiche differenti, andranno ad intercettare imprese differenti (le imprese intercettare dai sistemi di allerta potranno quindi essere diverse da quelle segnalate dai Trigger AQR e/o dall’INPS, solo per fare alcuni esempi)

In questo caso l’analisi di back testing effettuata sui bilanci di uno o due anni prima delle imprese toscane effettivamente andate in default nel 2018, mostra che il 98% sarebbero state intercettate da almeno un segnale di allerta applicato ai bilanci 2016.

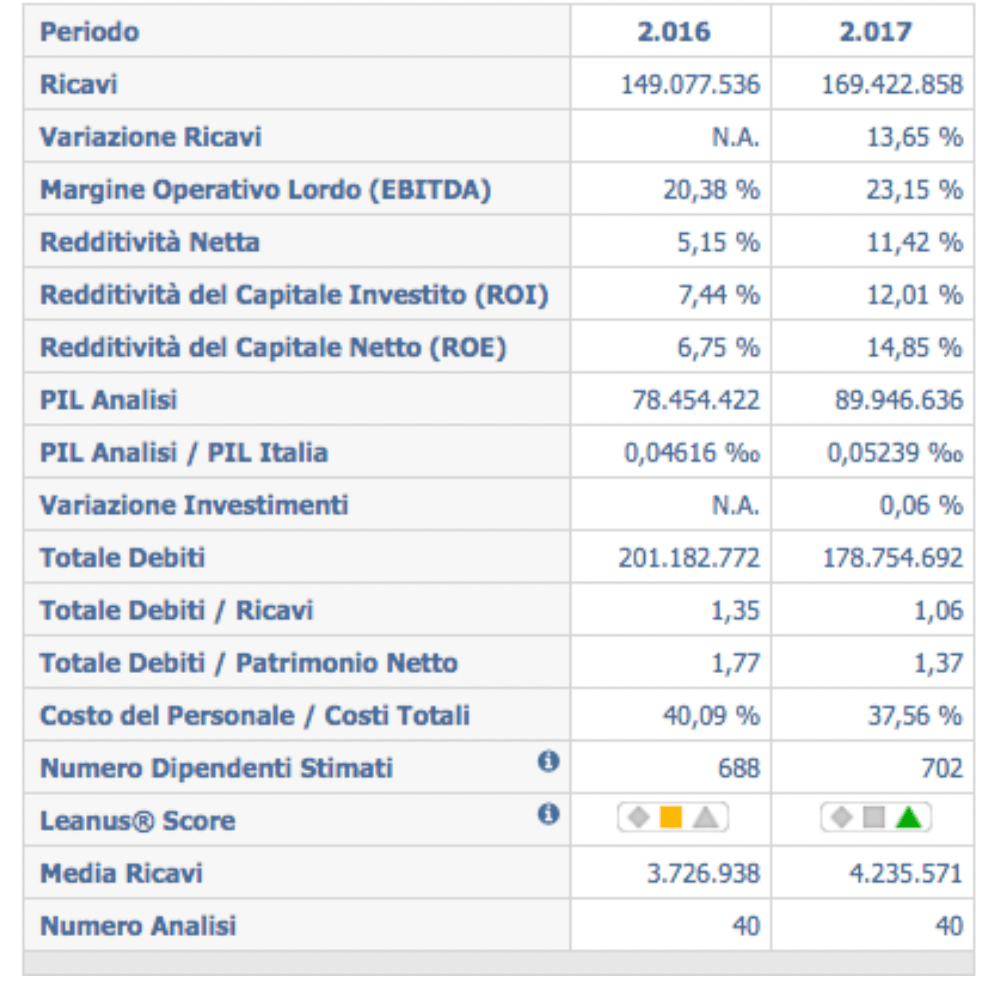

Nella tabella in pagina i dati aggregati di un campione di imprese della Toscana che oggi potrebbero NON essere intercettate da uno o più sistemi di allerta. L’elenco completo dell’analisi slle piccole imprese marchigiane e i relativi sottogruppi è disponibile su Leanus per gli utenti Premium.

Data la portata dell’impatto sul sistema delle imprese italiane è quindi lecito pensare che non solo sarà più difficile accedere al credito, ma che sarà persino più complesso mantenere un sano rapporto con il sistema bancario e con gli altri interlocutori (Istituti di previdenza, Inps, sindaci, etc).

Le imprese che vorranno continuare a operare nel sistema Italia dovranno allora migliorare i propri conti e per farlo non basterà (e comunque non sarà più possibile) qualche alchimia contabile. Ecco allora che le imprese che avranno bisogno di nuovi capitali dovranno ricorrere a forme di finanziamento alternative e a incrementare le dotazioni patrimoniali.

Ci sono solo 40 piccole imprese della Toscana su 3.168 che oggi non farebbero scattare alcun segnale di allerta

Post Precedente

Cartolarizzazioni, ecco tutte le modifiche apportate dal decreto crescita alla legge 130/1999

Post SuccessivoWashington State Investment Board punta a cedere lo student housing australiano. Le Hawaii stanziano 3,4 mld $ per le opere pubbliche. Axis RERA Opportunities investe nel gruppo Akshaya

Related Posts

Powered by