di Fabrizio Vedana,

Across Family Advisors

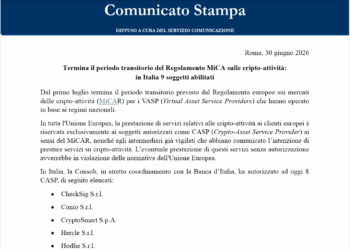

Obbligo di ottenere specifica autorizzazione per poter operare nella fornitura di servizi aventi ad oggetto cripto attività, predisposizione di un white paper con il quale illustrare i rischi connessi alle cripto-attività emesse e previsione di una riserva di liquidità per far fronte immediatamente a eventuali disinvestimenti.

Le novità sono contenute nel Regolamento europeo MiCAR (Market in Crypto-Assets Regulation) approvato dal Parlamento europeo ieri 20 aprile scorso (si veda qui il comunicato stampa, qui la relazione preparatoria al voto in Parlamento e qui altro articolo di BeBeez) e con il quale è stata, da un lato, introdotta una regolamentazione organica per l’emissione e l�

MiCAR approvata. Le cripto non sono più fuorilegge

Ok del Parlamento UE ieri al Market in Crypto-Assets Regulation

Related Posts

Powered by