E’ andato meglio delle aspettative il ricorso al mercato dei capitali da parte di DoValue, principale credit servicer italiano e fra i primi in Europa, quotato a Piazza Affari e partecipato da Elliott; il fondo sovrano di Abu Dhabi Mubadala e alcuni manager di Fortress Investment Group (entrambi attraverso FIG Buyer) e Bain Capital Credit.

Il gruppo, che lunedì 27 ottobre aveva comunicato un’offerta obbligazionaria senior secured da 300 milioni di euro (si veda altro articolo di BeBeez), ieri, al completamento dell’attività di bookbuilding, ha fatto sapere (si veda qui il comunicato stampa) di aver aumentato a 350 milioni la size dell’offerta a seguito della forte domanda da parte degli investitori, che è stata oltre tre volte l’offerta iniziale. Il bond a scadenza 2031 è stato prezzato alla pari con una cedola del 5,375%, pari a un rendimento inferiore di 162,5 punti base rispetto a quello delle obbligazioni senior secured emesse nel febbraio 2025.

Ricordiamo che l’offerta di questi giorni è parte di un’operazione di m&a in Germania che era stata resa nota prima di quest’estate (si veda altro articolo di BeBeez), quando la società italiana ha comunicato di aver sottoscritto un accordo vincolante per acquisire il 100% del capitale sociale di coeo Group GmbH da Waterland Private Equity, per un corrispettivo base per cassa pari a 350 milioni di euro (inclusivi del debito netto a livello target), oltre a una componente di earn-out di 40 milioni di euro da corrispondersi nel 2028 (subordinatamente al raggiungimento di determinati obiettivi finanziari).

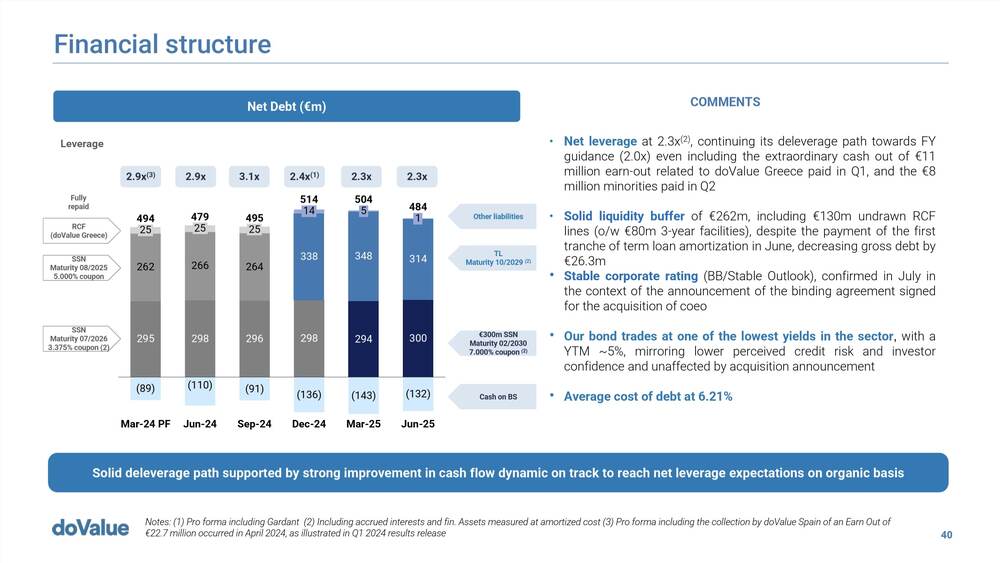

A seguito dell’annuncio dell’acquisizione, il rating di DoValue è stato confermato a BB con outlook stabile da parte di S&P e Fitch Ratings, che hanno altresì assegnato un rating BB alle Obbligazioni.

L’emissione e il regolamento delle obbligazioni sono previsti per il 12 novembre 2025, giorno in cui se ne prevede la quotazione sul Listino Ufficiale della Borsa del Lussemburgo e l’ammissione al sistema multilaterale di negoziazione Euro MTF Market.

Coeo Group GmbH è un’azienda specializzata nel recupero digitale di crediti, che utilizza un approccio basato sull’intelligenza artificiale e sui dati per gestire i crediti non finanziari. Secondo DoValue, la società svolgerà un ruolo fondamentale nell’accelerare la strategia di diversificazione in corso verso nuovi segmenti di business, clienti e aree geografiche caratterizzate da solide prospettive di crescita di lungo periodo.

L’acquisto sarebbe dovuto essere finanziato per 325 milioni di euro da un prestito ponte che sarebbe stato estinto al momento del closing, previsto nel gennaio 2026, quando sarebbe stato rifinanziato da un’ emissione di bond, anche se come aveva riportato BeBeez ai piani alti del gruppo si sperava che per la data del closing sarebbe già stato possibile collocare il bond senza quindi ricorrere al prestito-ponte.

Ed è in quest’ottica che va vista l’offerta di questo prestito obbligazionario, che è proprio finalizzato ad acquisire l’intero capitale sociale della società tedesca oltre che a pagare le commissioni e le spese sostenute in relazione all’offerta e all’acquisizione.

Per quanto concerne i risultati del periodo 1 gennaio – 31 agosto 2025, il fatturato lordo è stato pari a circa 355,6 milioni di euro, rispetto ai 267,2 milioni di euro dello stesso periodo del 2024, con un ebitda rettificato (esclusi gli elementi non ricorrenti per gli otto mesi terminati il 31 agosto 2025) di circa 106,8 milioni di euro (+42,8% circa), ovvero del 30,0%.

L’andamento delle due voci è stato determinato principalmente dal contributo di Gardant, comprese le sinergie di costo, il forte slancio dei ricavi non NPL e le misure di risparmio sui costi in Spagna. Ricordiamo che Gardant è stata acquisita a novembre 2024 (si veda altro articolo di BeBeez) e l’effetto del suo ingresso nella società si è già fatto sentire sui conti relativi al primo semestre 2025 (si veda altro articolo di BeBeez).

DoValue lunedì scorso, inoltre, ha fornito alcune previsioni relative all’ebitda rettificato al netto delle voci non ricorrenti del Gruppo combinato per l’esercizio chiuso al 31 dicembre 2026, che sarà pari a circa 300 milioni di euro. Inoltre, l’azienda punta ad un leverage per l’anno che si chiuderà il 31 dicembre 2026 pari a circa 2,2x, inclusa l’acquisizione di coeo.

Quest’ultima è stata fondata nel 2010, oltre alla Germania opera oggi in altri sette paesi europei, tra cui Regno Unito, Austria, Svizzera, Svezia, Norvegia, Belgio e Paesi Bassi. Nel 2018 l’azienda ha stretto una partnership di crescita con Waterland, durante la quale il fondatore Tom Haverkamp ha mantenuto una quota di minoranza significativa, venduta a DoValue nell’operazione pre-estiva.

![]()

doValue

è monitorata da BeBeez Private Data,

il database del private capital di BeBeez, supportato dal fondo FSI

Scopri qui come abbonarti per un mese o per un anno

Prenota qui una demo in videocall con il nostro database manager