di Nancy Curtin

Group cio di Alvarium

Estratto per BeBeez dal Report “Powerful secular changes are afoot; seeking a wider palette of opportunity”

La storia insegna che nei periodi caratterizzati da innovazione e investimento, spesso supportati da politiche fiscali espansive e accelerati da periodi di guerra o crisi , possono portare crescita significativa e sovra-performance per le aziende che emergeranno. I cambiamenti nella politica macroeconomica, combinati dall’ormai comune accettazione di quello che è un nuovo ordine digitale, sono terreno fertile per un nuovo tipo di regime economico, uno dove i leader del digitale, della sostenibilità e dell’innovazione, siano questi aziende o paesi, possono dominare la scena economica per gli anni a venire.

Il movimento verso un’economia più digitale e sostenibile cambierà un’ampia gamma di industrie, dove i modelli di business tradizionali continueranno a venire spiazzati. La pandemia è stata un vero e proprio boost per l’adozione di tecnologie che possano spiazzare ulteriormente lavoratori a basso reddito. Le dinamiche del vincitore-prende-tutto tendono a mandare fuori mercato i giocatori più piccoli e tradizionali. Cambiamenti epocali stanno già accadendo in settori come l’energia (decarbonizzazione, stoccaggio e resilienza della rete), la mobilità con veicoli autonomi ed elettrici; e la telemedicina, solo per citarne alcuni.

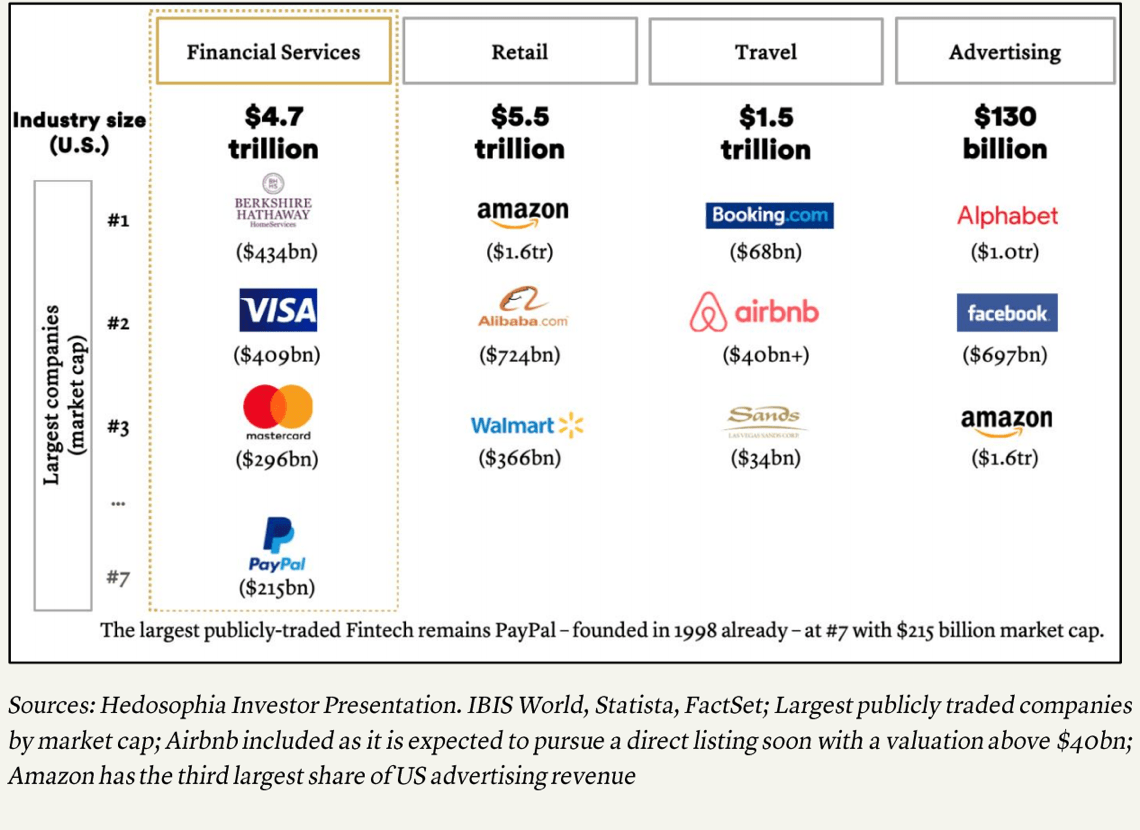

Per contro, basta dare un’occhiata allo stato attuale del settore dei servizi finanziari per immaginare che ci sarà un drappello di nuovi concorrenti all’orizzonte. Quello dei servizi finanziari è infatti una delle più grandi industrie al mondo ma visto in proporzione ancora soltanto una limitata disruption. Basta un dato per tutti: nel settore dei servizi finanziari la fintech più grande è PayPal, fondata nel 1998 con una capitalizzazione di circa 215 miliardi di dollari. Un numero molto piccolo rispetto alla capitalizzazione di Amazon (1600 miliardi di dollari), Alphabet (mille miliardi), Alibaba (724 miliardi) e Facebook (697 miliardi).

Per contro, basta dare un’occhiata allo stato attuale del settore dei servizi finanziari per immaginare che ci sarà un drappello di nuovi concorrenti all’orizzonte. Quello dei servizi finanziari è infatti una delle più grandi industrie al mondo ma visto in proporzione ancora soltanto una limitata disruption. Basta un dato per tutti: nel settore dei servizi finanziari la fintech più grande è PayPal, fondata nel 1998 con una capitalizzazione di circa 215 miliardi di dollari. Un numero molto piccolo rispetto alla capitalizzazione di Amazon (1600 miliardi di dollari), Alphabet (mille miliardi), Alibaba (724 miliardi) e Facebook (697 miliardi).

I governi riconoscono che hanno bisogno di continuare a supportare la ripresa economica con politiche monetarie e fiscali espansive. Nel medio termine pensiamo che la politica fiscale si sposterà da un approccio a sussidio a varie forme di investimento in infrastrutture e inr ilancio economico, con una priorità per gli investimenti in innovazione e green economy e con un’attenzione particolare allo smussamento delle diseguaglianze per chi è stato messo ai margini del mercato. Investire con un focus sulle tematiche ambientali, sociali e di governance (ESG) è ora una tendenza consolidatcon societò di investimento che hanno oltre 8 mila miliardi di dollari di asset in gestione che hanno firmato i Principi per l’investimento responsabile (PRI) delle Nazioni Unite.

Nei prossimi mesi ci aspettiamo quindi di vedere nuovi modelli di business e progressi tecnologici in quasi tutti i settori. E sebbene molte società quotate potranno essere alla guida di questi nuovi trend, riteniamo che i private market rappresenteranno una ricca arena per identificare nuove opportunità, nuove tendenze tecnologiche e nuovi modelli di business sostenibili.

Come Alvarium vogliamo prendere posizione su gestori di private equity in grado di trasformare le imprese consolidate attraverso l’adozione di strategie digitali, nonché su gestori di venture capital che setacciano il mondo alla ricerca delle aziende con i migliori modelli di business digitali e dirompenti. L’investimento in nuove imprese tramite gestori di venture capital qualificati può anche servire a controbilanciare le perdite che arriveranno dalle società quotate con vecchi modelli di business che saranno messi fuori mercato.

Un’allocazione agli investimenti privati, inoltre, potrebbe offrire la più alta fonte di rendimento in futuro. Le più grandi trasformazioni nell’economia mondiale sono arrivate invariabilmente da imprenditori che hanno avviato società che non sono quotate e che spesso trattano a valutazioni più economiche rispetto alle società equivalenti quotate. Queste aziende hanno il potenziale per crescere più rapidamente man mano che nuove tecnologie e nuovi approcci spiazzano i vecchi leader; e l’abilità del manager può portare investimenti e talento per accelerare la creazione di valore.

Dato che le aziende finiscono con il quotarsi con ritardo rispetto al momento della loro crescita e sviluppo, l’opportunità di realizzare i ritorni migliori arriva spesso proprio nel periodo di transizione da società non quotata a società quotata. Per questo motivo, riteniamo che sia cruciale massimizzare l’allocazione ai private market entro i limiti massimi di tolleranza agli asset illiquidi per ciascun cliente. Inoltre, la rinascita dell’interesse per le SPAC, una tendenza ora in crescita soprattutto negli Stati Uniti, potrebbe rappresentare un’opportunità per accedere a queste società non quotate in crescita utilizzando un veicolo di investimento quotato e quindi liquido.