L’aumento dei tassi di interesse, e di conseguenza l’aumento delle cedole dei titoli di Stato, ha pesato in maniera evidente sul mercato della finanza alternativa, che è risultato molto meno competitivo agli occhi degli investitori e che, contestualmente, ha trovato difficoltà ad attrarre emittenti sia sul fronte del debito sia su quello dell’equity.

L’aumento dei tassi di interesse, e di conseguenza l’aumento delle cedole dei titoli di Stato, ha pesato in maniera evidente sul mercato della finanza alternativa, che è risultato molto meno competitivo agli occhi degli investitori e che, contestualmente, ha trovato difficoltà ad attrarre emittenti sia sul fronte del debito sia su quello dell’equity.

Sono i dati che emergono dall’ultimo Quaderno di ricerca sulla finanza alternativa per le pmi in Italia, redatto dal Prof. Giancarlo Giudici, docente ordinario della School of Management del Politecnico di Milano e Direttore Scientifico dell’Osservatorio Crowdinvesting. Il quaderno è stato presentato ieri a Milano in occasione dell’Alt-Finance Day – La giornata della Finanza Alternativa, organizzato da Innexta – Società Consortile per il Credito e la Finanza, in collaborazione con Unioncamere, Camera di commercio Milano Monza Brianza Lodi e School of Management del Politecnico di Milano, di cui BeBeez è stato media partner (si vedano qui il comunicato stampa, qui le slide di presentazione e qui l’intero report).

Ma se il quadro della finanza alternativa al momento è negativo, secondo la ricerca proprio il rischio di un credit crunch per le pmi dovrebbe portare il comparto della finanza alternativa a trovare nuove opportunità, soprattutto perché considerata più efficiente a rispondere alle esigenze di cassa delle piccole e medie imprese. E infatti le piattaforme di crowdfunding sempre ieri hanno attratto comunque grande interesse in occasione del Crowdinvesting Day, l’evento parallelo organizzato sempre da Innexta, questa volta in collaborazione con Assofintech, l’Associazione Italiana per il fintech, l’insurtech e il proptech e con media partner EdiBeez (editore di BeBeez e CrowdfundingBuzz). Il Crowdinvesting Day, infatti, è stato strutturato come spazio di matching tra le principali piattaforme di equity e lending crowdfunding e investitori ed imprenditori interessati allo strumento. Alla giornata hanno partecipato, oltre 200 tra imprese, startup e aspiranti imprenditori che hanno potuto approfondire di persona la conoscenza degli strumenti alternativi utilizzabili per finanziare i propri programmi di sviluppo.

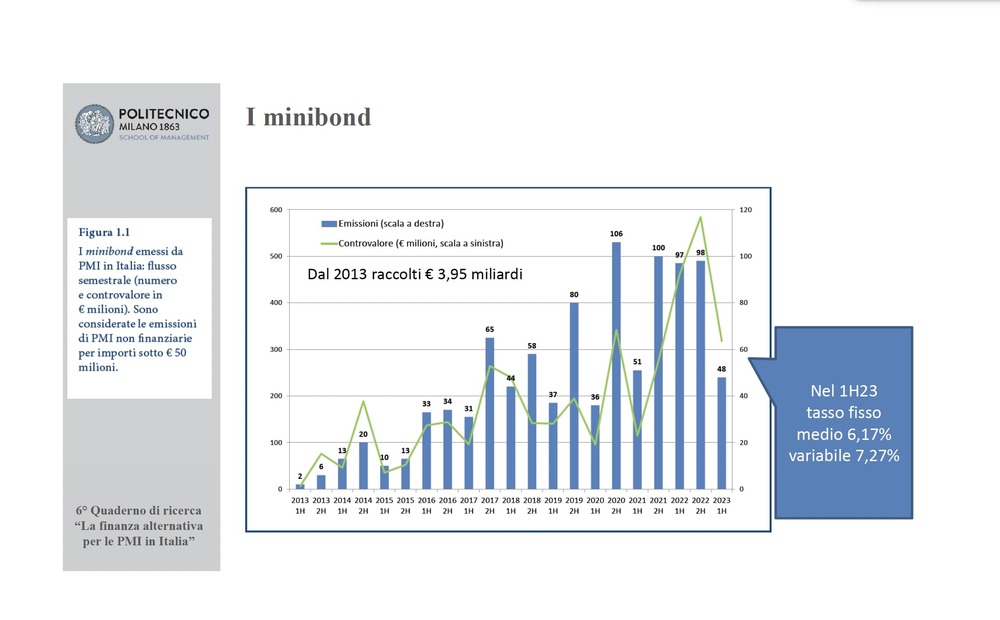

Andando nel dettaglio dei numeri presentati dalla School of Management del Politecnico, la ricerca ha calcolato che nella prima metà del 2023 si è registrato il valore più basso di emissioni di minibond degli ultimi 36 mesi, con solo 48 operazioni) per un controvalore totale di raccolta pari a 318,24 milioni. Nonostante ancora oggi rappresenti uno dei segmenti di finanza alternativa principali da cui le pmi possono attingere, è indubbio che l’incremento dei tassi d’interesse abbia determinato un impatto negativo non indifferente, visto che solo lo scorso anno (da record per l’Italia) la raccolta totale aveva superato il miliardo di euro (584 milioni solo nella seconda metà dell’anno). Un’altra testimonianza del rallentamento, è data dal numero di pmi che hanno emesso minibond per la prima volta, con il dato del primo semestre del 2023 che si ferma a 29. A portare una visione del futuro cautamente positiva resta il sottoinsieme dei basket bond, con diversi programmi che stanno ripartendo nel corso del 2024.

Il trend discendente dei minibond era già stato ben evidenziato dal Report 8 mesi 2023 di Private Debt di BeBeez, pubblicato a inizio settembre (disponibile agli abbonati a BeBeez News Premium e BeBeez Private Data), che mostrava però neii primi 8 mesi dell’anno le transazioni sul mercato del private debt italiano a livello complessivo si sono attestate a 20 miliardi di euro, raggiungendo circa il 70% del valore di tutto il 2022, quando si erano conclusi deal per quasi 27 miliardi di euro (si veda qui il Report di BeBeez su Private Debt 2022), non troppo al di sotto dei livelli del 2021 quando si era toccato il record di 29,6 miliardi. A trainare il mercato però appunto non sono stati i minibond, ma altri segmenti del mercato del credito privato e in particolare le cartolarizzazioni di finanziamenti verso le pmi già erogati o da erogare da parte di banche commerciali, che in alcuni casi hanno strutturato l’operazione passando attraverso piattaforme fintech. Questo tipo di dato, però, non è incluso nelle statistiche del Quaderno di Ricerca della School of Management del Politecnico, che considera invece solo l’intermediato sulle piattaforme di invoice trading. Se si focalizza l’attenzione sull’intermediato complessivo dalle piattaforme fintech (lending alle pmi, invoice trading, dynamic discounting, equity e lending crowdfunding, incluso immobiliare), nei primi 6 mesi dell’anno BeBeez ha calcolato infatti un intermediato di circa 2,8 miliardi (si veda qui il Report Piattaforme fintech 6 mesi 2023 di BeBeez, pubblicato a inizio agosto).

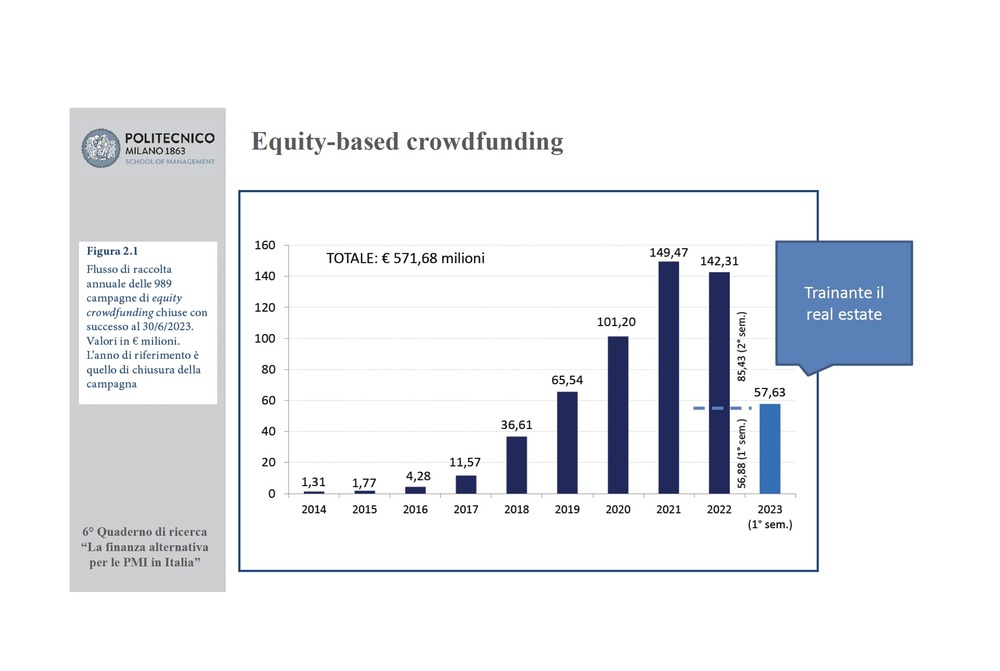

Tornando ai dati del Politecnico, sul fronte del crowdfunding, il comparto dell’equity, che aveva registrato in Italia una forte crescita tra il 2015 e il 2021, per il secondo anno consecutivo l’attività è flessione sia in termini di capitali raccolti (si prospetta un 2023 al di sotto dei livelli dello scorso anno, quando erano stati impiegati 142,31 milioni), sia in termini di campagne concluse con esito positivo (87 nella prima metà dell’anno, con 46 progetti ancora in raccolta, contro le 186 del 2022).

Tornando ai dati del Politecnico, sul fronte del crowdfunding, il comparto dell’equity, che aveva registrato in Italia una forte crescita tra il 2015 e il 2021, per il secondo anno consecutivo l’attività è flessione sia in termini di capitali raccolti (si prospetta un 2023 al di sotto dei livelli dello scorso anno, quando erano stati impiegati 142,31 milioni), sia in termini di campagne concluse con esito positivo (87 nella prima metà dell’anno, con 46 progetti ancora in raccolta, contro le 186 del 2022).

Diverso è, invece, lo scenario per il lending-based crowdfunding, che rappresenta uno dei pochi settori della finanza alternativa che vedono una crescita anche nella prima metà del 2023. Sono stati infatti raccolti 21,03 milioni di euro dalle piattaforme non immobiliari, in leggero aumento rispetto ai 18,33 milioni della seconda metà del 2022. Anche estendendo l’analisi al real estate, si nota una crescita di quasi il 50% tra le risorse messe in campo nei due periodi considerati (69,30 milioni nel primo semestre di quest’anno, 46,49 milioni nella seconda metà del 2022).

L’invoice trading, che era stato segnalato nell’edizione precedente della ricerca come lo strumento di finanza alternativa più utilizzato dalle pmi italiane, continua a essere molto rilevante in Italia con un numero sempre maggiore di operatori specializzati e volumi non distanti da quelli dei maggiori mercati europei. Nonostante un aumento nel 2023 della richiesta da parte delle imprese di posticipare i termini di pagamento dei contratti, però, avverte la ricerca, il continuo deterioramento degli indici di liquidità delle imprese fa sì che le prospettive future del comparto siano “particolari”: se è vero che da un lato aumenterà la richiesta, dall’altro i più elevati controlli in termini di analisi del rischio da parte degli operatori potrebbero comportare una selezione più stringente delle imprese che potranno utilizzare questo strumento.

Per ciò che concerne il direct lending, così come avvenuto per la maggior parte degli altri strumenti, si è registrata una frenata nel corso della prima metà d’anno, anche se è risultata meno marcata rispetto a quanto avvenuto in altri mercati europei. Ciononostante, si evidenzia una certa fiducia sul fatto che le pmi continueranno ad avvalersi di questo strumento nei prossimi anni.

Per crypto-asset e tokenization, l’analisi fornita risulta ancora limitata, vista anche l’incertezza che ruota ancora attorno a questi settori. Risulta comunque indubbio che le operazioni di “tokenizzazione” diventeranno sempre più diffuse nel nostro mercato nel prossimo futuro e, viste le normative introdotte nell’ultimo biennio, seguiranno processi sempre più strutturati.

Il mercato del private equity italiano, che pur presenta volumi decisamente inferiori rispetto ai maggiori mercati europei (Germania e, in particolare, Francia), registra una crescita tendenziale. In particolare, il venture capital, ovvero quella componente del private equity dedicata agli investimenti in micro-imprese in fase seed e startup, ha registrato nella prima metà del 2023 un totale di 232 operazioni per un controvalore di 410 milioni, sostenuto anche dall’attenzione dedicata al comparto dai policymaker. Al contrario, il versante dell’expansion risulta ancora in calo.

Si evidenzia, in ultimo, che la raccolta effettuata sul mercato borsistico dalle pmi, in particolare su Euronext Growth Milan, è stata inferiore ai 100 milioni nella prima metà dell’anno (in particolare, 80,94 milioni da 11 matricole e 18,63 da aumenti di capitale).