Peer-to-peer lending e tutte le forme di crowdfunding hanno raccolto 5,431 miliardi di euro in Europa nel 2015 con un balzo del 92% dai 3 miliardi di euro del 2014 e dagli 1,2 miliardi al 2013. Il dato è contenuto nella 2a indagine annuale del Centro di Cambridge per la finanza alternativa, realizzata presso la Judge Business School dell’Università di Cambridge, in collaborazione con Kpmg e con il supporto di CME Group Foundation e presentata ieri a Cambridge (scarica qui l’intero rapporto).

Peer-to-peer lending e tutte le forme di crowdfunding hanno raccolto 5,431 miliardi di euro in Europa nel 2015 con un balzo del 92% dai 3 miliardi di euro del 2014 e dagli 1,2 miliardi al 2013. Il dato è contenuto nella 2a indagine annuale del Centro di Cambridge per la finanza alternativa, realizzata presso la Judge Business School dell’Università di Cambridge, in collaborazione con Kpmg e con il supporto di CME Group Foundation e presentata ieri a Cambridge (scarica qui l’intero rapporto).

Il rapporto si è basato sui dati forniti da 367 piattaforme di donation, reward ed equity crowdfunding, lending peer-to-peer e altri intermediari di finanza alternativa di 32 Paesi europei, con una copertura stimata del 90% del mercato. I dati sono stati raccolti a partire dallo scorso maggio (si veda altro articolo di BeBeez) grazie alla collaborazione di 17 primarie associazioni settoriali europee e partner di ricerca, tra cui, per l’Italia, A.I.E.C. (Associazione Italiana Equity Crowdfunding) e lo studio di consulenza Crowd Advisors.

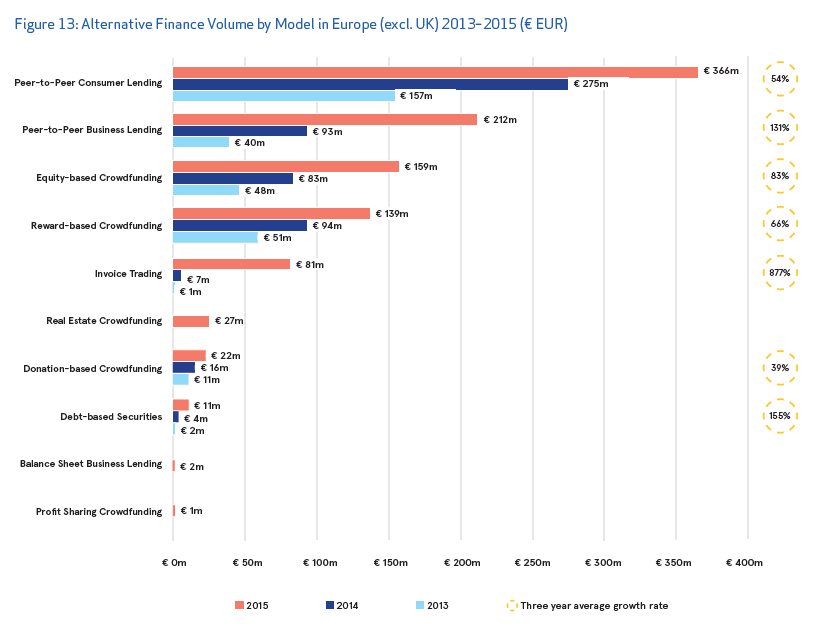

Come già evidenziato nella prima edizione del rapporto (si veda altro articolo di BeBeez), il Regno Unito è stato di gran lunga il maggiore mercato europeo con 4,4 miliardi raccolti. Con l’esclusione del Regno Unito, il mercato europeo della finanza alternativa è cresciuto del 72% dai 594 milioni del 2014 a 1,019 miliardi del 2015.

Gli altri grandi mercati europei sono Francia con 319 milioni, Germania con 249 milioni e Paesi Bassi con 111 milioni. Seguono poi la Finlandia con 64 milioni, la Spagna con 50 milioni, il Belgio con 37 milioni e l’Italia con 32 milioni. I paesi nordici rappresentano complessivamente 104 milioni, mentre i paesi dell’Europa centrale e orientale registrano complessivamente una raccolta di 89 milioni.

Sempre in linea con il trend già registrato nel 2014, il lending peer-to-peer per il credito al consumo è il maggiore segmento del mercato, con 366 milioni erogati nel 2015 ed è seguito dal lending peer-to-peer alle imprese, con 212 milioni erogati, mentre l’equity crowdfunding è al terzo posto con 159 milioni e il reward crowdfunding al quarto con 139 milioni.

A quest’ultimo proposito va sottolineato che nelle sue varie forme il finanziamento alternativo on-line per il business in Europa è aumentato del 167% anno su anno, arrivando a 536 milioni raccolti a beneficio di oltre 9.400 startup e pmi. Il coinvolgimento degli investitori istituzionali è inoltre decollato nell’Europa continentale nel 2015, con il 26% dei prestiti peer-to-peer al consumo e il 24% dei prestiti peer-to-peer alle imprese finanziato da fondi pensione, fondi comuni di investimento, società di gestione del risparmio e banche.

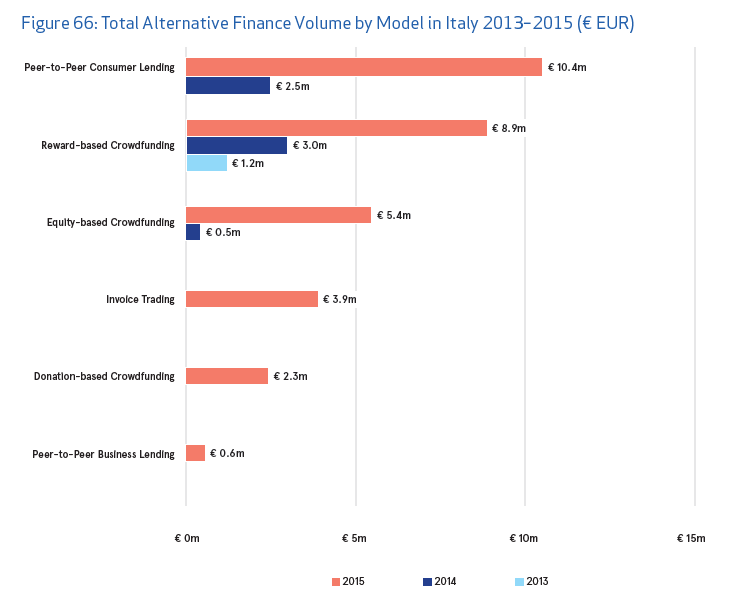

Fabio Allegreni, partner e co-founder di Crowd Advisors (oltre che amministratore delegato di EdiBeez srl, proprietaria di BeBeez e Crowdfundingbuzz), ha dichiarato: “Il fatto che la finanza alternativa nell’Europa continentale abbia per la prima volta erogato oltre 1 miliardo di euro, ne dimostra una volta di più il potenziale dirompente, anche per i Paesi che sono partiti più tardi rispetto al Regno Unito. Come l’Italia, che presenta una crescita di quasi il 300% nel 2015 rispetto al 2014. Una performance che è destinata secondo me ad aumentare ulteriormente nel 2016, sia per i risultati che stiamo oggettivamente già osservando sia per il potenziale ancora inespresso. Lo studio mostra infatti che gli investimenti pro-capite in Italia sono pari soltanto a 52 centesimi di euro, la metà della Spagna che ci precede in questa classifica al penultimo posto”.

Fabio Allegreni, partner e co-founder di Crowd Advisors (oltre che amministratore delegato di EdiBeez srl, proprietaria di BeBeez e Crowdfundingbuzz), ha dichiarato: “Il fatto che la finanza alternativa nell’Europa continentale abbia per la prima volta erogato oltre 1 miliardo di euro, ne dimostra una volta di più il potenziale dirompente, anche per i Paesi che sono partiti più tardi rispetto al Regno Unito. Come l’Italia, che presenta una crescita di quasi il 300% nel 2015 rispetto al 2014. Una performance che è destinata secondo me ad aumentare ulteriormente nel 2016, sia per i risultati che stiamo oggettivamente già osservando sia per il potenziale ancora inespresso. Lo studio mostra infatti che gli investimenti pro-capite in Italia sono pari soltanto a 52 centesimi di euro, la metà della Spagna che ci precede in questa classifica al penultimo posto”.

Da segnalare che gran parte della crescita dell’attività italiana è stata stimolata dal settore dell’invoice trading, che nel 2015 ha inciso per il 12% del totale delle transazioni italiane grazie a un’unica piattaforma attiva, quella di Workinvoice, che peraltro a luglio 2016 ha già quadruplicato i volumi del 2015, salendo a 15 milioni di euro di operazioni.

“Nonostante il ritardo del mercato italiano” , ha affermato Alessandro M. Lerro, presidente di Aiec, “la ricerca di Cambridge dimostra che l’equity crowdfunding sta effettivamente decollando, soprattutto dopo le modifiche regolamentari recentemente introdotte dalla Consob. Per un decollo definitivo manca l’apertura del mercato a tutte le imprese, superando la limitazione alle sole imprese innovative, anche sulla base delle esperienze conseguite negli altri Paesi europei”.