La blockchain è sempre più applicata nel settore finanziario. In Italia, sono stati condotti test tecnici per applicarla alla spunta interbancaria (si veda altro articolo di BeBeez), alla distribuzione dei fondi comuni (si veda altro articolo di BeBeez) e alle transazioni commerciali (si veda altro articolo di BeBeez). Fuori dall’Italia, la blockchain è già sbarcata anche sul mercato obbligazionario (si veda altro articolo di BeBeez). Attualmente, si sta studiando la sua applicazione anche nelle cartolarizzazioni.

La blockchain è sempre più applicata nel settore finanziario. In Italia, sono stati condotti test tecnici per applicarla alla spunta interbancaria (si veda altro articolo di BeBeez), alla distribuzione dei fondi comuni (si veda altro articolo di BeBeez) e alle transazioni commerciali (si veda altro articolo di BeBeez). Fuori dall’Italia, la blockchain è già sbarcata anche sul mercato obbligazionario (si veda altro articolo di BeBeez). Attualmente, si sta studiando la sua applicazione anche nelle cartolarizzazioni.

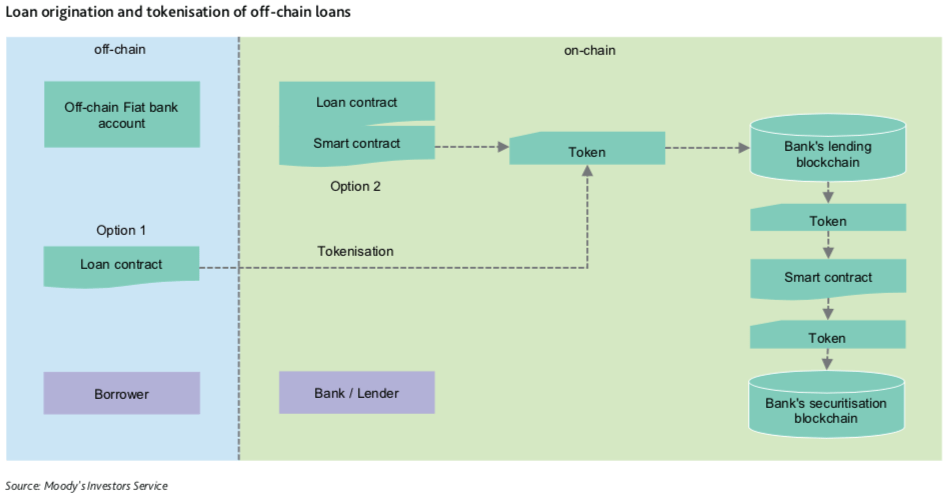

Ha fatto il punto su questo tema l’analisi di Moody’s Blockchain improves operational efficiency for securitisations, amid new risks. Dal punto di vista delle opportunità, la blockchain potrebbe migliorare l’efficienza operativa del processo di cartolarizzazione, in quanto gli stakeholder coinvolti potrebbero accedere facilmente ai dettagli delle transazione: dalla stipula del prestito iniziale alla sua negoziazione. I dati su di essa immagazzinati tramite la blockchain diventerebbero immutabili e fissi, riducendo il rischio di attività fraudolente e la necessità di riconciliazioni. Inoltre, con la blockchain la stipula dei contratti richiederebbe meno persone, riducendo i costi di transazione. Con un corollario importante: i guadagni in termini di efficienza potranno essere conseguiti solo con un investimento iniziale sia nella tecnologia blockchain, sia nel personale. Inoltre, dovranno essere previsti dei sistemi di governance, specificando bene i ruoli e le responsabilità di ogni parte coinvolta. I registri pubblici basati sulla blockchain (per auto, terreni, debitori ecc) faciliterebbero il lavoro di raccolta di informazioni e trasferimento della garanzia di un debito nell’ambito di una cartolarizzazione. Alcuni stati europei hanno iniziato a lavorarci, mentre in Italia lo stanno facendo i notai e l’Aci (si veda altro articolo di BeBeez).

Ha fatto il punto su questo tema l’analisi di Moody’s Blockchain improves operational efficiency for securitisations, amid new risks. Dal punto di vista delle opportunità, la blockchain potrebbe migliorare l’efficienza operativa del processo di cartolarizzazione, in quanto gli stakeholder coinvolti potrebbero accedere facilmente ai dettagli delle transazione: dalla stipula del prestito iniziale alla sua negoziazione. I dati su di essa immagazzinati tramite la blockchain diventerebbero immutabili e fissi, riducendo il rischio di attività fraudolente e la necessità di riconciliazioni. Inoltre, con la blockchain la stipula dei contratti richiederebbe meno persone, riducendo i costi di transazione. Con un corollario importante: i guadagni in termini di efficienza potranno essere conseguiti solo con un investimento iniziale sia nella tecnologia blockchain, sia nel personale. Inoltre, dovranno essere previsti dei sistemi di governance, specificando bene i ruoli e le responsabilità di ogni parte coinvolta. I registri pubblici basati sulla blockchain (per auto, terreni, debitori ecc) faciliterebbero il lavoro di raccolta di informazioni e trasferimento della garanzia di un debito nell’ambito di una cartolarizzazione. Alcuni stati europei hanno iniziato a lavorarci, mentre in Italia lo stanno facendo i notai e l’Aci (si veda altro articolo di BeBeez).

Le opportunità della blockchain si accompagnano anche a nuovi rischi. Il rischio di concentrazione è molto rilevante, in particolare nelle blockchain private autorizzate (permissioned), che possono essere utilizzate nella cartolarizzazione, creando una maggiore dipendenza dall’amministrazione centrale attraverso un gatekeeper che gestisce la blockchain. Il report sottolinea infatti che l’utilizzo della blockchain nelle operazioni di cartolarizzazione introduce nel processo nuovo controparti della transazione, ovvero le entità che fungono da sviluppatore, fornitore e gestore di una blockchain. Tali soggetti possono essere strettamente legati o identici all’originator oppure fornitori di servizi terzi indipendenti, il che potrebbe comportare un certo grado di rischio di concentrazione delle controparti. Il rischio di concentrazione è molto rilevante, dato che le blockchain non possono operare in modo autonomo, soprattutto se devono essere apportate modifiche strutturali a una transazione. Ad esempio, potrebbe essere necessario sostituire o modificare le parti della transazione, o far fronte a errori, come la distribuzione errata dei pagamenti. All’interno delle blockchain permissioned, c’è tipicamente una maggiore dipendenza dall’amministrazione centrale attraverso una sorta di gatekeeper. Un singolo amministratore o un consorzio amministra il sistema, controlla le parti partecipanti e decide i criteri per la convalida e la registrazione delle informazioni sulle transazioni. Il rischio di concentrazione può anche assumere una componente sistemica, se più transazioni e le loro parti si affidano allo stesso fornitore di servizi blockchain.

Una solida governance della blockchain è poi fondamentale per la gestione del rischio. In questo contesto, la governance si riferisce ai processi, alle regole e alle procedure su cui si basa la manutenzione della blockchain. Una blockchain priva di governance è esposta al fallimento, poiché gli errori del software non possono essere corretti e la blockchain non può mai essere aggiornata. I processi funzionali della blockchain dovrebbero consentire al sistema di reagire in modo efficiente agli eventi imprevisti del mondo reale, ad esempio l’inadempienza di una controparte della transazione o le interruzioni del sistema. Una struttura di governance della blockchain dovrebbe fornire controlli ed equilibri tra i gruppi partecipanti, come le parti in grado di suggerire modifiche, decidere sugli aggiornamenti e implementare tali modifiche. Nei sistemi permissioned, solo alcune entità (ad esempio, l’originatore/sponsor) svolgono un ruolo chiave. Un sistema di governance può essere progettato più facilmente per le blockchain permissioned (ad esempio, il caso della cartolarizzazione) che per quelle unpermissiones, in quanto il software è controllato da un’unica parte o da un consorzio che determina le regole di funzionamento del sistema. Pertanto, la responsabilità è relativamente chiara. Come svantaggio, un sistema permissioned può favorire la centralizzazione. Quando c’è un’unica entità come autorità di gatekeeper, il rischio operativo si concentra in un’unica entità.

Un altro tema è il fatto che mano che la tecnologia e la sua applicazione evolveranno, aumenterà anche il rischio di attacchi informatici. Inoltre, esiste un certo grado di incertezza giuridica su come replicare il quadro contrattuale di un’operazione di cartolarizzazione utilizzando la blockchain. In ogni caso, il grado di applicazione di questa tecnologia nelle operazioni di finanza strutturata sarà determinata in ultima analisi dalla fattibilità tecnologica e dal suo riconoscimento giuridico e regolamentare. Su questo fronte proprio da quest’anno gli smart contract in Italia hanno valore giuridico (si veda altro articolo di BeBeez).