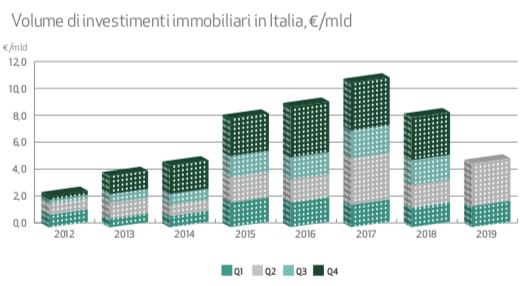

Nei primi 6 mesi del 2019 gli investimenti immobiliari corporate in Italia sono saliti a 4,9 miliardi di euro, il 54,5% in più rispetto allo stesso periodo del 2018. Lo calcola Prelios nel suo rapporto “Il mercato degli investimenti immobiliari in Italia – H1 2019“.

Nei primi 6 mesi del 2019 gli investimenti immobiliari corporate in Italia sono saliti a 4,9 miliardi di euro, il 54,5% in più rispetto allo stesso periodo del 2018. Lo calcola Prelios nel suo rapporto “Il mercato degli investimenti immobiliari in Italia – H1 2019“.

Negli ultimi 3 mesi il mercato immobiliare corporate ha visto il perfezionamento di alcuni deal che da mesi erano in attesa di chiusura. In aumento gli investitori internazionali, passati dal 75,8% al 77,9% del totale. Una crescita dovuta soprattutto alle società francesi e alle joint venture tra primarie società internazionali.

A livello settoriale, il mercato degli investimenti immobiliari è dominato dall’alberghiero (39,6% degli investimenti totali) e dagli uffici (36,9%). Il primo ha capitalizzato nel secondo trimestre dell’anno 1,5 miliardi di euro di transazioni e oltre 2 miliardi da inizio anno. Un boom da attribuire secondo Prelios al perfezionamento di deal tra primari investitori internazionali e alla tendenza alla dismissione di strutture alberghiere non redditizie da parte di famiglie imprenditoriali italiane. L’esplosione degli hotel è in linea con le previsioni per quest’anno del Real Estate Market Outlook di CBRE (si veda altro articolo di BeBeez).

A livello territoriale, il Nord Ovest si conferma la macro area con il maggior numero di deal (quasi 2 miliardi di euro), seguita dal Centro Italia con oltre 900 milioni mentre le aree del Nord Est e del Sud e Isole d’Italia hanno registrato investimenti per 600 milioni di euro complessivamente.

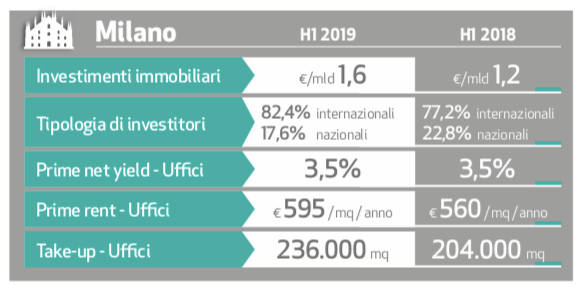

E’ ancora Milano a catalizzare la maggior parte degli investimenti, passati da 1,2 a 1,6 miliardi di euro, sempre a opera prevalentemente di investitori internazionali (82,4% del totale) e trainata dal segmento uffici (74,7% degli investimenti). L’82,4% degli investimenti è confluito nelle zone di periferia e nel CBD Porta Nuova, per un totale di 580 e 420 milioni di euro rispettivamente, mentre nel primo semestre del 2018 dominavano periferia, semicentro, CBD Duomo e centro. Un cambio di baricentro dovuto anche al fatto che lo stock di spazi direzionali disponibili è concentrata nella periferia (34,3% del totale) e nell’hinterland (26,2% del totale). Stabile il prime net yield degli uffici al 3,5%, mentre salgono il take-up da 204 mila a 236 mila mq e il prime rent da 560 a 595 mq/anno.

E’ ancora Milano a catalizzare la maggior parte degli investimenti, passati da 1,2 a 1,6 miliardi di euro, sempre a opera prevalentemente di investitori internazionali (82,4% del totale) e trainata dal segmento uffici (74,7% degli investimenti). L’82,4% degli investimenti è confluito nelle zone di periferia e nel CBD Porta Nuova, per un totale di 580 e 420 milioni di euro rispettivamente, mentre nel primo semestre del 2018 dominavano periferia, semicentro, CBD Duomo e centro. Un cambio di baricentro dovuto anche al fatto che lo stock di spazi direzionali disponibili è concentrata nella periferia (34,3% del totale) e nell’hinterland (26,2% del totale). Stabile il prime net yield degli uffici al 3,5%, mentre salgono il take-up da 204 mila a 236 mila mq e il prime rent da 560 a 595 mq/anno.

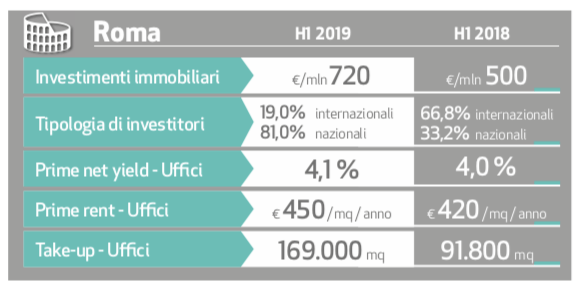

Bene anche Roma, con investimenti in salita da 500 a 720 milioni di euro. Gli investimenti si sono concentrati sul settore direzionale, con 420 milioni di euro, mentre gli altri sono rimasti stabili. Da notare il capovolgimento nel peso degli investitori esteri, pari al 66,8% nell’H1 2018 e crollato al 19% nell’H1 2019, provenienti soprattutto da Stati Uniti, Francia, Germania, UK e Svizzera. Il prime net yield degli uffici è stabile attorno al 4%, mentre migliorano il prime rent da 420 a 450 mq/anno e il take up da 91.800 a 169.000 mq. Il maggior volume di assorbimento si è registrato in centro, con oltre 50 mila mq, seguita dall’EUR e dal semicentro. La maggior concentrazione di spazi direzionali si rileva all’EUR (40,8% dei mq disponibili), seguito dalla periferia (36,2%).

Bene anche Roma, con investimenti in salita da 500 a 720 milioni di euro. Gli investimenti si sono concentrati sul settore direzionale, con 420 milioni di euro, mentre gli altri sono rimasti stabili. Da notare il capovolgimento nel peso degli investitori esteri, pari al 66,8% nell’H1 2018 e crollato al 19% nell’H1 2019, provenienti soprattutto da Stati Uniti, Francia, Germania, UK e Svizzera. Il prime net yield degli uffici è stabile attorno al 4%, mentre migliorano il prime rent da 420 a 450 mq/anno e il take up da 91.800 a 169.000 mq. Il maggior volume di assorbimento si è registrato in centro, con oltre 50 mila mq, seguita dall’EUR e dal semicentro. La maggior concentrazione di spazi direzionali si rileva all’EUR (40,8% dei mq disponibili), seguito dalla periferia (36,2%).