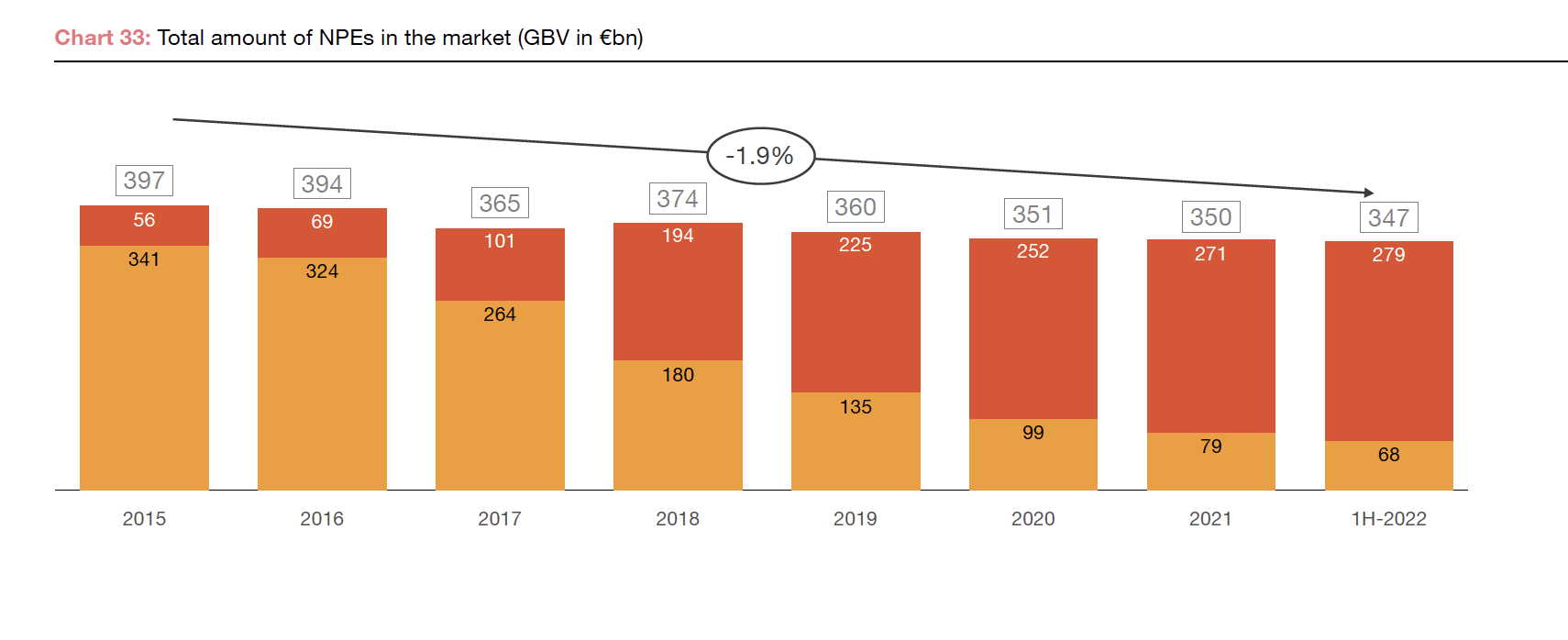

E’ sceso ancora lo stock di crediti deteriorati sui libri delle banche a fine 2022, in calo a soli 58,4 miliardi di euro dai 67,8 miliardi di fine giugno 2022 (si veda altro articolo di BeBeez) e dai 78,6 miliardi del 2021, mentre in totale lo stock di NPE ancora in circolazione resta quasi stabile a 337 miliardi dai 342 miliardi dell’ano prima, il che significa che la differenza è sui libri degli investitori che li hanno acquistati negli ultimi anni e che tuttora sono impegnati nel loro recupero. Lo calcola PwC nel suo report semestrale sul settore (si vedano qui il comunicato stampa e qui l’intero report), che nella prima parte dell’anno ha mappato transazioni sugli NPL tra mercato primario e secondario per soli 3,7 miliardi di euro lordi.

E’ sceso ancora lo stock di crediti deteriorati sui libri delle banche a fine 2022, in calo a soli 58,4 miliardi di euro dai 67,8 miliardi di fine giugno 2022 (si veda altro articolo di BeBeez) e dai 78,6 miliardi del 2021, mentre in totale lo stock di NPE ancora in circolazione resta quasi stabile a 337 miliardi dai 342 miliardi dell’ano prima, il che significa che la differenza è sui libri degli investitori che li hanno acquistati negli ultimi anni e che tuttora sono impegnati nel loro recupero. Lo calcola PwC nel suo report semestrale sul settore (si vedano qui il comunicato stampa e qui l’intero report), che nella prima parte dell’anno ha mappato transazioni sugli NPL tra mercato primario e secondario per soli 3,7 miliardi di euro lordi.

Un dato, quest’ultimo sulle transazioni, che si discosta da quello dei circa 6,2 miliardi mappati da BeBeez nel suo ultimo report NPL pubblicato proprio questa mattina (disponibile agli abbonati a BeBeez News Premium e BeBeez Private Data). A spingere le statistiche, infatti, è stata a fine luglio un’unica operazione su tre nuovi portafogli di crediti deteriorati granulari unsecured per un valore lordo complessivo di 2,2 miliardi di euro distribuito su oltre 17 mila posizioni, condotta da Credit Factor, la joint venture al 50% tra Banca Capasso (controllata al 100% da IBL Banca, leader nel mercato italiano dei finanziamenti tramite cessione del quinto) ed Europa Factor (si veda altro articolo di BeBeez). Operazione, questa, che il report di PwC non ha fatto in tempo a mappare prima della pubblicazione. In ogni caso, stiamo parlando di numeri molto lontani da quelli degli anni precedenti. Ricordiamo che BeBeez per l’intero 2022 aveva mappato 35 miliardi di euro lordi e i 60 deal annunciati o conclusi (si veda qui il Report NPL 2022 di BeBeez), poco di più dei 32,6 miliardi mappati da PwC.

Un dato, quest’ultimo sulle transazioni, che si discosta da quello dei circa 6,2 miliardi mappati da BeBeez nel suo ultimo report NPL pubblicato proprio questa mattina (disponibile agli abbonati a BeBeez News Premium e BeBeez Private Data). A spingere le statistiche, infatti, è stata a fine luglio un’unica operazione su tre nuovi portafogli di crediti deteriorati granulari unsecured per un valore lordo complessivo di 2,2 miliardi di euro distribuito su oltre 17 mila posizioni, condotta da Credit Factor, la joint venture al 50% tra Banca Capasso (controllata al 100% da IBL Banca, leader nel mercato italiano dei finanziamenti tramite cessione del quinto) ed Europa Factor (si veda altro articolo di BeBeez). Operazione, questa, che il report di PwC non ha fatto in tempo a mappare prima della pubblicazione. In ogni caso, stiamo parlando di numeri molto lontani da quelli degli anni precedenti. Ricordiamo che BeBeez per l’intero 2022 aveva mappato 35 miliardi di euro lordi e i 60 deal annunciati o conclusi (si veda qui il Report NPL 2022 di BeBeez), poco di più dei 32,6 miliardi mappati da PwC.

D’altra parte, come ha anche sottolineato, Gabriele Guggiola, partner Strategy Financial Services, PwC Italy, intervenendo lo scorso 28 giugno al Caffé di BeBeez dedicato a Credit servicer alla sfida di un mercato tutto nuovo e offerto da Fire (si vedano qui altro articolo di BeBeez e qui il video del Caffè), “dopo il grande lavoro di pulizia dei bilanci, le banche italiane sono ormai in sicurezza e il processo di derisking ha portato a uno spostamento degli NPE dal bilancio delle banche a quello degli investitori.

E ora il focus si è spostato dagli NPL agli UTP e ai crediti Stage2. In particolare, ricorda PwC, a fine dicembre 2022, l’intero sistema bancario italiano (banche significant, less significant e le filiazioni di banche estere) aveva sui libri circa 227 miliardi di prestiti classificati in Stage 2, pari all’11,3% del totale rispetto alla media europea del 9,1%. Di questo totale, circa 190 miliardi fanno riferimento alle sole banche significant, pari al 12,2% del totale dei loro crediti, contro una media europea del 9,6%. Detto questo, se è vero che la percentuale per le banche italiane è molto più alta di quella che vediamo in altri paesi europei, a livello di stock la situazione è ben più critica in Francia (468 miliardi) e in Germania (203 miliardi).

E ora il focus si è spostato dagli NPL agli UTP e ai crediti Stage2. In particolare, ricorda PwC, a fine dicembre 2022, l’intero sistema bancario italiano (banche significant, less significant e le filiazioni di banche estere) aveva sui libri circa 227 miliardi di prestiti classificati in Stage 2, pari all’11,3% del totale rispetto alla media europea del 9,1%. Di questo totale, circa 190 miliardi fanno riferimento alle sole banche significant, pari al 12,2% del totale dei loro crediti, contro una media europea del 9,6%. Detto questo, se è vero che la percentuale per le banche italiane è molto più alta di quella che vediamo in altri paesi europei, a livello di stock la situazione è ben più critica in Francia (468 miliardi) e in Germania (203 miliardi).

Pier Paolo Masenza, Financial Services Strategy & Value Creation Leader di PwC Italia, ha commentato: “Sia le banche che il Regolatore stanno ponendo crescente attenzione ai prestiti classificati in Stage 2 e/o in forborne. Diverse banche hanno attivato processi di valutazione dei loro portafogli e individuato una serie di azioni per rafforzare le attuali strategie di gestione e per mitigare gli scivolamenti in credito deteriorato e i relativi impatti economici e di capitale”. E ha aggiunto: “Dopo la pulizia dei bilanci bancari dai crediti deteriorati degli scorsi anni, i nuovi flussi si sono spostati verso crediti UTP e pre-deteriorati. Questi crediti richiedono un approccio di gestione più vicino alle aziende. L’approccio non è più incentrato sulla massimizzazione dell’importo da recuperare e la priorità diventa riportare in bonis le posizioni in evidente difficoltà”.